Đáng chú ý, lãi suất trái phiếu chính phủ giảm xuống mức thấp, trong khi lãi suất huy động tín dụng tăng cao, có thể gây ra nhiều hệ lụy, cần kéo hai mũi tên ngược chiều này lại.

Chênh lệch lãi suất giữa hai loại trái phiếu

Theo Sở Giao dịch chứng khoán Hà Nội, trong tháng 9/2019, Sở đã tổ chức 15 phiên đấu thầu, huy động được tổng cộng hơn 9.651,8 tỷ đồng trái phiếu chính phủ, giảm 11% so với tháng 8. Tỷ lệ giá trị trúng thầu so với giá trị gọi thầu đạt 86,8%.

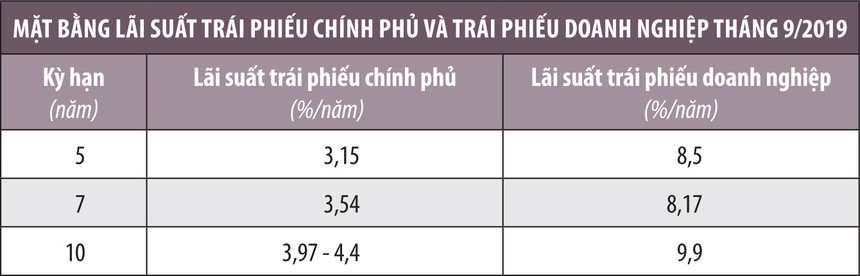

Lãi suất trúng thầu của trái phiếu kỳ hạn 5 năm là 3,15%/năm, 7 năm là 3,54%/năm, 10 năm từ 3,97 - 4,4%/năm, 15 năm trong khoảng 4,24 - 4,75%/năm, 20 năm là 4,9%/năm, 30 năm là 5,23%/năm. So với tháng 8/2019, lãi suất trúng thầu của trái phiếu chính phủ tháng 9 giảm trên tất cả các kỳ hạn, với mức giảm từ 0,12 - 0,22%/năm.

Trong khi mặt bằng lãi suất trái phiếu chính phủ giảm và nằm ở mức thấp trong bối cảnh ngân hàng trung ương nhiều nước tiếp tục nới lỏng chính sách tiền tệ để kích thích tăng trưởng kinh tế, thì mặt bằng lãi suất trái phiếu doanh nghiệp có kỳ hạn tương đương đang ở mức cao gấp đôi.

Chẳng hạn, theo Hiệp hội Thị trường trái phiếu Việt Nam, ngày 20/9/2019, Ngân hàng TMCP Phát triển TP.HCM đã huy động được 12 tỷ đồng trái phiếu (không chuyển đổi, không kèm chứng quyền, không có tài sản đảm bảo) kỳ hạn 5 năm, với lãi suất cố định 8,5%/năm, trong khi trái phiếu chính phủ có kỳ hạn tương tự có lãi suất 3,15%/năm.

Hay ngày 4/9/2019, Công ty TNHH Phát triển Phú Mỹ Hưng đã huy động 800 tỷ đồng trái phiếu riêng lẻ có kỳ hạn gần 7 năm (đáo hạn ngày 15/6/2026), lãi suất cố định là 8,17%/năm, trong khi với kỳ hạn tương đương, mặt bằng lãi suất của trái phiếu chính phủ là 3,54%/năm.

Trong cả hai đợt phát hành ngày 11 và 20/9/2019, Ngân hàng TMCP Đông Nam Á huy động được 509 tỷ đồng trái phiếu riêng lẻ (không có tài sản đảm bảo), kỳ hạn 10 năm, với lãi suất thả nổi, trong đó lãi suất trong năm đầu là 9,9%/năm. Trong khi đó, vùng lãi suất của trái phiếu chính phủ có kỳ hạn 10 năm từ 3,97 - 4,4%/năm…

Ngân hàng tăng lãi suất huy động, nhưng có nhu cầu cao với trái phiếu chính phủ

Theo giám đốc đầu tư và quản lý danh mục đầu tư, kinh doanh nợ một ngân hàng lớn, lãi suất trái phiếu doanh nghiệp cao gấp đôi lãi suất trái phiếu chính phủ không có sự bất thường, vì thị trường trái phiếu doanh nghiệp và trái phiếu chính phủ không có nhiều liên thông với nhau. Tình trạng “đường ai nấy đi” về lãi suất của hai thị trường này tồn tại lâu nay ở Việt Nam.

Tuy nhiên, trao đổi với phóng viên Báo Đầu tư Chứng khoán, phó tổng giám đốc một ngân hàng đang niêm yết cho rằng, nhìn trong bối cảnh thực tiễn thị trường vốn Việt Nam thì tình trạng trên có vẻ bình thường.

Nhưng đặt trong mối tương quan so sánh với đặc thù vận hành và phát triển của thị trường vốn trong khu vực và thế giới, thì sự chênh lệch quá lớn giữa mặt bằng lãi suất trái phiếu doanh nghiệp và trái phiếu chính phủ là bất thường, có thể dẫn đến những hệ lụy cho hoạt động của doanh nghiệp, cũng như nền kinh tế.

Thực tế cho thấy, các ngân hàng đang phải huy động vốn từ dân cư với mức lãi suất bình quân 7 - 8%/năm cho kỳ hạn 1 năm, nhưng vẫn mua trái phiếu chính phủ với lãi suất cho kỳ hạn 5 năm là 3,1%/năm, 7 năm là trên 3,5%/năm, 10 năm từ 4 - 4,4%/năm.

Tuy nhiên, với mức lãi suất huy động 7 - 8%/năm, các ngân hàng cho vay trung hạn (kỳ hạn 13 tháng) với lãi suất trên dưới 13%/năm.

Theo nhìn nhận của một chuyên gia ở Hiệp hội Thị trường trái phiếu Việt Nam, trên thị trường trái phiếu chính phủ, hiện không có dòng vốn đầu tư gián tiếp nước ngoài đúng nghĩa, mà chính là đại diện ngân hàng nước ngoài hoạt động tại Việt Nam mua vào trái phiếu để đảm bảo cơ cấu tài sản, dự trữ thanh khoản.

Sở dĩ trái phiếu chính phủ Việt Nam không hấp dẫn nhà đầu tư ngoại vì bình quân mặt bằng lãi suất không cao, trong khi VND mất giá khoảng 2%/năm và giao dịch trái phiếu bị thu thuế 0,1%/giá trị giao dịch, nhận lãi trái phiếu còn bị thu thuế 5%.

Hiện tại, mặt bằng lãi suất trái phiếu chính phủ ở Việt Nam gần thấp nhất trong ASEAN. Trong bối cảnh đó, vì sao ngân hàng nước ngoài hoạt động tại Việt Nam, cũng như các ngân hàng Việt Nam vẫn mua vào trái phiếu chính phủ với lãi suất thấp?

Đó là bình quân mỗi năm, bảng cân đối tài sản của hệ thống tín dụng Việt Nam tăng khoảng 15 - 20%, trong đó bao gồm cả tăng trưởng tín dụng và các tài sản khác.

Khi bảng cân đối này tăng với quy mô khá lớn như vậy, để đảm bảo cơ cấu tài sản hợp lý, lành mạnh, đồng thời thỏa mãn các điều kiện về dự trữ thanh khoản, các ngân hàng có nhu cầu mua vào một lượng đáng kể trái phiếu chính phủ - loại tài sản không có rủi ro.

Nhu cầu mua trái phiếu chính phủ của các tổ chức tín dụng tăng đều đặn hàng năm, nhưng lượng phát hành những năm gần đây hạn chế, dẫn đến giá trái phiếu tăng, đẩy lãi suất giảm.

Ngoài ra, lãi suất huy động và cho vay của các ngân hàng tăng, khiến lãi suất huy động vốn của doanh nghiệp qua kênh trái phiếu ở mức cao.

Về lãi suất huy động tín dụng tăng, “thủ phạm” chính là một số ngân hàng nhỏ, nằm trong diện tái cấu trúc kéo dài, phải tìm cách đẩy lãi suất huy động lên cao để duy trì hoạt động. Có ý kiến nhìn nhận, đây chính là những “kẻ phá bĩnh”, đẩy lãi suất huy động tín dụng lên cao, tạo ra cuộc đua cạnh tranh về lãi suất.

“Điều nguy hiểm là nhà quản lý có quan điểm không phá sản các tổ chức tín dụng yếu kém, khiến nhiều người yên tâm gửi tiền ở các tổ chức tín dụng yếu kém để hưởng lãi suất cao, vì cho rằng nếu có rủi ro thì đã có Nhà nước lo.

Chính điều này đang tạo ra cuộc đua tăng lãi suất để giành giật khách hàng giữa các tổ chức tín dụng.

Dù không muốn, nhưng các ngân hàng lớn, quản trị tốt vẫn phải tăng lãi suất huy động để giữ thị phần, giữ khách hàng. Hệ quả là bên đi vay - các doanh nghiệp phải gánh chịu. Với mức lãi suất cho vay trung hạn khoảng 13%/năm như hiện nay, các doanh nghiệp đang phải chịu áp lực quá lớn trong tìm kiếm lợi nhuận để trả lãi ngân hàng, chứ chưa nói đến có của ăn của để”, lãnh đạo một ngân hàng nói.

Vị lãnh đạo ngân hàng nhận xét, với mức lãi suất vay vốn cao, chủ yếu các doanh nghiệp bất động sản chịu được, chứ với doanh nghiệp sản xuất, trung bình mỗi năm lãi 15 - 20% đã là quá cao.

Kể cả lãi như vậy, sau khi trả lãi ngân hàng, lời lãi còn lại chẳng bao nhiêu. Điều này giải thích năng lực cạnh tranh của các doanh nghiệp Việt Nam so với nhiều nước trong khu vực luôn thấp hơn.

Đề xuất giải pháp thu hẹp khoảng cách lãi suất

Nhiều ý kiến cho rằng, cần thu hẹp lực đẩy cũng như khoảng cách của hai mũi tên ngược chiều nhau: lãi suất trái phiếu chính phủ xuống quá thấp, lãi suất huy động tín dụng tăng cao.

Với mũi lên kéo lãi suất trái phiếu chính phủ xuống thấp, Kho bạc Nhà nước cần duy trì lượng phát hành với mặt bằng lãi suất phù hợp theo tín hiệu của thị trường, tránh tạo ra tình trạng mất cung - cầu hiện nay, qua đó khắc phục tình trạng giá trái phiếu tăng, tức giúp lãi suất giảm.

Để lượng trái phiếu chính phủ phát hành ở mức phù hợp, điều quan trọng là Nhà nước phải khắc phục tình trạng chậm trễ giải ngân vốn đầu tư công, vốn trái phiếu chính phủ giải ngân đạt tỷ lệ thấp trong nhiều năm qua.

Khi lượng vốn này được khơi thông sẽ tạo ra sự phát triển hài hòa của thị trường trái phiếu chính phủ, đồng thời giúp nâng cao hiệu quả của khu vực đầu tư công, qua đó tạo hiệu ứng lan tỏa, nâng đỡ các khu vực kinh tế khác phát triển.

Với mũi tên lãi suất huy động và cho vay tín dụng tăng, điều quan trọng là cùng với quyết liệt trong xử lý nợ xấu của các ngân hàng, cần triệt để xử lý các tổ chức tín dụng yếu kém, để không tiếp diễn cuộc đua tăng lãi suất huy động dẫn đến phải tăng lãi suất cho vay.

Cùng với nỗ lực nâng cao chất lượng quản trị là cải thiện sức khỏe tài chính của hệ thống tín dụng, qua đó dần kéo mặt bằng lãi suất và huy động tại Việt Nam dần tiệm cận với các thị trường trong khu vực, giúp doanh nghiệp giảm chi phí vốn, nâng cao năng lực cạnh tranh, cũng như hiệu quả hoạt động.

Nếu những bất cập trên không được tháo gỡ, thì nghịch lý vẫn sẽ tồn tại trên thị trường vốn Việt Nam. Hệ lụy là làm giảm sức cạnh tranh của doanh nghiệp, cũng như nền kinh tế, do chi phí vốn cao.

Đây là điều đáng báo động trong bối cảnh các doanh nghiệp ngày càng đối mặt với nhiều thách thức trước các yếu tố ngoại biên và cuộc cách mạng công nghiệp 4.0 với nhiều mô hình kinh doanh mới xuất hiện.

Theo Đầu tư chứng khoán

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.