Ảnh minh hoạ.

Trong báo cáo cập nhật triển vọng ngành điện vừa công bố, SSI Research kỳ vọng nền kinh tế mở cửa trở lại giúp tiêu thụ điện toàn quốc tăng; cùng với việc thiếu cung than tạm thời tiếp tục đẩy giá trên thị trường phát điện cạnh tranh tăng.

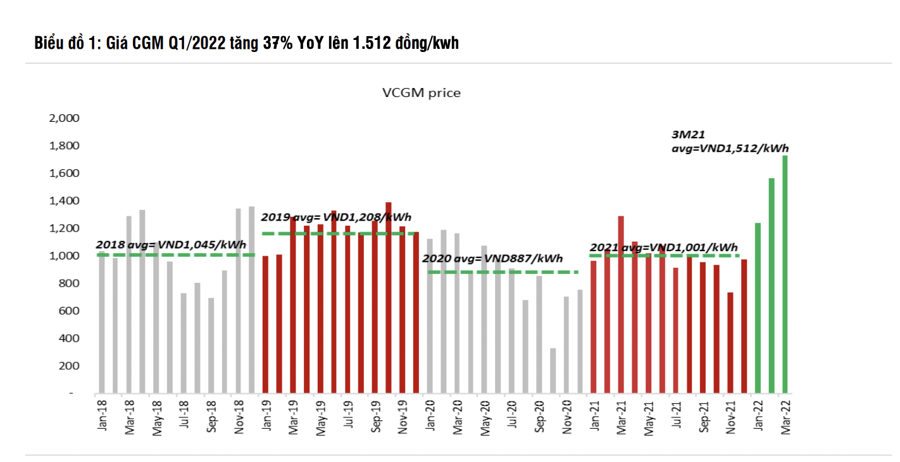

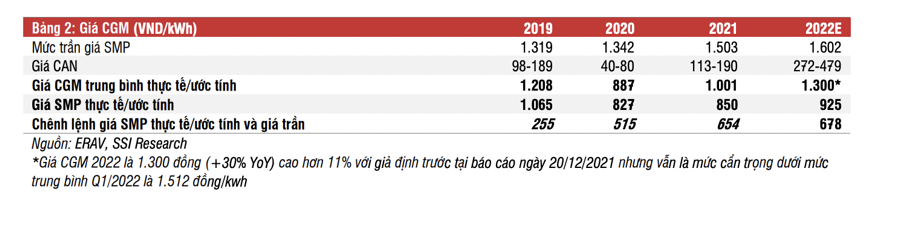

Giá trung bình trên thị trường phát điện cạnh tranh (giá CGM) trong Q1/2022 là 1.515 đồng/kwh tăng 37% so với cùng kỳ. Ước tính giá CGM 2022 lên 1.300 đồng/kwh tăng 30% so với cùng kỳ và tăng 11% so với giả định trước đó công ty chứng khoán này đưa ra. Giả định thấp hơn so với trung bình Q1/2022, do La Nina có thể quay lại trong Q2/2022.

Trong hệ thống các nhà máy điện, nhà máy thủy điện có chi phí và giá bán trung bình thấp hơn so với nhiệt điện. Sản lượng từ nhà máy thủy điện tăng có thể làm hạ nhiệt mức tăng giá CGM. Tuy nhiên nếu nhu cầu tiêu thụ điện tăng mạnh thì diễn biến giá CGM có thể vẫn thuận lợi.

Nhờ đó có thể giúp lợi nhuận của các nhà máy nhiệt điện tránh khỏi tăng trưởng âm.

Tiêu thu điện toàn quốc Q1/2022 đạt 63 tỷ kwh và tăng 7,8% so với cùng kỳ (so với năm 2021 là 4%) trong bối cảnh tăng trưởng GDP trong Q1 là 5,03% so với cùng kỳ. Do kinh tế mở cửa trở lại, ước tính tiêu thụ điện năm 2022 hồi phục và tăng 9,2% so với cùng kỳ.

SSI Research đưa ra khuyến nghị hàng loạt cổ phiếu ngành điện. Theo đó, với NT2, sản lượng tiêu thụ ổn định cùng với biến động giá tích cực trên thị trường phát điện cạnh tranh giúp NT2 đạt tăng trưởng lợi nhuận Q1/2022 tích cực 24% so với cùng kỳ.

Nhờ trả hết dư nợ, NT2 có thể tránh ảnh hưởng từ lãi suất cho vay tăng và biến động tỷ giá. Điều này có thể hỗ trợ cổ tức tại NT2. SSI nhắc lại khuyến nghị khả quan đối với NT2 và giá mục tiêu 1 năm là 26.800 đồng/cổ phiếu.

Với HND, lợi nhuận sau thuế Q1/2022 của HND là 258 tỷ đồng so với mức lỗ 11 tỷ đồng trong Q1/2021. Kết quả tích cực này phản ánh sản lượng phát điện và giá CGM cải thiện trong khi chi phí lãi vay giảm. Nợ vay giảm giúp HND tránh được lãi suất tăng ngoài dự đoán trong bối cảnh áp lực lạm phát. SSI khuyến nghị trung lập đối với HND với giá mục tiêu 1 năm là 20.600 đồng/cổ phiếu.

Với QTP, ước tính lợi nhuận QTP cải thiện khá tốt trong Q1/2022 phụ thuộc vào giá CGM. Ngoài ra, tăng trưởng lợi nhuận được hỗ trợ bởi chi phí lãi vay giảm khi tổng nợ giảm. SSI khuyến nghị khả quan đối với QTP và duy trì giá mục tiêu 1 năm là 23.300 đồng/cổ phiếu, tiềm năng tăng giá 25%.

Với POW, công ty công bố lợi nhuận trước thuế sơ bộ Q1/2022 là 751,5 tỷ đồng (+11% YoY). Tăng trưởng lợi nhuận trước thuế Q1/2022 có thể không cao như các công ty điện khác, nhưng đây cũng là mức tăng trưởng tốt hơn kỳ vọng của thị trường trong bối cảnh nhà đầu tư quan ngại về sự cố tại Vũng Áng làm cản trở tăng trưởng lợi nhuận của công ty.

Nhờ giá trên thị trường phát điện cạnh tranh tăng, chi phí lãi vay giảm và khả năng chi phí bảo dưỡng giảm, lợi nhuận trước thuế Q1/2021 có thể tránh được tăng trưởng âm theo ước tính của chúng tôi. SSI khuyến nghị khả quan đối với POW, giá mục tiêu 1 năm là 17.100 đồng/cổ phiếu tương ứng tiềm năng tăng giá 17%.

Tuy vậy, nhóm này cũng đối diện rủi ro khi giá cả nhiên liệu đầu vào tiếp tục tăng. Nếu giá nhiên liệu đầu vào (bao gồm dầu khí và than nhiệt) tiếp tục tăng và duy trì mức cao có thể khiến lạm phát tăng trong khi tăng trưởng kinh tế toàn cầu có thể suy yếu. Qua đó có thể ảnh hưởng đến hoạt động xuất khẩu của Việt Nam và tăng trưởng GDP của Việt Nam (từ 6,8%-7,2%YoY còn khoảng 5%-6%YoY), và tiêu thụ điện (từ 9.2%YoY còn 7%YoY).

Tác giả: Thu Minh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.