Những thay đổi của Thông tư 14 so với Thông tư 03/2021/TT-NHNN chưa tháo gỡ được hết những vướng mắc hiện nay.

Thời gian thực hiện cơ cấu lại thời hạn trả nợ cũng được kéo dài đến ngày 30/6/2022 thay vì thời điểm 31/12/2021 như quy định trước đó. Tuy nhiên, thời gian cơ cấu lại thời hạn trả nợ (kể cả trường hợp gia hạn nợ) vẫn không thay đổi so với Thông tư 03, đó là không vượt quá 12 tháng kể từ ngày tổ chức tín dụng (TCTD) thực hiện cơ cấu lại thời hạn trả nợ…

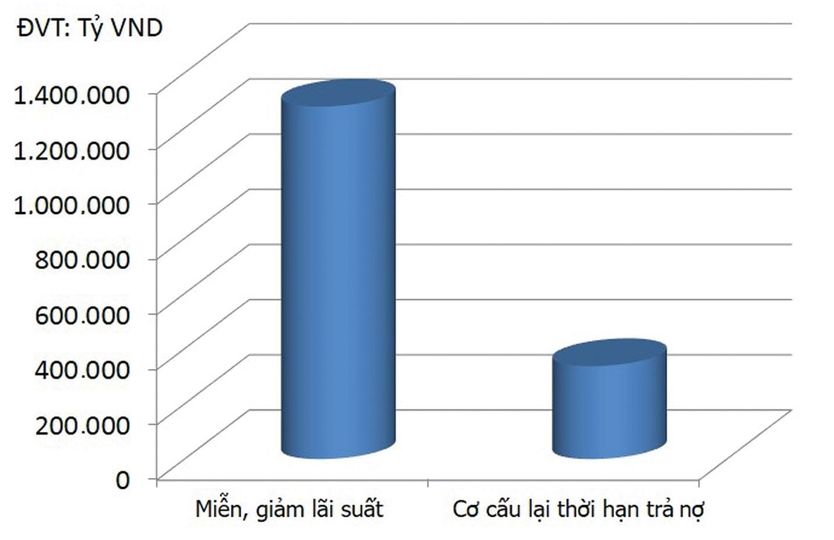

Những vướng mắc chưa được gỡ

Một chuyên gia cho rằng, việc chọn mốc 1/8/2021 chưa phù hợp với diễn biến COVID-19. Bởi dịch có nguy cơ còn kéo dài. Thậm chí ngay cả khi làn sóng dịch lần thứ 4 được kiểm soát thì cũng phải mất thời gian dài doanh nghiệp mới phục hồi. Điều đó đồng nghĩa sẽ có rất nhiều khoản vay phát sinh sau ngày 1/8 cũng có “nguy cơ cao”.

“Nếu NHNN không quy định thời gian phát sinh nợ "trước ngày 1/8/2020 từ hoạt động cho vay, cho thuê tài chính" mà chỉ quy định về thời gian phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi để đảm bảo chủ động, linh hoạt trong thực hiện, thì sẽ tránh phải sửa đổi Thông tư 01, Thông tư 03 nhiều lần nếu dịch bệnh kéo dài qua thời điểm 30/6/2022”, vị chuyên gia trên nhấn mạnh.

Ngoài ra còn một vướng mắc nữa của Thông tư 03, song chưa thấy thay đổi tại Thông tư 14, đó là quy định giới hạn thời gian cơ cấu tối đa 12 tháng kể từ thời điểm cơ cấu nợ. Theo các TCTD, quy định này không phù hợp với mức độ ảnh hưởng của dịch đối với khách hàng trong thời gian dài như hiện nay; đặc biệt không có gì đảm bảo sau 12 tháng được cơ cấu lại thời hạn trả nợ, doanh nghiệp có khả năng trả nợ. Vì vậy, nếu NHNN giao cho các TCTD chủ động xác định thời gian cơ cấu lại thời hạn trả nợ căn cứ đánh giá nguồn thu, dòng tiền thực tế của khách hàng, thì sẽ hợp lý hơn.

Tác giả: Hà Vi

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.