Đáng lưu ý, có những thời điểm, lãi suất tiền đồng còn thấp hơn cả lãi suất USD. Tiền rẻ phải chăng đã quay trở lại với các ngân hàng?

Lãi suất liên ngân hàng chìm sâu

Cập nhật gần nhất đến ngày 22/10, lãi suất cho vay qua đêm giữa các ngân hàng chỉ còn 1.66%, giảm 0.54% so với ngày đầu tháng. Tương tự, kỳ hạn 1 tuần giảm 0.61%, xuống 1.85%; kỳ hạn 2 tuần giảm 0.71% xuống 2.03% và 1 tháng giảm 0.68% xuống 2.51%. Nếu so với giai đoạn đỉnh điểm vào cuối tháng 8, lãi suất qua đêm đã giảm đến 3.34%, 1 tuần giảm 2.87%, 2 tuần giảm 2.85% và 1 tháng giảm 2.06%.

Cũng cần biết mốc 1.66% của lãi suất qua đêm đánh dấu mức thấp nhất kể từ cuối tháng 7/2018 đến nay. Điều này đặc biệt đáng lưu ý trong thời điểm hiện nay, khi mà quý 4 thường chứng kiến mặt bằng lãi suất chịu không ít áp lực và lãi suất trên thị trường 2 cũng thường dâng cao vào những tháng cuối năm. Có vẻ như động thái giảm một loạt lãi suất điều hành của NHNN, dù chỉ ở mức khiêm tốn 0.25%, đã mang lại hiệu quả mong muốn và tác động lên mặt bằng lãi suất thị trường 2 với mức giảm lớn hơn rất nhiều.

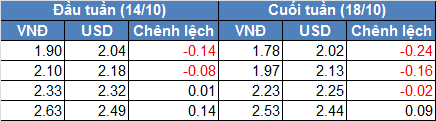

Một điểm đáng chú ý khác là đã có những thời điểm, lãi suất vay mượn tiền đồng giữa các ngân hàng trên thị trường 2 thậm chí rớt về mức thấp hơn so với lãi suất USD. Như trong phiên ngày 14/10, lãi suất tiền đồng qua đêm là 1.90%, 1 tuần là 2.10%, 2 tuần là 2.33% và 1 tháng là 2.63%/năm, trong khi lãi suất USD lần lượt tại các mốc qua đêm là 2.04%, 1 tuần 2.18%, 2 tuần 2.32% và 1 tháng 2.49%/năm, theo đó chênh lệch lãi suất VNĐ-USD ở kỳ hạn qua đêm là âm 0.14% và 1 tuần là âm 0.08%.

Đến phiên ngày 18/10, mức chênh lệch mở rộng ra thêm khi lãi suất tiền đồng tiếp tục giảm nhanh hơn. Cụ thể, lãi suất tiền đồng qua đêm còn 1.78%, 1 tuần là 1.97%, 2 tuần là 2.23% và 1 tháng là 2.53%, trong khi lãi suất USD ở các kỳ hạn tương ứng là 2.02%, 2.13%, 2.25% và 2.44%. Như vậy, chênh lệch lãi suất qua đêm mở rộng lên mức âm 0.24%, 1 tuần âm 0.16% và 2 tuần cũng đã xuất hiện mức âm 0.02%. Với diễn biến lãi suất VNĐ tiếp tục giảm thêm trong tuần này với kỳ hạn qua đêm chỉ còn 1.66% như đã nói, khả năng mức chênh lệch âm có thể đã tiếp tục xu hướng giãn rộng ra.

Lãi suất VNĐ đã rớt về dưới mức lãi suất USD trên thị trường liên ngân hàng

Nguyên nhân và hệ quả

Việc lãi suất VNĐ trên thị trường 2 chìm sâu là diễn biến tất yếu khi thanh khoản của toàn hệ thống trở nên dư thừa từ đầu tháng 9 đến nay, khi NHNN không chỉ giảm lãi suất điều hành, lãi suất tín phiếu và trên thị trường OMO, mà còn trực tiếp bơm một lượng lớn thanh khoản tiền đồng vào hệ thống qua kênh mua ròng ngoại tệ, với giá trị ước tính lên đến 4.65 tỷ USD, tương ứng gần 104 ngàn tỷ đồng được bơm ra, thông qua con số dự trữ ngoại hối được báo cáo gần đây đã chạm mốc 71 tỷ USD.

Trong khi đó, nhu cầu vay mượn của các ngân hàng thời gian qua xuống thấp, với giá trị giao dịch bình quân qua đêm từ đầu tháng 10 đến nay chỉ còn quanh 34 ngàn tỷ đồng/phiên, giảm so với mức hơn 40 ngàn tỷ đồng trong tháng 8 và tháng 9.

Giai đoạn trước đây, lãi suất VNĐ trên thị trường 2 thường giữ khoảng cách và cao hơn lãi suất USD ít nhất 0.5-1.5%, nay với diễn biến chênh lệch lãi suất VNĐ-USD bị thu hẹp và thậm chí đảo ngược trong tuần gần đây có thể kích thích các ngân hàng đẩy mạnh vay tiền đồng chuyển sang nắm USD để đầu cơ, lướt sóng tỷ giá.

Trong quá khứ, điều này từng xảy ra và gây áp lực không nhỏ lên tỷ giá USD/VNĐ. Tuy nhiên, diễn biến tỷ giá những ngày qua theo ghi nhận vẫn duy trì được sự ổn định thường thấy, đó là nhờ nguồn cung ngoại tệ trong nước vẫn dồi dào, đến từ dòng vốn đầu tư rót ròng, thặng dư thương mại lớn hay kiều hối tiếp tục đổ về ngày càng nhiều khi càng về giai đoạn cuối năm.

Ngoài ra, diễn biến đồng USD liên tiếp giảm giá trên thị trường quốc tế những ngày qua cũng giúp chính sách điều hành tỷ giá có nhiều lựa chọn hơn. Chỉ số USD đã rớt một mạch trong 2 tuần gần đây, từ mốc cao trên 99 điểm về tận vùng 97 điểm, trước các dữ liệu kinh tế Mỹ bộc lộ sự suy yếu và nhu cầu đầu tư an toàn giảm xuống, sau khi Mỹ-Trung Quốc được cho là đã đạt được thỏa thuận tạm thời giai đoạn 1.

Dù vậy, nếu xu hướng lãi suất tiền đồng tiếp tục thấp hơn lãi suất USD trên thị trường liên ngân hàng thì thật khó đoán được điều gì sẽ xảy ra. Giả sử ngày càng nhiều nhà băng tận dụng mức chênh lệch này để tìm cách kiếm ăn trên thị trường ngoại hối, tỷ giá chịu thêm sức ép là điều có thể thấy trước, nhất là cộng thêm cầu ngoại tệ về cuối năm sẽ thêm căng thẳng khi nhu cầu nhập khẩu bước vào giai đoạn cao điểm.

Ở góc độ khác, vẫn có những yếu tố có thể giúp hiện tượng chênh lệch bất thường kể trên sớm chấm dứt. Đầu tiên là lãi suất USD trong thời gian tới có thể tiếp tục giảm theo diễn biến thị trường quốc tế, nếu Cục Dự trữ Liên bang Mỹ (Fed) có thêm một lần giảm lãi suất trong cuộc họp tới, dự kiến diễn ra vào cuối tháng 10 này. Ngoài ra, các nhà băng cũng đã chấm dứt cho vay ngoại tệ đối với nhóm doanh nghiệp nhập khẩu từ đầu quý 4, nên nhu cầu vay mượn USD sẽ không còn cao như giai đoạn trước đây.

Ngược lại, lãi suất tiền đồng có thể tăng lên trở lại khi áp lực thanh khoản tiền đồng càng về cuối năm càng gia tăng, do cầu vốn sẽ gia tăng trong giai đoạn cao điểm cuối năm, dẫn đến nhu cầu vay cao trong khi tiền gửi tại các nhà băng khó tăng mạnh, thậm chí chịu áp lực suy giảm khi khách hàng rút tiền để kinh doanh, tiêu dùng. Một tín hiệu đáng chú ý là sau giai đoạn hút ròng liên tiếp trong 4 tuần, NHNN vừa có động thái bơm ròng trở lại trên thị trường mở, dù chỉ với giá trị khiêm tốn hơn 2.5 ngàn tỷ đồng, nhưng đó cũng là động thái đảo chiều chính sách đáng quan tâm.

Nếu xu hướng lãi suất tiền đồng tiếp tục thấp hơn lãi suất USD trên thị trường liên ngân hàng thì thật khó đoán được điều gì sẽ xảy ra. Giả sử ngày càng nhiều nhà băng tận dụng mức chênh lệch này để tìm cách kiếm ăn trên thị trường ngoại hối, tỷ giá chịu thêm sức ép là điều có thể thấy trước, nhất là cộng thêm cầu ngoại tệ về cuối năm sẽ thêm căng thẳng khi nhu cầu nhập khẩu bước vào giai đoạn cao điểm. |

Theo FILI

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.