Trong năm 2023 với nhiều nỗ lực của Chính phủ, Ngân hàng Nhà nước đã khơi thông dòng vốn cho thị trường trái phiếu, đẩy mạnh kích cầu thông qua đầu tư công, gỡ thông pháp lý cho dự án bất động, hạ lãi suất điều hành giúp giảm lãi suất huy động vốn và cho vay…

Mặc dù đã thực hiện nhiều giải pháp đồng bộ nhưng nền kinh tế vẫn chưa hồi phục được như kỳ vọng do độ trễ của chính sách, dấu hiệu hồi phục chỉ mới bắt đầu trong nửa cuối năm 2023 và đầu năm 2024 khi các chính sách kích cầu bắt đầu có tác động lên nền kinh tế trong nước, ngoài ra các ngân hàng trung ương lớn trên thế giới cũng đang bước vào giai đoạn đầu của việc hạ lãi suất, đây là các tín hiệu tích cực cho dòng vốn và sự hồi phục của kinh tế toàn cầu nói chung và nền kinh tế Việt Nam nói riêng.

Thực tế, trong năm 2024, Việt Nam đặt mục tiêu tăng trưởng kinh tế từ 6% đến 6,5% với nhiều động lực từ tiếp tục thu hút vốn FDI, hoạt động xuất khẩu hồi phục và tăng trưởng trở lại, niềm tin tiêu dùng quay trở lại… và đặc biệt hơn là các chính sách hỗ trợ của Chính phủ và Ngân hàng Nhà nước từ năm 2023 bắt đầu tác động tích cực đến nền kinh tế. Trong đó, Quỹ Tiền tệ Quốc tế (IMF), Ngân hàng Thế giới (WB) và Ngân hàng Phát triển châu Á (ADB) lần lượt dự báo kinh tế Việt Nam tăng trưởng 6,9%, 5,5% và 6% trong năm 2024, một mức khá cao so với các nước trong khu vực như Thái Lan (tăng trưởng từ 2,7% đến 3,7%), Indonesia (từ 4,9% đến 5%), Singapore (tăng trưởng từ 2,1% đến 4,8%), Malaysia (từ 4% đến 4,9%)…

Điểm sáng ngành tiêu dùng, bán lẻ trong năm 2024

Trong 2024, các Công ty chứng khoán đều dự báo sự hồi phục kinh tế, trong đó điểm sáng đến từ ngành tiêu dùng, bán lẻ hàng hoá nhờ hưởng lợi từ sự phục hồi kinh tế, cũng nền thấp năm 2023.

Theo Chứng khoán Rồng Việt (VDSC): “Năm 2024, Chúng tôi nhận thấy có một số cơ sở cho sự phục hồi của bán lẻ hàng hoá gồm sự phục hồi của khu vực sản xuất, lãi suất thấp thường là điểm neo giúp niềm tin tiêu dùng phục hồi, lạm phát trong nước vẫn tiếp tục trong tầm kiểm soát. Ngoài ra, các chính sách hỗ trợ phía cầu của Chính phủ gồm giảm thuế VAT được duy trì, cải cách tiền lương toàn diện hơn trong năm 2024 sẽ giúp tiền lương khu vực công tăng cũng có thể thúc đẩy tiêu dùng tích cực hơn”.

Thực tế, nổi bật trong nhóm doanh nghiệp tiêu dùng, CTCP Tập đoàn Masan, doanh nghiệp cung cấp vạn nhu cầu cho người tiêu dùng trong nước, đồng thời cũng là một trong số ít doanh nghiệp thành công với chiến lược mua bán – sáp nhập (M&A) các đơn vị khác để mở rộng hệ sinh thái, sau đó xây dựng và phát triển các thương hiệu nhanh chóng.

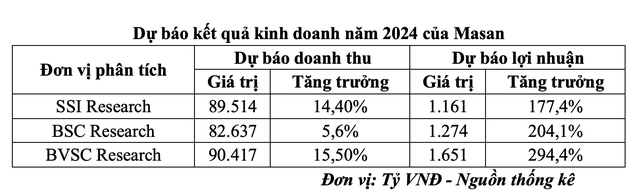

Theo khảo sát tại trung tâm phân tích của 3 công ty chứng khoán lớn gồm SSI Research, BSC Research và BVSC Research, các đơn vị này đều đưa ra dự báo doanh thu và lợi nhuận sau thuế của cổ đông công ty mẹ Masan sẽ tăng trưởng mạnh trong năm 2024.

Trong đó, SSI Research dự báo lợi nhuận tăng 177,4%, lên 1.161 tỷ đồng; BSC Research dự báo lợi nhuận tăng 204,1%, lên 204,1 tỷ đồng; và BVSC Research dự báo lợi nhuận tăng 294,4%, lên 1.651 tỷ đồng.

Dự báo kết quả kinh doanh năm 2024 của Masan

Tại BSC Research, đơn vị phân tích dự báo mảng tiêu dùng cốt lõi gồm Masan Consumer, WinCommerce đã dần tiến tới điểm hiệu quả khi tỷ lệ tăng trưởng kép hàng năm (CARG) của lợi nhuận trước thuế và lãi vay (EBIT) giai đoạn 2023-2025 đạt tới 20,8% so với giai đoạn 2021-2023 chỉ là 9%; Đồng thời, kỳ vọng nhu cầu tiêu dùng hồi phục và chi phí lãi vay suy giảm. Ngoài ra, Masan cũng đang có kế thoái thoái vốn các mảng kinh doanh không cốt lõi để tập trung hoạt động cốt lõi, cũng như có kế hoạch IPO The CrownX (đơn vị sở hữu Masan Consumer, VinCommerce) trong trung hạn.

Việc thoái vốn ngoài ngành và kế hoạch IPO The CrownX sẽ là câu chuyện hỗ trợ lợi nhuận, cũng như giá cổ phiếu trong thời gian tới.

Cổ phiếu MSN bước vào chu kỳ tăng giá mới

Được biết, cổ phiếu MSN sau khi chạm đáy ngày 27/10/2023 vùng giá 57.800 đồng/cổ phiếu, cổ phiếu đã bước vào giai đoạn tích luỹ cuối tháng 2/2023 và bắt đầu tăng tốc trong những phiên giao dịch gần đây với thanh khoản cải thiện, giá cổ phiếu thiết lập nền giá cao hơn vùng tích luỹ trước đó nhưng vẫn còn thấp hơn rất nhiều so với đỉnh 105.000 đồng/cổ phiếu đã thiết lập cuối năm 2022.

Quay trở lại với tình hình tài chính của Masan, về phần nguồn vốn, cuối năm 2023, Masan đã đạt được thoả thuận khoản đầu tư 250 triệu USD từ Bain Capital, dự kiến hoàn tất trong quý I/2024, đồng thời cũng giảm 1.420,9 tỷ đồng nợ vay trong năm 2023 và nâng quỹ tiền mặt tại thời điểm cuối năm lên 16.919 tỷ đồng, chiếm 11,5% tổng tài sản.

Như vậy, Masan đã tiếp tục củng cố bảng cân đối kế toán thông qua việc giảm đòn bẩy tài chính, giảm chi phí lãi vay. Ngoài ra, với việc mặt bằng lãi suất trong nước đã và đang giảm, đồng thời chi phí vốn ở thị trường quốc tế đang trên đà giảm theo lộ trình cắt giảm lãi suất của các Ngân hàng Trung ương lớn trên thế giới, đây tiếp tục là cơ sở cho Masan có thể tiếp cận nguồn vốn giá rẻ hơn, giảm áp lực chi phí lãi vay hơn nữa trong thời gian tới, giúp tăng sức hấp dẫn của cổ phiếu đối với nhà đầu tư khi sự lành mạnh của bảng cân đối tiếp tục cải thiện.

Cổ phiếu MSN là một trong những cổ phiếu trụ hưởng lợi trực tiếp nếu chứng khoán Việt Nam được nâng hạng

Quay trở lại câu chuyện thị trường chứng khoán, đầu năm 2024, Chính phủ và Uỷ ban Chứng khoán Nhà nước đã và đang thực hiện nhiều giải pháp đồng bộ với mục tiêu sớm nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi, mặc dù nếu mọi chuyện thuận lợi, việc nâng hạng sớm nhất có thể là năm 2026-2027 nhưng vẫn giúp thị trường có thêm động lực.

Được biết, trong 2 năm trước thời điểm nâng hạng thị trường chứng khoán tại Pakistan, Kuwait, Ả Rập Saudi, UAE, Qatar …, các thị trường chứng khoán này đều tăng điểm mạnh khi các quỹ đầu tư chuyên đầu tư vào “game” nâng hạng đã giúp thị trường đón nhận dòng vốn kỷ lục, nâng đỡ chỉ số và cổ phiếu trụ.

Thêm nữa, BSC Research dự báo trong trường hợp nếu MSCI và FTSE nâng hạng thị trường Việt Nam lên thị trường mới nổi sẽ có khoảng từ 3,5 đến 4 tỷ USD mua mới các cổ phiếu Việt Nam. Bên cạnh đó, các quỹ đầu tư sẽ xem xét về tiềm năng tăng trưởng kinh tế của từng quốc gia trong danh sách các quốc gia ở thị trường mới nổi để phân bổ danh mục đầu tư cho phù hợp.

Thực tế, khi các quỹ lớn đầu tư vào các quốc gia, thông thường dòng vốn sẽ chủ yếu tập trung vào nhóm cổ phiếu trụ, vốn hoá lớn. Trong đó, có nhiều cổ phiếu vốn hoá lớn trong nhóm VN30 đang được khối ngoại nắm giữ nhiều hiện nay gồm MSN, VIC, VNM, VHM, HPG, SSI, VCB, VRE, VJC, SHB, POW, BID, STB, SAB, BVH …

Như vậy, trước và sau khi chính thức nâng hạng, các quỹ quy mô lớn đều sẽ đổ vào các quốc gia tiềm năng được nâng hạng, đây là cơ sở để cổ phiếu vốn hoá lớn của Việt Nam tiếp tục hút dòng vốn và sớm thiết lập mặt bằng giá cao hơn.

Trong đó, cổ phiếu MSN đang là một trong số ít cổ phiếu vốn hoá lớn có mức định giá rẻ, chưa bật tăng đáng kể và đang trong giai đoạn đầu của xu hướng tăng giá trở lại.

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Tổ yến thô loại 1

- Két sắt gia đình

- vay tín dụng online dễ dàng

- Két sắt điện tử kêu

- nhập hàng chính ngạch trung quốc haitau.vn

- [Hot] tủ lạnh samsung ưu đãi đặc biệt

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.