Trái phiếu kèm chứng quyền là gì?

Trước tiên, chứng quyền (warrant) là một trong số các công cụ phái sinh. Trong đó bao gồm chứng quyền cổ phiếu (stock warrant) và chứng khoán có đảm bảo (cover warrant -CW).

Điểm khác biệt chính giữa chứng quyền cổ phiếu và CW là chủ thể phát hành. Nếu CW được thị trường tự phát hành (thông thường là các CTCK, ngân hàng đầu tư) thì chứng quyền cổ phiếu lại do các doanh nghiệp phát hành. Do đó, chứng quyền cổ phiếu được xem như một công cụ tăng vốn trong tương lai của doanh nghiệp.

Chứng quyền cổ phiếu thường đi kèm với trái phiếu hoặc cổ phần ưu đãi. Thông thường những loại chứng quyền này có thể được tách riêng ra và được bán riêng không liên quan đến trái phiếu.

Theo ông Dan Svensson, Giám đốc Quản lý danh mục Quỹ đầu tư Trái phiếu Việt Nam thuộc Dragon Capital, trái phiếu kèm chứng quyền cũng có điểm tương tự như trái phiếu chuyển đổi khi cả 2 đều cho phép phát hành cổ phiếu mới khi quyền mua được thực hiện và tạo hiệu ứng pha loãng cổ phiếu đối với cổ phiếu của các cổ đông hiện hữu.

Tuy nhiên, với trái phiếu chuyển đổi, tổng giá trị đầu tư tương đối lớn do bao gồm cả phần trái phiếu và quyền mua kèm theo nên nhà đầu tư cá nhân thường không dễ tiếp cận. Trong khi với chứng quyền sau khi đã được tách khỏi trái phiếu chào bán ban đầu, người mua cần khoản tiền mặt nhỏ hơn rất nhiều do chỉ phải trả cho phần quyền chọn.

Trong trường hợp doanh nghiệp phát hành bị phá sản, lượng tiền gặp rủi ro giữa đầu tư vào chứng quyền và trái phiếu chuyển đổi sẽ rất khác nhau. Với chứng quyền, khoản tiền gặp rủi ro chỉ là phần phí đã trả. Trong khi trái phiếu chuyển đổi sẽ chịu rủi ro cả phần nợ gốc lẫn phần phí của quyền mua cổ phiếu.

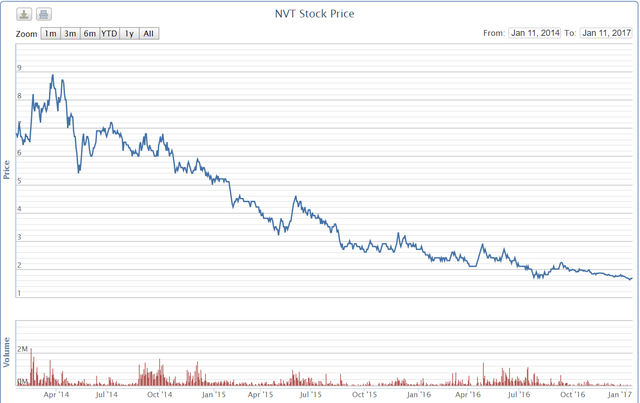

Giá NVT liên tục lao dốc sau phát hành.

Chứng quyền từ trái phiếu doanh nghiệp mang đến cho nhà đầu tư khả năng tìm kiếm lợi nhuận từ việc cổ phiếu tăng giá. Lợi nhuận tiềm năng rất cao nhưng lỗ tiềm năng cũng khá lớn nếu giá cổ phiếu rơi xuống dưới mức giá chuyển đổi; tuy nhiên trái chủ có thể phòng ngừa rủi ro bằng cách không thực hiện quyền mua nếu xuất hiện lỗ tiềm năng.

Giai đoạn đầu chưa thành công

Việc phát hành trái phiếu chuyển đổi cũng như trái phiếu kèm chứng quyền đã được khá nhiều doanh nghiệp tại Việt Nam áp dụng và được xem là một công cụ huy động vốn trung và dài hạn.

FPT là doanh nghiệp sớm áp dụng mô hình trái phiếu kèm chứng quyền tại Việt Nam. Tại thời điểm tháng 10/2009, FPT phát hành 1.800 trái phiếu doanh nghiệp với tổng giá trị trái phiếu phát hành là 1.800 tỷ đồng.

Giá AAA khá cao so với thời điểm phát hành và giá phát hành.

Theo phương án phát hành đó, cứ 1 tỷ đồng mệnh giá trái phiếu sẽ được kèm theo 1.158 chứng quyền, 1 chứng quyền được quyền mua 10 cổ phần FPT và công ty cam kết tỷ lệ pha loãng không quá 15% vốn điều lệ tại ngày phát hành.

Tuy nhiên, trường hợp của FPT có lẽ chưa hấp dẫn cho trái chủ khi lãi suất trái phiếu chỉ ở mức 7%/năm thấp hơn nhiều so với mức lãi suất phổ biến lúc đó là khoảng 18%/năm. Ngoài ra, trái chủ của FPT lúc đó cũng khó thực hiện quyền mua cổ phiếu phát hành thêm do thị giá FPT đã giảm mạnh so với thời điểm phát hành trái phiếu 2009.

Một trường hợp khác cũng không khá khẩm hơn cho trái chủ nắm chứng quyền là đợt phát hành 230 tỷ trái phiếu 2014 của Ninh Vân Bay (NVT), kỳ hạn 3 năm, tương đương kèm 23.000 chứng quyền.

Theo phương án, với mỗi chứng quyền sắp phát hành của NVT, người nắm giữ sẽ được mua 415 cổ phần phổ thông với mức giá 7.500 đồng. Tuy nhiên, mức giá này quá cao so với thị giá của NVT trong cả 3 năm vừa qua. Người sở hữu Trái phiếu duy nhất là Công ty TNHH Mua Bán Nợ Việt nam (DATC) và hiện vẫn chưa có báo cáo nào về tỷ lệ sở hữu của DATC tại NVT.

Khi trái chủ đã “gặt quả ngọt”

Khác với giai đoạn đầu áp dụng, những chứng quyền được phát hành kèm trái phiếu ở giai đoạn sau đã có những lợi ích nhất định cho các trái chủ.

Vào thời điểm 4/12/2015, CTCP Nhựa và Môi trường Xanh An Phát (HOSE: AAA) đã phát hành 300.000 trái phiếu kỳ hạn 3 năm, tương đương kèm 300.000 chứng quyền.

Trong đó, AAA đã thực hiện quyền mua cho tất cả các chứng quyền trong 3 đợt. Trong đợt 1, công ty phát hành hơn 5 triệu cổ phiếu, đợt 2 là 585.000 cp và đợt cuối phát hành thêm 24,35 triệu cp để thực hiện quyền cho các trái chủ.

Với giá phát hành 11.500 đồng/cp, số tiền huy động thêm từ các trái chủ là 345 tỷ đồng, các trái chủ rất ‘sẵn lòng’ mua cổ phiếu do thị giá của AAA tại thời điểm chuyển đổi khá cao so với giá phát hành.

Còn mới đây, các trái chủ của Tổng CTCP Thiết bị điện Việt Nam (Gelex - HOSE: GEX) cũng sẽ nhận được khoản lời lớn nếu thực hiện chứng quyền của mình.

Vào cuối năm 2016, Gelex đã phát hành thành công 1.000 trái phiếu kèm 1.000 chứng quyền trong đợt 1 cho Ngân hàng TMCP Quốc tế Việt Nam (VIB) và 800 trái phiếu kèm 800 chứng quyền trong đợt 2 cho Ngân hàng TMCP Tiên Phong (TPB).

Để thực hiện chứng quyền cho trái chủ, Gelex sẽ chốt danh sách cổ đông vào 4/6/2018 để phát hành cổ phiếu mới cho đợt 1. Theo đó, công ty sẽ thực hiện 1.440 chứng quyền trong đợt này, tương đương với phát hành tối đa 72 triệu cổ phiếu mới (tỷ lệ 50.000 cổ phần/01 chứng quyền).

Giá phát hành được xác định là 16.600 đồng/cp và tổng số tiền mà Gelex dự kiến huy động lần này là gần 1.200 tỷ đồng.

Cũng như trường hợp của AAA, các trái chủ của Gelex có lẽ sẽ thực hiện quyền mua khi thị giá của GEX đang khá cao so với mức giá phát hành.Cụ thể, giá cổ phiếu GEX đã tăng mạnh trong 1,5 năm qua kể từ thời điểm phát hành trái phiếu kèm chứng quyền lên hơn gấp đôi khi chốt phiên 15/5 ở 36.200 đồng/cp.

Theo Người đồng hành

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.