Kinh tế phát triển, thu nhập tăng, dân số già hóa đi cùng các vấn đề về sức khỏe phát sinh khi tốc độ công nghiệp hóa, hiện đại hóa diễn ra ngày càng nhanh chóng… là những yếu tố thúc đẩy ngành dược Việt Nam phát triển. Điều này không có gì bàn cãi, bởi không riêng Việt Nam, người dân tại hầu hết các quốc gia luôn đặt sức khỏe là vấn đề quan tâm hàng đầu, đặc biệt khi mức sống ngày càng lên cao nhu cầu chăm sóc bản thân lại càng được chú trọng.

Ngành dược Việt đầy dư địa, nhưng còn nhiều bất cập

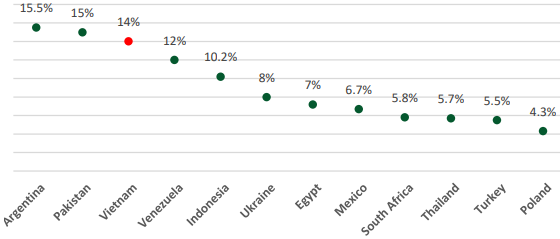

Hơn thế, với một nước đang phát triển thì tiềm năng của ngành này lại càng lớn, thực tế khi so sánh về kỳ vọng tốc độ tăng trưởng của ngành dược Việt Nam với các quốc gia khác cùng nhóm 3, thấy rằng ngành dược phẩm Việt Nam vẫn đang là một trong ba nước được dự báo sẽ tiếp tục tăng trưởng khá tốt. Theo IMS Health, Việt Nam là một trong 17 nước xếp vào nhóm có mức tăng trưởng ngành dược cao nhất (Pharmerging markets). Nhóm này được xem là động lực tăng trưởng cho ngành dược thế giới, dự kiến sẽ sớm chiếm khoảng 1/3 tổng tiêu thụ toàn cầu thay vì mức 1/4 như ở hiện tại.

Dự báo trong các năm tới, mức chi tiêu dược phẩm bình quân đầu người vẫn tiếp tục ở mức cao ở và tốc độ tăng trưởng trung bình mỗi năm cũng sẽ tiếp tục duy trì ở con số 14%/năm. Riêng năm 2017, tổng doanh thu ngành dược ước đạt 5,2 tỷ USD, tương đương 120 ngàn tỷ đồng, tăng 11% so với mức doanh thu 4,7 tỷ USD năm 2016 (xấp xỉ 106 ngàn tỷ đồng) và tương ứng tăng 14% khi tính trên đồng nội tệ. Giới phân tích tiếp tục kỳ vọng doanh thu ngành dược trong các năm tiếp theo vẫn sẽ là tăng trưởng và sẽ giữ mức tăng trung bình 10% trong 5 năm tới.

Dự báo tăng trưởng ngành dược

Nguồn: PHS tổng hợp theo số liệu từ Global Data.

Tiềm năng là vậy, tuy nhiên song song với đó là những tồn tại mà khó lòng giải quyết. Ghi nhận thực tế, mạng lưới cung ứng thuốc tại Việt Nam bao gồm 1.910 doanh nghiệp dược nội địa và 30 doanh nghiệp có vốn đầu tư nước ngoài. Mặc dù áp đảo về lượng nhưng thuốc nội vẫn yếu thế hơn so với thuốc ngoại bởi doanh nghiệp trong nước chỉ mới dừng lại sản xuất được thuốc Generic, còn lại các thương hiệu bản quyền đều nhập nước ngoài. Điều này dẫn đến vô số vấn đề khác, về tính hiệu quả của doanh nghiệp, chất lượng sản phẩm, sự tổn thương trước những biến động tỷ giá… khi phần lớn phụ thuộc vào nhập khẩu.

Thương vụ M&A đình đám

Với những kỳ vọng tăng trưởng tích cực, nhóm ngành này đã, đang và vẫn sẽ rất được quan tâm bởi các nhà đầu tư ngoại. Đặc biệt, như đã đề cập nhóm thuốc chất lượng cao bao gồm biệt dược gốc, thuốc điều trị… là sân chơi dành cho các doanh nghiệp ngoại và các doanh nghiệp FDI. Do vậy, để tăng lợi thế canh tranh cho các doanh nghiệp dược nội địa, đồng thời hỗ trợ mở rộng hoạt động nghiên cứu, phát triển sản phẩm mới (R&D), M&A được coi là con đường gần như là tất yếu đối với các doanh nghiệp dược nội địa, giới phân tích cho hay.

Thực tế, làn sóng M&A ngành dược vẫn luôn âm thầm diễn ra, đặc biệt Nghị định 60/2015/NĐ-CP có hiệu lực đã tạo động lực làm con sóng trở nên mãnh liệt vào giai đoạn 2016-2017, khi nghị định quy định về các doanh nghiệp đại chúng có thể nới room ngoại lên 100% thay vì con số 49% như trước đó.

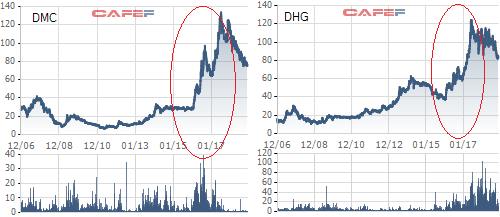

Điểm lại lúc bấy giờ, thị trường có Dược Hậu Giang (DHG) và Domesco (DMC) là hai đơn vị tiên phong trong nới room ngoại lên 100%. Yếu tố này cũng là ngoại lực thúc đẩy cổ phiếu DHG và DMC trên thị trường thăng hoa.

Hiện tại sở hữu của khối ngoại tại DHG đang là 49%, trong đó cổ đông ngoại Taisho – Công ty chế tạo thuốc tại Nhật – liên tục tăng sở hữu tại DHG lên 34,3% (và có thể cao hơn trong tương lai). Câu chuyện tương tự diễn ra tại Domesco (DMC) khi công ty con thuộc tập đoàn Abbott – CFR International Spa nâng tỷ lệ sở hữu lên 51% cổ phần DMC với tư cách là cổ đông chiến lược. Ngoài ra, tập đoàn Abbott còn mạnh tay mua lại công ty dược phẩm Glomed – một công ty sản xuất dược phẩm tại Việt Nam vào năm 2016.

Giao dịch cổ phiếu DMC và DHG.

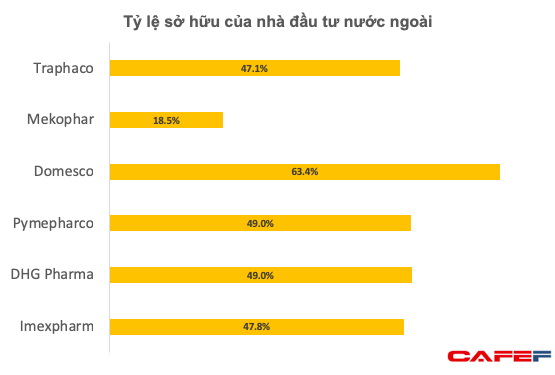

Hay Pymepharco (PME) gần đây cũng được chấp thuận nâng tỷ lệ sở hữu nước ngoài lên 100% và cho phép Stada Service Holding B.V tăng tỷ lệ sở hữu lên tối đa 72%, hiện đơn vị này đang nắm giữ PME với tỷ lệ 49%.

Trong thời gian tới, Imexpharm (IMP) và Traphaco (TRA) được cho là 2 cái tên tiềm năng tiếp theo trong thương vụ M&A. Tính đến hiện tại, tổng sở hữu nước ngoài tại IMP và TRA lần lượt là 47,8% và 47,1%.

Tại Traphaco, hãng dược Daewon đang sở hữu 15% và công ty quản lý quỹ Mirae Asset đang nắm 25% cổ phần. Cả 2 nhà đầu tư Hàn Quốc cùng mua lại số cổ phần này từ Mekong Capital và một số nhà đầu tư khách cách đây 1 năm.

Diễn ra khá ồ ạt tuy nhiên đến nay công cuộc M&A ngoại gần như không có tiến triển gì mới. Cổ phiếu dược theo đó cũng điều chỉnh nhanh chóng.

Lo ngại bị thâu tóm

Trước con sóng M&A trên, nhiều ý kiến tỏ ra quan ngại khi thị trường dược Việt Nam đang dần bị thâu tóm bởi nhà đầu tư nước ngoài. Dù vậy, việc hợp tác với các đối tác chiến lược nước ngoài mặt khác cũng hỗ trợ các doanh nghiệp trong nước ở một số khía cạnh nhất định.

Phân tích sâu, đầu tiên phía đối tác ngoại họ muốn gì? Theo cam kết WTO, các doanh nghiệp nước ngoài tại Việt Nam được phép nhập khẩu nhưng không được phép trực tiếp phân phối thuốc tại Việt Nam. Do đó, họ thường thông qua công ty Việt Nam có chức năng phân phối để bán sản phẩm vào thị trường. Thực tế ghi nhận ngày càng có nhiều công ty dược nước ngoài hợp tác với các nhà sản xuất Việt Nam để tận dụng chi phí sản xuất rẻ hoặc hệ thống phân phối.

Tuy nhiên, những công ty dược Việt Nam đã tăng giới hạn sở hữu nước ngoài lên trên 49% thì không được tiếp tục phân phối sản phẩm bên ngoài và chỉ có thể phân phối các sản phẩm tự sản xuất. Đây cũng là một điểm sáng phần nào giải quyết được lo ngại trên.

Ngược lại về phía Việt Nam trong việc hợp tác này theo quan sát của Chứng khoán ACB (ACBS) trong báo cáo mới đây có lẽ là những tiến bộ về công nghệ và quy trình sản xuất; đơn cử có thể được chuyển giao công nghệ khi sản xuất theo hình thức nhận nhượng quyền, được hỗ trợ nâng cấp tiêu chuẩn nhà máy. Đây là lợi thế cho các doanh nghiệp khi đấu thầu vào kênh bệnh viện và phòng khám cũng như xuất khẩu. Sự hợp tác giữa PME và Stada Group, DHG và Taisho, MKP và Nipro… là một vài ví dụ. Trong khi đó, những tương tác về hoạt động R&D vẫn chưa rõ ràng.

Đặc biệt, chi tiêu cho hoạt động R&D của ngành dược Việt Nam vẫn còn khá hạn chế vì các công ty dược trong nước phần lớn tập trung sản xuất thuốc generic – nhóm sản phẩm không đỏi hỏi nhiều chi tiêu cho nghiên cứu. Theo báo cáo của Bộ Y tế, tỷ trọng chi cho đầu tư phát triển còn khá thấp, năm 2015 chỉ là 11,1%. Trong đó, tỷ trọng chi cho đào tạo và nghiên cứu khoa học chỉ chiếm 6,4% trong tổng chi đầu tư.

Nguồn: Bộ Y tế.

Mặt khác, không chỉ liên kết với ngoại, nhiều đơn vị trong nước cũng tiến hành M&A với mục tiêu gia tăng tính cạnh tranh. Kể tên một số thương vụ có việc mua lại Dược Cửu Long (DCL) của Tập đoàn FIT (tỷ lệ sở hữu 71%), việc nâng tỷ lệ sở hữu của hãng dược phẩm Stada tại Pymepharco (tỷ lệ sở hữu 49%) và ý định thâu tóm Dược Lâm Đồng (LDP) của Nguyễn Kim (tỷ lệ sở hữu 10,42%). Hay mới đây, ĐHĐCĐ bất thường của Dược Medipharco (MTP) cũng vừa thông qua phương án sáp nhập Liên doanh Dược phẩm Medipharco Tenamyd BR s.r.l (MTBR).

Theo thống kê của Cục Quản lý dược phẩm, tính riêng tiêu thụ thuốc sản xuất trong nước trên tổng tiêu thụ thuốc cả nước, thuốc nội địa chỉ chiếm 48% trong tổng tiêu thụ. |

Theo Trí thức trẻ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.