Các “ông lớn” Nhà nước dẫn đầu lượng tiền gửi khách hàng

Không thể phủ nhận niềm tin của người dân đối với các “ông lớn” gốc Nhà nước, mặc dù lãi suất huy động của những nhà băng này thường nằm ở chiếu dưới.

Theo thống kê của Vietstock dựa trên 23 ngân hàng đã công bố báo cáo tài chính quý 4/2018, BIDV (BID) đã vượt mặt 2 đàn anh chiếm giữ vị trí ngân hàng có lượng tiền gửi khách hàng lớn nhất với 989,671 tỷ đồng. Nối tiếp sau đó hiển nhiên là VietinBank (CTG) và Vietcombank (VCB) theo thứ tự chiếm giữ 825,816 tỷ đồng và 802,223 tỷ đồng.

Mặc dù cách khá xa nhóm “ông lớn”, nhưng ghi nhận 349,197 tỷ đồng, Sacombank (STB) vẫn nghiễm nhiên dẫn đầu trong nhóm nhà băng “tư nhân”.

Tổng lượng tiền gửi khách hàng của 23 ngân hàng thương mại tính đến 31/12/2018 đạt hơn 4.8 triệu tỷ đồng, như vậy so với con số hơn 4.3 triệu tỷ đồng hồi đầu năm đã tăng 12%. Tốc độ tăng trưởng tiền gửi khách hàng của các ngân hàng khoảng 10 - 28% so với đầu năm. Trong đó tăng trưởng cao nhất là VPB (28%). Chỉ duy nhất 2 ngân hàng đi ngược xu hướng suy giảm nhẹ lượng tiền gửi khách hàng là SGB (-1%) và LPB(-3%).

Tuy nhiên, chỉ có 2/23 ngân hàng hoàn thành kế hoạch tiền gửi khách hàng là VIB(103% và Vietbank (100%).

Lượng tiền gửi khách hàng của các ngân hàng năm 2018 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

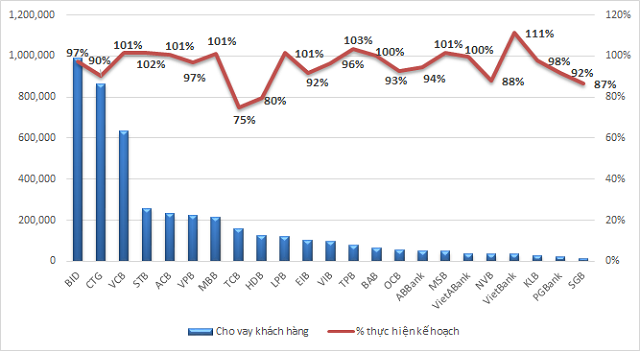

Về tình hình cho vay khách hàng, tính đến 31/12/2018, chỉ có 10/23 ngân hàng hoàn thành kế hoạch cho vay khách hàng năm 2018. Điều đáng chú ý là trong 10 nhà băng này chỉ có 1 đại diện “Nhà nước” là VCB (101%), còn lại là Vietbank (111%), TPBank (TPB, 103%), STB (102%), MSB (101%), LPB (101%), MBB (101%), ACB (101%), BAB(100%) và VietABank (100%).

Tổng dư nợ cho vay khách hàng của 23 ngân hàng thương mại tính đến 31/12/2019 đạt gần 4.5 triệu tỷ đồng, tăng hơn 14% so với dư nợ hơn 3.9 triệu tỷ đồng hồi đầu năm. Tăng trưởng dư nợ cho vay của các ngân hàng nhỉnh hơn một xíu so với tăng trưởng huy động vốn vào khoảng 11-35% so với đầu năm. MSB là đơn vị tăng trưởng cao nhất với mức tăng 35% so với đầu năm.

SGB có thể được xem là nhà băng sụt giảm cả huy động vốn và dư nợ cho vay khách hàng.

Xét về số tuyệt đối, 3 ông lớn BID, CTG và VCB vẫn dẫn đầu ngành về dư nợ cho vay, đạt lần lượt 988,739 tỷ đồng, 864,926 tỷ đồng và 632,633 tỷ đồng. Các NHTM cổ phần còn lại đạt dư nợ từ 100,000 – 300,000 tỷ đồng như STB, ACB, VPB, MBB, TCB, HDB, LPB và EIB.

Dư nợ cho vay khách hàng của các ngân hàng năm 2018 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Tín dụng tăng thấp hơn các năm trước

Theo Báo cáo Tổng quan thị trường tài chính năm 2018 của Ủy ban Giám sát Tài chính Quốc gia (UBGSTCQG), thanh khoản của hệ thống TCTD vẫn được đảm bảo mặc dù kém dồi dào hơn vào cuối năm.

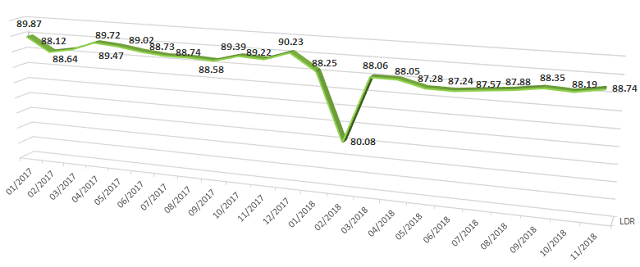

Nguồn vốn huy động toàn hệ thống ước tăng tương đương năm 2017. Hệ số LDR khoảng 87.5%, năm 2017 là 87.8%. Trong nửa đầu năm 2018, thanh khoản hệ thống TCTD khá dồi dào do được hỗ trợ từ việc NHNN mua được lượng lớn ngoại tệ. Tuy nhiên, từ cuối tháng 7/2018, thanh khoản kém dồi dào hơn chủ yếu do áp lực từ phía tỷ giá và nhu cầu về vốn cuối năm tăng cao.

Trong khi đó, nguồn vốn huy động từ tổ chức kinh tế và dân cư tăng trưởng ổn định so với năm 2017. Vốn huy động ước tăng 15% so với năm 2017. Huy động vốn ngoại tệ tăng mạnh, tăng khoảng 17% (năm 2017: 2.1%), chiếm 9.9% tổng vốn huy động. Vốn huy động VND tăng khoảng 14.3%, chiếm 90.1% tổng vốn huy động.

Nhìn chung, thanh khoản của hệ thống TCTD ổn định, do vốn huy động tăng trưởng ổn định trong khi tín dụng tăng thấp hơn so với các năm trước. Cuối năm 2018, tỷ lệ tín dụng/huy động (LDR) bình quân của hệ thống là khoảng 87.5% (năm 2017: 87.8%). Tỷ lệ nguồn vốn ngắn hạn sử dụng cho vay trung và dài hạn bình quân giảm xuống còn 28.7% (năm 2017: 30.4% ). Các NHTM chủ động cơ cấu lại kỳ hạn huy động và cho vay để đáp ứng tỷ lệ vốn ngắn hạn cho vay trung dài hạn dưới 40% từ 1/1/2019.

Tỷ lệ LDR của toàn hệ thống TCTD (Đvt: %)

Nguồn: NHNN

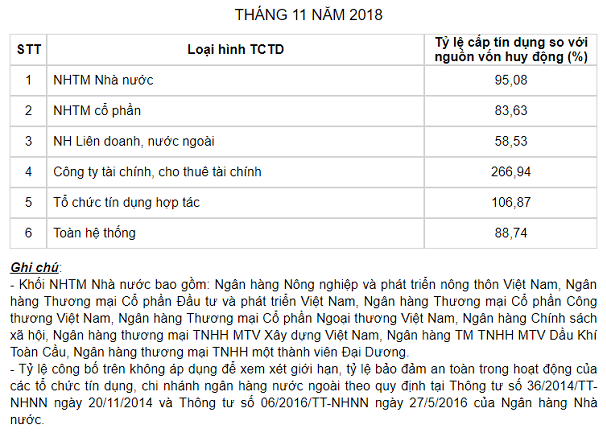

Còn theo số liệu từ Ngân hàng Nhà nước (NHNN), tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR) bình quân của hệ thống các TCTD giảm từ mức 90.23% cuối năm 2017 xuống mức 88.74% thời điểm kết thúc tháng 11/2018.

Tỷ lệ LDR càng cao thì khả năng sinh lời của ngân hàng càng lớn, nhưng đánh đổi lại rủi ro thanh khoản cũng cao hơn. Hiện tỷ lệ LDR ở nhóm các NHTM Nhà nước đã vượt trần 90%, ghi nhận mức 95.08% (tháng 11/2018), trong khi ở nhóm các NHTM cổ phần cũng đã vượt trần 80%, ghi nhận 83.63%.

Việc tỷ lệ LDR tăng liên tiếp trong 6 tháng cuối năm 2018, có nguyên nhân quan trọng đến từ việc các ngân hàng thúc đẩy tăng trưởng tín dụng những tháng cuối năm nhằm đạt mục tiêu tăng trưởng tín dụng cả năm.

Nguồn: NHNN

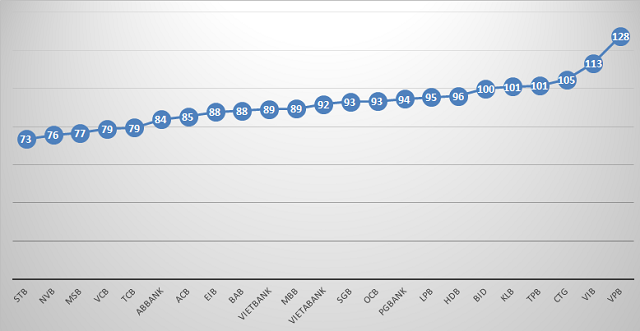

Tỷ lệ LDR tại các ngân hàng năm 2018 (Đvt: %)

(*) LDR tính trên dư nợ cho vay khách hàng và tiền gửi khách hàng theo BCTC các ngân hàng

Theo lý thuyết, tỷ lệ LDR dưới 100% cũng có nghĩa là lượng vốn cho vay ra đang thấp hơn lượng vốn huy động vào. Dựa vào số liệu thu thập tại 23 ngân hàng, có 6/23 ngân hàng có lượng vốn cho vay tăng cao hơn lượng vốn huy động.

Nhưng thực tế nguồn vốn huy động của các ngân hàng rất đa dạng. Ngoài vốn huy động trên thị trường 1, một số ngân hàng còn có thể huy động vốn trực tiếp từ các tổ chức tài chính nước ngoài thông qua các chương trình tín dụng, hoặc nguồn vốn trực tiếp từ nước ngoài nhưng thông qua mở L/C… những nguồn vốn này ngân hàng có thể chủ động được đầu vào và thường ổn định nên nếu lượng vốn sử dụng tăng lên, chỉ số LDR có thể cao hơn nhưng nhà băng vẫn đảm bảo được thanh khoản.

Theo FILI

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.