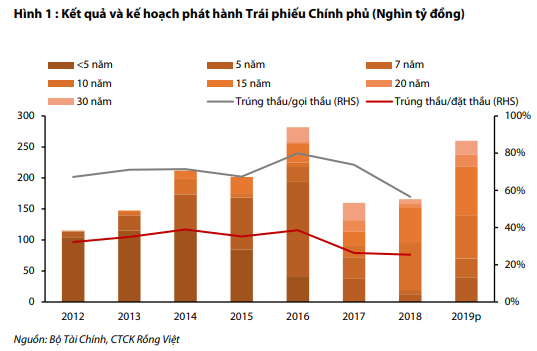

Quy mô phát hành năm nay dự tính lên tới 260 nghìn tỷ đồng, tăng 30% YoY trong bối cảnh lượng trái phiếu đáo hạn tăng mạnh.

Theo VDSC, có hai nguyên nhân cho việc tăng mạnh phát hành TPCP. Thứ nhất, trái phiếu đáo hạn tăng mạnh 87.8% YoY lên gần 119.6 nghìn tỷ đồng trong năm 2019. Lượng trái phiếu đáo hạn tập trung phần lớn vào 1H2019. Thứ hai, kế hoạch bội chi NSNN tiếp tục tăng trong năm nay lên 222 nghìn tỷ đồng từ 204 nghìn tỷ đồng năm 2018, tăng 8.8% YoY.

VDSC cho rằng, nhu cầu phát hành trái phiếu cao hơn có lẽ cũng là một trong những yếu tố tác động tới kế hoạch tăng trưởng cung tiền 14%, cao hơn 11.5% trong 2018 của Ngân hàng Nhà nước (NHNN) nhằm hạn chế ảnh hưởng tới thanh khoản trên hệ thống ngân hàng.

Thông thường, trong thời điểm nhu cầu huy động vốn của KBNN gia tăng, NHNN có xu hướng hạn chế hút tiền qua thị trường OMO và tạo thặng dư thanh khoản thông qua đẩy mạnh chênh lệch tăng trưởng cung tiền và tín dụng.

Tính đến hết quý 1/2019, KBNN đã huy động được hơn 69 nghìn tỷ đồng, tương đương 95% kế hoạch quý và tăng 72% YoY. Tuy nhiên, tỷ lệ trúng thầu/gọi thầu chỉ đạt 76%, giảm đáng kể so với mức 81% cùng kỳ 2018.

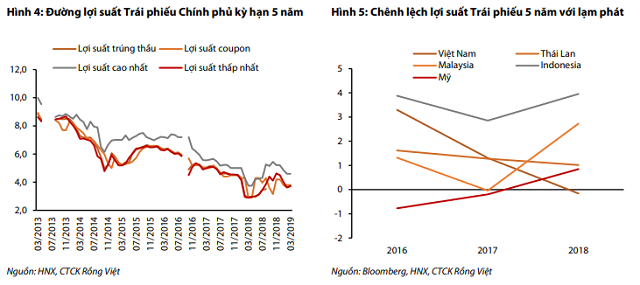

Lợi suất Trái phiếu Chính phủ sơ cấp thấp hơn lạm phát

Điều này chủ yếu do lợi tức TPCP các kỳ hạn đều đã giảm rất mạnh trong các năm trước đó. Đặc biệt, lợi tức TPCP kỳ hạn 5 năm đang ở mức 3.6%/năm, có thể thấp hơn mức lạm phát, dự báo 3.8% trong năm 2019.

Bên cạnh sự luẩn quẩn của dòng tiền từ KBNN gửi tại hệ thống ngân hàng, sự tham gia sâu rộng hơn của Bảo hiểm xã hội cũng góp phần không nhỏ vào sự sụt giảm mạnh của lợi tức TPCP. Do đó, yêu cầu đòi hỏi mức lợi tức cao hơn nhằm thu hút dòng vốn đầu tư và đảm bảo kế hoạch tài chính của KBNN là điều khá rõ ràng.

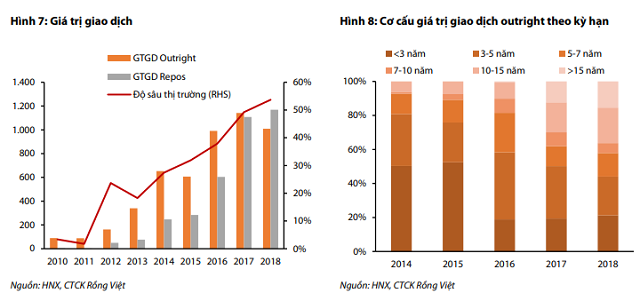

Thanh khoản thị trường Trái phiếu thứ cấp giảm

Tiếp nối xu hướng giảm trong năm 2018, tổng giá trị giao dịch trên thị trường trái phiếu thứ cấp giảm mạnh trên 20% YoY trong quý 1/2019 đối với cả hai hoạt động mua đứt bán đoạn (outright) và mua bán kỳ hạn (repos). Cơ cấu giá trị giao dịch outright theo kỳ hạn cũng ghi nhận sự thay đổi lớn. Tỷ trọng giao dịch trái phiếu kỳ hạn 10 năm trở lên đã tăng gấp 3 lần so với 2 năm trước đó.

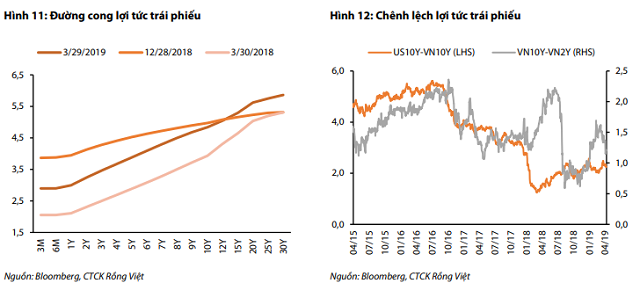

Lợi tức Trái phiếu Chính phủ thứ cấp vẫn ở mức thấp

Trong quý 1/2019, mặt bằng lãi suất trái phiếu Chính phủ nhìn chung tăng trở lại so với cùng kỳ nhưng giảm tương đối so với thời điểm cuối năm 2018.

VDSC nhận định, lãi suất liên ngân hàng giảm so với cuối năm giúp cho lợi suất trái phiếu các kỳ hạn ngắn giảm mạnh, trong khi lợi suất các kỳ hạn trên 10 năm chỉ giảm khi lãi suất liên ngân hàng duy trì xu hướng giảm một thời gian.

Do đó, phần bù rủi ro kỳ hạn, chênh lệch lợi tức trái phiếu Chính phủ kỳ hạn 10 năm và 2 năm, đã liên tục tăng trở lại trong các tháng qua. Phần bù rủi ro quốc gia, chênh lệch giữa lợi tức trái phiếu Chính phủ Mỹ và Việt Nam kỳ hạn 10 năm, cũng đã nới rộng sau khi giảm mạnh xuống mốc 1.2% vào cùng kỳ năm trước.

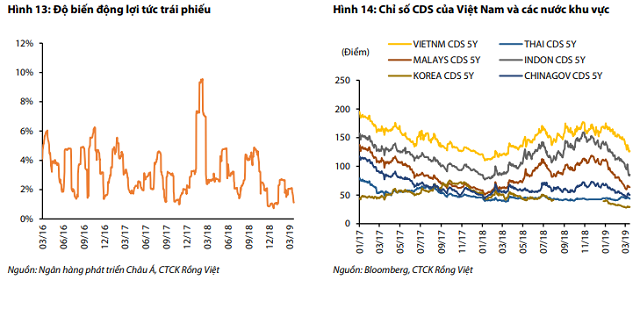

Diễn biến giao dịch trái phiếu và biến động lợi tức trên thị trường thứ cấp trong quý 1/2019 nhìn chung cũng được hỗ trợ từ bối cảnh rủi ro địa chính trị dịu bớt. Độ biến động lợi tức trái phiếu giảm dần và ít ghi nhận những phiên thay đổi đột ngột. Bên cạnh đó, chỉ số CDS của Việt Nam và các nước trong khu vực nhìn chung cũng đảo chiều giảm kể từ đẩu năm nay theo xu hướng chung.

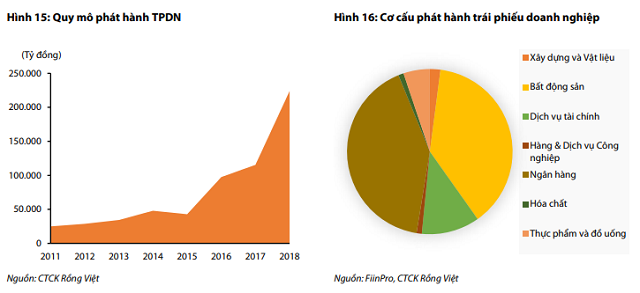

Quy mô thị trường Trái phiếu doanh nghiệp tăng mạnh

Thị trường trái phiếu doanh nghiệp tăng trưởng mạnh trong năm 2018, đạt 8.6% GDP 2018 và vượt qua mục tiêu 7% GDP đến năm 2020.

Theo Ủy ban Chứng khoán Nhà nước (UBCKNN), khối lượng Trái phiếu doanh nghiệp (TPDN) phát hành thành công năm 2018 đạt 224,000 tỷ đồng, tăng 94.5% YoY. Dư nợ thị trường trái phiếu doanh nghiệp năm 2018 là 474,500 tỷ đồng, tăng 53% so với cùng ký 2017, và đạt 8.6% GDP 2018.

Về khối ngân hàng, các nhà băng đẩy mạnh phát hành TPDN nhằm tăng quy mô vốn cấp 2 và bổ sung nguồn vốn dài hạn, lãi suất phát hành thành công dao động quanh 7.5%/năm.

Tuy nhiên, vẫn có sự khác biệt giữa khối NHTMCP tư nhân và Nhà nước. NHTMCP Nhà nước có xu hướng phát hành TPDN kỳ hạn dài, trên 5 năm, trong khi nhóm còn lại đang tập trung huy động TPDN kỳ hạn 3 năm.

Bên cạnh đó, các công ty chứng khoán và đầu tư, đại diện cho nhóm dịch vụ tài chính, rất tích cực phát hành TPDN trong năm qua với quy mô huy động 500 – 1,200 tỷ đồng và thời hạn chủ yếu từ 2 - 3 năm. Lợi tức TPDN phát hành của nhóm này trong khoảng 8% - 10.5%/năm.

VDSC kỳ vọng các công ty sẽ tiếp tục phát hành TPDN trong năm nay khi mà tín dụng bị thắt chặt, nhất là với lĩnh vực bất động sản.

Theo FILI

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.