Công ty chứng khoán Rồng Việt (VDSC) vừa có báo cáo về tỷ lệ tiên gửi không kỳ hạn CASA và xu hướng khuyến khích thanh toán số của các ngân hàng.

CASA đóng vai trò ngày càng quan trọng với các ngân hàng

Từ năm 2018, các quy định chặt chẽ hơn về vốn (Basel 2, tỷ lệ vốn ngắn hạn cho vay trung dài hạn) đã được dự kiến sẽ khiến việc mở rộng biên lãi ròng của các ngân hàng trở nên khó khăn. Về nguồn vốn đầu vào, các ngân hàng phải cạnh tranh huy động bằng việc nâng lãi suất tiền gửi khách hàng cũng như đẩy mạnh phát hành trái phiếu dài hạn.

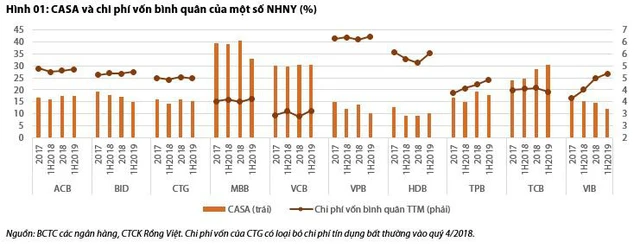

Trong số các ngân hàng VDSC theo dõi, xu hướng tăng chi phí vốn bình quân rõ rệt nhất ở TPBank, VIB (các ngân hàng đẩy mạnh cho vay rất cao trong thời gian gần đây), theo sau bởi BIDV, MBBank, VPBank, và HDBank.

Trong khi việc mở rộng lợi suất tài sản sinh lãi trở nên hạn chế hơn do việc dịch chuyển sang cho vay bán lẻ chậm lại và cạnh tranh ngày càng gia tăng, việc kiểm soát chi phí vốn cũng sẽ có ảnh hưởng lớn đến tăng trưởng thu nhập lãi.

Thực tế cho thấy, để kiểm soát chi phí vốn thì việc duy trì tỷ lệ tiền gửi không kỳ hạn/tổng tiền gửi khách hàng (tỷ lệ CASA) sẽ đóng một phần quan trọng. Tiền gửi không kỳ hạn là nguồn vốn chi phí thấp (chỉ từ 0,1-0,5%/năm) và nếu có thể duy trì được tăng trưởng tốt so với tổng huy động thì sẽ có khả năng bù dắp cho việc tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu.

Tăng CASA nhờ thanh toán số: Nhìn từ trường hợp của Techcombank

Ðể tăng CASA, nhiều ngân hàng trên thế giới đã phát triển hệ thống thanh toán (transaction banking) hiện đại, có khả năng đáp ứng tốt nhu cầu của khách hàng nhằm tăng cường số lượng các giao dịch chuyển tiền qua ngân hàng. Theo báo cáo Giám sát Tài chính Cá nhân quý IV 2018 của Nielsen, các khách hàng ngày nay chú trọng nhất là tính thuận tiện, mức dễ dàng, độ nhanh chóng và phí giao dịch của dịch vụ tài chính. Do đó khi đầu tư vào hệ thống công nghệ thông tin có thể đảm bảo được các tiêu chí trên, khách hàng sẽ có xu hướng tăng số lượng giao dịch, từ đó số dư tiền gửi không kỳ hạn sẽ gia tăng theo tỷ lệ tương ứng.

Ở Việt Nam mảng ngân hàng số đang trở thành xu hướng được các ngân hàng chú trọng và có nhiều chính sách khuyến khích để thúc đẩy khách hàng sử dụng, qua đó mở rộng thanh toán và cải thiện CASA.

Techcombank có thể xem là ngân hàng tư nhân đầu tiên tập trung xây dựng các lợi thế về thanh toán và số hóa với mục tiêu trở thành ngân hàng giao dịch chính.

Các số liệu của ngân hàng này cho thấy số lượng khách hàng sử dụng ngân hàng điện tử cuối quý 2/2019 là hơn 2 triệu người, tăng gần gấp đôi so với cùng kỳ, còn tổng giá trị giao dịch ngân hàng điện tử trong 6 tháng đầu năm là hơn 1 triệu tỷ đồng, tăng 3 lần so với cùng kỳ. Cùng với đó, CASA được cải thiện từ mức 22,7% của năm 2016 lên 30,4% vào cuối quý 2/2019, giúp giảm chi phí vốn trong bối cảnh chi phí này ở các ngân hàng khác đều đang có xu hướng tăng.

Để đạt được những điều trên, kể từ tháng 9/2016, Techcombank đã triển khai nhiều chương trình khuyến mãi cho khách hàng như miễn phí các giao dịch trên ngân hàng điện tử/ngân hàng di động, miễn phí quản lý tài khoản nếu số dư bình quân hàng tháng đạt trên 2 triệu đồng, hay chính sách hoàn tiền không giới hạn khi chi tiêu qua thẻ.

Cho đến gần đây, nhiều ngân hàng tư nhân khác cũng có chính sách khuyến mãi về phí tài khoản và thanh toán với quy mô và mức độ khác nhau. Năm 2018, VIB có chính sách miễn phí chuyển tiền, rút tiền cho khách hàng mới hoặc tài khoản thanh toán có số dư bình quân đạt mức tối thiểu 5 triệu đồng. Ngân hàng cũng miễn phí dịch vụ và hoàn tiền qua thẻ với khách hàng sử dụng một số gói tài khoản mới.

Tương tự, năm 2019, VPBank có chính sách miễn phí chuyển tiền trong 3 tháng cho khách hàng kích hoạt dịch vụ ngân hàng điện tử trong một thời hạn nhất định. ACB cũng xác định đẩy mạnh CASA là ưu tiên sắp tới với mục tiêu nâng tỷ lệ này lên 25% vào năm 2021. Theo đó, ngân hàng kỳ vọng sẽ tăng gấp đôi số tài khoản có tiền gửi thanh toán trong 2 năm tới lên 5 triệu tài khoản, thông qua việc mở rộng cả kênh vật lý (chi nhánh, PGD, ATM, CDM) và trực tuyến, đồng thời miễn phí chuyển tiền trên ứng dụng mobile banking (có thời hạn hoặc vô thời hạn tùy theo phân loại tài khoản).

Dù vậy, để đánh đổi lấy tỷ lệ CASA thì các ngân hàng sẽ phải hi sinh một phần thu nhập phí dịch vụ của mình. Các chính sách miễn phí cũng làm hạn chế tăng trưởng thu nhập từ hoạt động thanh toán và chính sách hoàn tiền cũng khiến chi phí thanh toán tăng nhanh hơn.

Ví dụ Techcombank, hiện nay phần chi phí vốn tiết kiệm được nhờ tăng CASA chỉ đủ bù đắp phần tăng lên của chi phí thanh toán, tức ngân hàng chưa thu được lợi nhuận trực tiếp từ việc này. Như vậy, thực tế lợi ích thu được chủ yếu sẽ là gián tiếp trong dài hạn, như mở rộng thu hút khách hàng và tăng cường sự gắn bó với ngân hàng.

Hiện tại, MBBank và Vietcombank vẫn đang là những ngân hàng có mức CASA cao dẫn đầu ngành và chi phí vốn bình quân thấp nhất trong ngành. Tuy nhiên với những nỗ lực của các ngân hàng tư nhân khác, cạnh tranh về CASA sẽ ngày càng lớn dần. Việc đầu tư ngân hàng số và chính sách khuyến khích phí một mặt có thể giúp các ngân hàng hỗ trợ CASA nhưng cũng sẽ làm tăng chi phí hoạt động và chi phí thanh toán. Theo đó, các ngân hàng sẽ cần có chiến lược đầu tư và cạnh tranh hiệu quả để duy trì CASA và thu được lợi ích trong dài hạn.

Theo Trí thức trẻ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.