CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) vừa có đính chính báo cáo tài chính quý 4/2022 sau khi rà soát lại số liệu đã công bố.

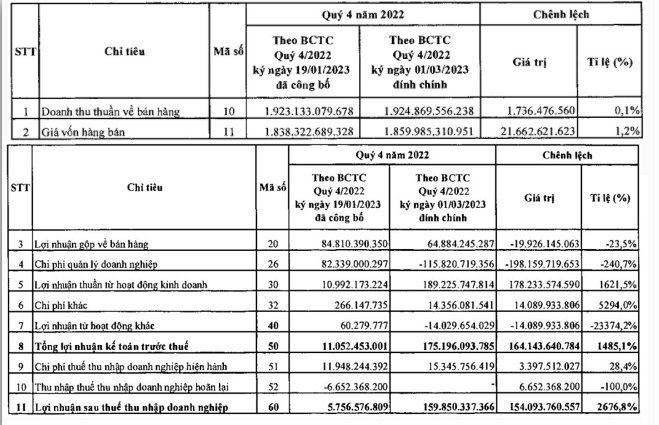

Theo đó, doanh thu và giá vốn quý 4/2022 của NT2 thay đổi không đáng kể so với báo cáo trước đó, vẫn lần lượt quanh khoảng 1.924 tỷ và 1.860 tỷ (tăng 1,2%).

Điều này ít nhiều ảnh hưởng đến lợi nhuận gộp khi giảm gần 20 tỷ xuống mức gần 65 tỷ đồng.

Đặc biệt, chi phí quản lý doanh nghiệp đột biến, từ 82 tỷ đồng giảm xuống âm 115,8 tỷ đồng, tương ứng mức chênh lệch lên tới 198 tỷ đồng.

Ngoài ra, lợi nhuận khác của NT2 cũng từ dương 60 triệu đồng chuyển sang lỗ tới 14 tỷ đồng.

Do đó, lợi nhuận sau thuế của NT2 trong quý 4/2022 tăng đột biến gấp 28 lần so với số công bố trước đó, từ mức 5,7 tỷ đồng tăng lên 159,8 tỷ đồng.

Số liệu đính chính của NT2

Việc chi phí quản lý thay đổi lớn ảnh hưởng từ khoản dự phòng phải thu khó đòi (từ 240 tỷ đồng giảm còn 41 tỷ đồng).

Đây là khoản trích lập của NT2 đối với các khoản phải thu khó đòi liên quan đến doanh thu bán điện với Công ty Mua bán Điện EPTC (NT2 trích lập lần lượt 187 tỷ đồng và 52 tỷ đồng trong quý 3 và quý 4). Việc trích lập dự phòng đã làm suy giảm KQKD trong 2 quý cuối năm so với cùng kỳ.

Như vậy, sau khi thay đổi số liệu quý 4/2022, lợi nhuận sau thuế cả năm 2022 của NT2 cao hơn 37% so với báo cáo trước đó, lên 883 tỷ đồng, tương ứng tăng 65% so năm 2021.

NT2 vẫn đang là doanh nghiệp thuộc sở hữu của nhà nước khi công ty mẹ là Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power, POW) vẫn đang nắm giữ hơn 59% số cổ phần, Công ty TNHH Phát triển Công Nghệ (CFTD) sở hữu 8,3%, quỹ đầu tư Samarang Asian Prosperity nắm giữ 5% tổng số cổ phần, hơn 21% đang được nắm giữ bởi các nhà đầu tư khác.

VCBS dự phóng sản lượng điện trong năm 2023 và năm 2024 của NT2 lần lượt đạt 3.888 triệu kWh (-4,4% yoy) và 4.392 triệu kWh (+13,0% yoy). Sản lượng suy giảm nhẹ trong năm 2023 do: (1) NT2 sẽ tiến hành đại tu nhà máy định kỳ và mất thời gian khoảng 42 ngày, (2) Sản lượng điện của NT2 có thể sẽ khó quay trở lại giai đoạn trước năm 2020 do sự phát triển mạnh của các nguồn năng lượng tái tạo đặc biệt là năng lượng mặt trời tại khu vực phía Nam.

NT2 luôn duy trì tỷ lệ chi trả cổ tức bằng tiền mặt cao trong quá khứ, trung bình khoảng 20%/năm, tỷ suất cổ tức trong quá khứ thường duy trì trên mức 7%/năm và có một số năm trên 10%.

Do đó, VCBS kỳ vọng NT2 sẽ tăng tỷ lệ chi trả cổ tức lên mức 25%-30% trong năm 2023 khi Công ty mẹ là POW đang đầu tư vào dự án nhà máy nhiệt điện khí LNG Nhơn Trạch 3 và 4, dự án có tổng vốn đầu tư lên đến 1,4 tỷ USD, tương đương khoảng 33 nghìn tỷ đồng, cơ cấu vốn bao gồm 25% vốn chủ sở hữu và 75% vốn vay.

Do nhu cầu vốn đầu tư vào dự án lớn và nhà máy Nhơn Trạch 2 không có nhu cầu đầu tư lớn nào khác trong vòng đời còn lại nên NT2 sẽ tăng cường chi trả cổ tức, bổ sung nguồn vốn cho POW thực hiện dự án.

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.