Ngày 29/5/2019, Bộ Tài chính Mỹ đã công bố Báo cáo định kỳ bán niên về chính sách kinh tế vĩ mô và ngoại hối của các đối tác thương mại lớn của Mỹ, trong đó kết luận không có quốc gia nào thao túng tiền tệ. Tuy nhiên, Bộ Tài chính Mỹ đã đưa Ấn Độ và Thụy Sĩ ra khỏi danh sách theo dõi; đồng thời bổ sung 5 quốc gia mới gồm Italy, Ireland, Singapore, Malaysia và Việt Nam vào danh sách theo dõi trong thời gian tới. TS. Cấn Văn Lực và Nhóm cộng sự gồm bà Hoàng Nữ Ngọc Thủy, ông Đỗ Thế Tùng đánh giá một số điểm đáng lưu ý trong quyết định vừa rồi của Bộ Tài chính Mỹ, đưa ra nhận định khả năng sắp tới và gợi ý giải pháp ứng xử của Việt Nam.

Tại sao Mỹ lại đưa ra danh sách theo dõi thao túng tiền tệ?

Thuật ngữ quốc gia "Thao túng tiền tệ" được Bộ Tài chính Mỹ định nghĩa là một quốc gia cố ý điều chỉnh tỷ giá để tác động đến cán cân thanh toán hoặc đạt được lợi thế cạnh tranh không lành mạnh trong thương mại quốc tế. Thao túng tiền tệ theo Bộ Tài chính Mỹ có thể được thực hiện bằng cách NHTW can thiệp một chiều liên tục lên thị trường ngoại hối; qua đó tác động lên tỷ giá (theo hướng khiến đồng nội tệ yếu đi) để thúc đẩy xuất khẩu, gây bất lợi ("không công bằng") đối với thương mại của Mỹ và ảnh hưởng trực tiếp đến quyền lợi, việc làm của người dân Mỹ.

Theo Đạo luật Cạnh tranh và Thương mại năm 1988 và Đạo luật Thuận lợi hóa và Thực thi Thương mại năm 2015, định kỳ bán niên (thường là tháng 5 và tháng 10), Bộ Tài chính Mỹ phải công bố báo cáo về chính sách kinh tế và ngoại hối của các đối tác thương mại lớn của Mỹ. Nếu bất kỳ đối tác thương mại nào có thặng dư thương mại lớn với Mỹ và cán cân vãng lai thặng dư lớn, Mỹ sẽ tiến hành phân tích sâu để xem xét quốc gia này có thao túng tiền tệ hay không. Các "ngưỡng" tiêu chí cụ thể sẽ được rà soát định kỳ, tùy thuộc vào chính sách kinh tế, đối ngoại của Mỹ từng thời kỳ. Nếu một quốc gia chạm tất cả các "ngưỡng", Mỹ sẽ gán mác thao túng tiền tệ. Theo đó, Mỹ sẽ có những biện pháp để can thiệp, có thể là đàm phán để các quốc gia điều chỉnh chính sách hay mạnh hơn là có các biện pháp trừng phạt (như áp thuế suất cao hơn) đối với quốc gia đó.

Trong lịch sử, Mỹ từng gắn mác thao túng tiền tệ đối với 3 quốc gia là Nhật Bản (năm 1988), Đài Loan (năm 1988 và 1992), Trung Quốc (năm 1992 đến năm 1994). Từ năm 1994 đến nay, Mỹ không gắn mác thao túng tiền tệ đối với bất cứ quốc gia nào.

Những điểm nhấn chính trong Báo cáo rà soát tháng 5/2019

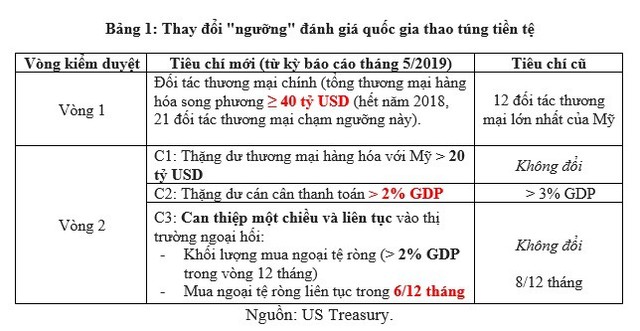

Bộ Tài chính Mỹ thay đổi các tiêu chí đánh giá quốc gia thao túng tiền tệ. Theo báo cáo này, về cơ bản Mỹ vẫn đánh giá hai vòng kiểm duyệt để xem một quốc gia có thao túng tiền tệ hay không. Tuy nhiên, chi tiết đã có một số thay đổi. Ở vòng kiểm duyệt đầu tiên, Mỹ sẽ xem xét các đối tác thương mại chính có tổng kim ngạch thương mại hàng hóa song phương trên 40 tỷ USD (thay cho tiêu chí cũ là xem xét 12 đối tác thương mại lớn nhất). Ở vòng thứ hai, Mỹ vẫn đưa ra 3 tiêu chí (ngưỡng) đánh giá khả năng một quốc gia thao túng tiền tệ. Tiêu chí 1 (C1) vẫn áp dụng ngưỡng thặng dư thương mại trên 20 tỷ USD; tiêu chí 2 (C2) điều chỉnh ngưỡng thặng dư cán cân thanh toán xuống 2% GDP từ mức 3% GDP trước đây; tiêu chí 3 (C3) qui định thời gian mua ngoại tệ ròng liên tục được điều chỉnh xuống 6/12 tháng thay vì 8/12 tháng trước đây.

Với các tiêu chí đánh giá chặt chẽ hơn như vậy, số quốc gia bị xem xét đã tăng từ 12 quốc gia kỳ trước lên 21 quốc gia kỳ này. Mặc dù chưa quốc gia nào bị gắn mác "thao túng tiền tệ"; tuy nhiên, số lượng các quốc gia nằm trong danh sách theo dõi khả năng thao túng tiền tệ cũng tăng từ con số 6 lên thành 9 (chạm 2 ngưỡng C1 và C2), trong đó có 5 quốc gia được bổ sung mới là Italy, CH Ireland, Singapore, Việt Nam và Malaysia và có 2 quốc gia được loại ra khỏi danh sách là Ấn Độ và Thụy Sỹ. Ngoài ra có 4 quốc gia tiếp tục được giữ nguyên trong danh sách theo dõi là Trung Quốc, Nhật Bản, Hàn Quốc và Đức.

Bộ Tài chính Mỹ bày tỏ lo ngại về đồng USD mạnh hơn và thâm hụt thương mại với Trung Quốc tăng lên. Trong báo cáo này, Bộ Tài chính Mỹ bày tỏ lo ngại về đồng USD mạnh hơn. Năm 2018, đồng USD đã tăng khoảng 5% về danh nghĩa, tăng mạnh hơn so với hầu hết các đồng tiền của cả quốc gia phát triển và mới nổi như đồng Real (Brazil), Rupee (Ấn Độ), Peso (Argentina) và Lira (Thổ Nhĩ Kỳ). Quỹ Tiền tệ quốc tế (IMF) cũng đánh giá đồng USD cao hơn khoảng 8% so với mức trung bình 20 năm gần đây. Việc đồng USD mạnh hơn khiến tình trạng nhập siêu của Mỹ không thể cải thiện và làm tăng thêm sức nóng của chiến tranh thương mại.

Đánh giá về Trung Quốc, Bộ Tài chính Mỹ có quan điểm khá tiêu cực. Mặc dù thặng dư cán cân vãng lai của Trung Quốc đã giảm xuống mức 49 tỷ USD năm 2018, từ mức 195 tỷ USD của năm 2017, thặng dư thương mại của Trung Quốc với Mỹ lại tăng lên mức kỷ lục 419 tỷ USD năm 2018 (tăng 45 tỷ USD so với năm 2017). Bộ Tài chính Mỹ nhận định việc Trung Quốc tiếp tục sử dụng hàng rào phi thuế quan, cơ chế phi thị trường và các biện pháp phân biệt đối xử làm "méo mó" quan hệ thương mại.

Báo cáo cũng lo ngại về động thái điều hành tỷ giá của NHTW Trung Quốc và việc giảm giá mạnh của đồng CNY so với USD. Trong năm 2018, đồng CNY giảm gần 8% so với USD, trong khi tỷ giá tham chiếu cho thấy CNY giảm 5,4%. Qua đó, Bộ Tài chính Mỹ kêu gọi Trung Quốc nâng cao tính minh bạch trong việc điều hành tỷ giá đồng CNY, cải thiện điều kiện kinh tế và hệ thống chính sách để nâng giá trị đồng CNY nhằm giảm xuất siêu với Mỹ.

Việt Nam nằm trong danh sách theo dõi, điều này có ý nghĩa gì?

Việc Việt Nam lần đầu tiên có mặt trong danh sách theo dõi về khả năng thao túng tiền tệ, theo TS. Cấn Văn Lực và nhóm cộng sự, đặt ra mấy lưu ý như sau.

Thứ nhất, vấn đề cốt lõi mà Mỹ hướng đến là thương mại quốc tế thay vì chính sách tiền tệ thuần túy. Mặc dù báo cáo này có xem xét khả năng một quốc gia có "thao túng tiền tệ" hay không, nhưng mục tiêu cốt lõi là để giải quyết vấn đề quan hệ thương mại song phương, bởi chính quyền Mỹ nhìn nhận "thao túng tiền tệ" là cũng là một chính sách hỗ trợ thương mại không công bằng của quốc gia đó. Theo đó, báo cáo này có thể được sử dụng như một công cụ để Mỹ đạt được kết quả thương mại song phương tích cực hơn.

Thứ hai, Mỹ tiếp tục cho thấy thái độ cứng rắn trong vấn đề thương mại trong giai đoạn hiện nay. Bên cạnh một loạt chính sách đang áp dụng như chiến tranh thương mại với Trung Quốc, đàm phán lại hiệp định NAFTA, đe dọa áp thuế lên ô tô nhập khẩu từ châu Âu hay Nhật Bản, đe dọa áp thuế 5% lên hàng hóa nhập khẩu từ Mexico từ 10/6/2019, ý định chấm dứt việc ưu tiên thương mại với Ấn Độ…; báo cáo này thêm một lần nữa cho thấy thái độ cứng rắn của Mỹ trong vấn đề thương mại trong giai đoạn hiện nay; khi các tiêu chí đặt ra đều theo hướng chặt chẽ hơn để mở rộng nhóm đối tượng theo dõi cũng như tăng xác suất các quốc gia sẽ bị đưa vào nhóm "bị theo dõi" về khả năng thao túng tiền tệ. Theo Citi Research, nhiều khả năng, Mỹ sẽ sử dụng kết quả báo cáo này để tạo ảnh hưởng cũng như đạt được một số thỏa thuận thương mại với các quốc gia nhỏ tại khu vực châu Á như Malaysia hay Việt Nam.

Thứ ba, Việt Nam là một trong số các quốc gia dễ bị tổn thương nhất từ báo cáo lần này của Bộ Tài chính Mỹ. Trong số 9 quốc gia thuộc diện theo dõi, Việt Nam là quốc gia có nền kinh tế nhỏ nhất và lần đầu tiên bị đưa vào danh sách, nên chắc hẳn sẽ xuất hiện sự bối rối, lo lắng. Mặt khác, Việt Nam cũng là quốc gia có khả năng khá cao về việc bị chuyển nhóm sang trạng thái thao túng tiền tệ, nếu không có biện pháp phù hợp, quyết liệt. Ngoài việc đã chạm hai ngưỡng (C1 và C2 nêu trên), thì điều kiện thứ 3 là có can thiệp một chiều vào thị trường ngoại hối, thông qua con số và thời gian mua ròng ngoại tệ liên tục của NHNN cũng đã có phần tiệm cận ngưỡng (tổng lượng mua ròng ngoại tệ năm 2018 vào khoảng 1,7% GDP so với ngưỡng 2,0% GDP, trong khi nhu cầu mua ngoại tệ tăng dự trữ ngoại hối của Việt Nam khá lớn. Các bộ phận nghiên cứu của ngân hàng Citibank hay ING đều nhấn mạnh rủi ro này đối với Việt Nam cho những lần rà soát tiếp theo.

Thứ tư, Việt Nam dự kiến có thể chịu tác động nhất định nhưng chưa đáng lo ngại trong ngắn hạn với 4 lý do chính sau đây.

Một là, theo đánh giá của Citi Research, báo cáo đề cập đến các rào cản thuế quan và phi thuế quan của Việt Nam có thể làm hạn chế doanh nghiệp Mỹ tiếp cận với thị trường Việt Nam trong một số lĩnh vực như ô tô, nông nghiệp, thanh toán điện tử,…v.v. Điều này có vẻ đồng nghĩa với việc Mỹ đang tìm kiếm các thỏa thuận tự do thương mại song phương với các quốc gia châu Á, trong đó có Việt Nam. Vấn đề này kỳ vọng diễn biến theo chiều hướng tích cực và Mỹ chưa tạo ra nhiều áp lực đối với Việt Nam.

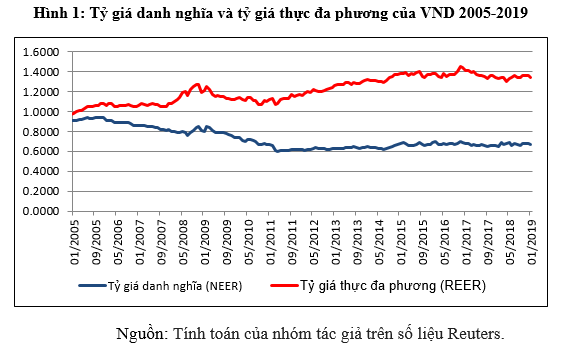

Hai là, đồng VND mặc dù đang giảm giá về mặt danh nghĩa so với USD nhưng nếu xét theo tỷ giá thực đa phương (REER) thì VND đã tăng giá. Theo tính toán của chúng tôi, VND đã tăng giá thực khoảng 1,2% trong năm qua (tháng 1/2019 so với tháng 1/2018), khi so với rổ đồng tiền của 19 đối tác thương mại lớn nhất. Xét về lý thuyết kinh tế thì tỷ giá thực mới là yếu tố ảnh hưởng đến sức cạnh tranh của hàng hóa xuất khẩu trên thị trường quốc tế. Nếu như vậy, kết luận Việt Nam đang sử dụng tỷ giá để tạo lợi thế mặt xuất khẩu là chưa chính xác. Bản thân phía Mỹ cũng công nhận điểm này.

Ba là, dự trữ ngoại hối của Việt Nam mặc dù tăng trong những năm gần đây, hiện ước khoảng 66 tỷ USD, tương đương khoảng 14 tuần nhập khẩu, thấp hơn so với mức khuyến nghị của IMF là 16 tuần nhập khẩu. Do vậy, việc cải thiện dự trữ ngoại hối vẫn là hết sức cần thiết để đảm bảo sự ổn định cho môi trường kinh tế vĩ mô của Việt Nam. Phía Mỹ cũng đã ghi nhận điều này trong báo cáo.

Bốn là, Cơ quan quản lý đã truyền đi những thông điệp kịp thời để góp phần ổn định tâm lý thị trường. Ngay sau khi Bộ tài chính Mỹ công bố báo cáo, NHNN đã công bố chính thức về vấn đề này, trong đó nêu rõ "NHNN tiếp tục phối hợp với các Bộ, ngành liên quan để trao đổi, làm việc về các vấn đề mà Bộ Tài chính Mỹ quan tâm trên tinh thần hợp tác, đồng thời tiếp tục điều hành chính sách tiền tệ nhằm kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế một cách hợp lý, điều hành tỷ giá linh hoạt, phù hợp với diễn biến thị trường trong nước và quốc tế cũng như đặc thù của kinh tế Việt Nam, không nhằm tạo lợi thế cạnh tranh thương mại quốc tế không lành mạnh".

Diễn biến các chỉ tiêu đánh giá trong tầm kiểm soát

Đối với cán cân vãng lai, cán cân thương mại 5 tháng đầu năm 2019 ước tính thâm hụt khoảng 200 triệu USD, giảm mạnh so với mức thặng dư 3,1 tỷ USD của cùng kỳ năm 2018. Dự kiến cán cân thương mại 2019 trong kịch bản tốt có thể thặng dư 2-3 tỷ USD, tức tương đương với năm 2017. Giả thiết đây là xu hướng chung cho cán cân vãng lai (trong bối cảnh dòng vốn đầu tư FDI và gián tiếp tích cực), dự báo cán cân vãng lai năm 2019 tương đương 2017 đạt thặng dư 6 tỷ USD, với quy mô GDP năm nay vào khoảng 270 tỷ USD, tỷ lệ cán cân vãng lai/GDP cuối năm sẽ vào khoảng 2,3%, mặc dù vẫn cao hơn ngưỡng đặt ra là 2% nhưng đã giảm mạnh so với mức 3,5% của năm 2018.

Đối với khả năng mua ròng ngoại hối của NHNN, sau 5 tháng đầu năm 2019 thuận lợi, khả năng mua vào ngoại tệ trong 7 tháng cuối năm 2019 trở nên khó khăn hơn nhiều. Ngoài ra, NHNN vẫn kiên định chính sách can thiệp thị trường (bán ra ngoại hối) nếu cần. Do vậy, Việt Nam có thể sẽ chưa chạm ngưỡng về can thiệp một chiều và mua vào liên tục đối với thị trường ngoại hối trong 6/12 tháng theo quy định ở kỳ đánh giá tháng 5/2020 của Bộ Tài chính Mỹ (sử dụng chuỗi dữ liệu 6 tháng từ tháng 3-9/2019 hoặc 6 tháng cuối năm 2019 để đánh giá).

Trong trung dài hạn, quan điểm của chúng tôi là cần thận trọng, xác định đây là một vấn đề cần được theo dõi, kiểm soát một cách chặt chẽ. Có thể thấy rõ thái độ cứng rắn của Mỹ về vấn đề thương mại và Mỹ không ngại sử dụng các biện pháp trừng phạt lên các quốc gia để đạt được mục tiêu đề ra, trong đó Mexico chính là một thí dụ gần đây nhất.

Tóm lại, nhóm chuyên gia cho rằng, mặc dù khả năng Việt Nam bị gắn mác thao túng tiền tệ là không cao; song vấn đề đã trở nên phức tạp hơn, đòi hỏi Chính phủ, các Bộ, ngành Việt Nam cần theo dõi, bám sát diễn tiến động thái của Bộ Tài chính Mỹ để phối hợp, tăng trao đổi thông tin, tránh bị đưa vào diện thao túng tiền tệ; đồng thời cần nghiên cứu sớm thay đổi chính sách thương mại theo hướng cân bằng hơn đối với Mỹ, chính sách tỷ giá theo hướng tiếp tục chủ động, linh hoạt, hạn chế can thiệp trực tiếp, một chiều và liên tục vào thị trường ngoại hối, nhằm tránh kịch bản bất lợi đối với Việt Nam.

Theo Infonet

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.