Cục trưởng cục thuế Thanh Hóa kháng cáo

Sau khi nhận quyết định nghỉ hưu, ông Lê Hữu Hiền, nguyên Chi cục trưởng Chi cục Thuế huyện Thường Xuân (Thanh Hóa) đã làm đơn kiện ông Ngô Đình Hùng, Cục trưởng Cục Thuế Thanh Hóa lên TAND tỉnh Thanh Hóa vì cho rằng cấp trên ký quyết định nghỉ hưu cho ông sớm 2 năm.

Theo đơn khởi kiện của ông Hiền, giấy khai sinh và các giấy tờ tùy thân khác của ông như CMND, căn cước công dân, sổ hộ khẩu gia đình, hồ sơ đảng viên và các loại bằng cấp chuyên môn đều thể hiện ngày sinh của ông là 8/8/1960. Riêng ngày, tháng, năm sinh ghi trong hồ sơ công chức và BHXH của ông Hiền là ngày 27/3/1958.

Quyết định của TAND cấp cao tại Hà Nội

Về năm sinh không thống nhất, ông Hiền đã nhiều lần đề nghị Cục Thuế Thanh Hóa và BHXH Thanh Hóa điều chỉnh lại cho khớp với hồ sơ đảng viên là năm 1960 nhưng không được giải quyết. Đến ngày 15/1/2018, Cục trưởng Cục thuế Thanh Hóa đã ký quyết định nghỉ hưu để hưởng BHXH cho ông Hiền.

Tại phiên xét xử sơ thẩm ngày 27/5, TAND tỉnh Thanh Hóa xét thấy việc ông Hiền khởi kiện đối với Cục trưởng Cục Thuế Thanh Hóa là có căn cứ nên cần phải hủy quyết định số 15/QĐ-CT ngày 5/1/2018 và quyết định số 292/QĐ-CT ngày 13/3/2018 của Cục Thuế Thanh Hóa; buộc Cục Thuế Thanh Hóa phải khôi phục lại mọi quyền lợi, chế độ cho ông Hiền.

Ông Ngô Đình Hùng, Cục trưởng Cục thuế Thanh Hóa đã có đơn kháng cáo bản án sơ thẩm của TAND tỉnh Thanh Hóa.

Tòa sơ thẩm vi phạm nghiêm trọng thủ tục tố tục

Ngày 19/9/2018, TAND Cấp cao tại Hà Nội đã đưa ra xét xử phúc thẩm vụ án này.

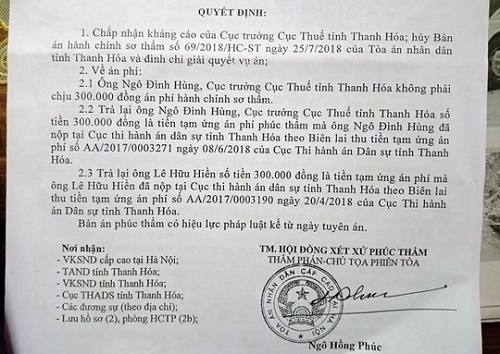

Theo bản số 633/2018/HC-PT ngày 27/11 của TAND Cấp cao tại Hà Nội, sau khi xét đơn kháng cáo của người bị kiện, đồng thời xem xét các quyết định hành chính của người bị khiếu kiện là Cục trưởng Cục Thuế tỉnh Thanh Hóa, HĐXX phúc thẩm TAND Cấp cao tại Hà Nội nhận thấy, các quyết định của Cục trưởng Cục Thuế tỉnh Thanh Hóa đều là văn bản hành chính được ban hành khi xem xét quyết định và giải quyết khiếu nại đối với cán bộ công chức trong công tác tổ chức cán bộ. Đây là các quyết định thuộc nội bộ của Cục Thuế tỉnh Thanh Hóa.

Cục Thuế tỉnh Thanh Hóa

Theo nội dung bản án phúc phẩm của TAND cấp cao Hà Nội: "Theo quy định tại điểm C, khoản 1, Điều 30 của Luật tố tụng hành chính quy định về khiếu kiện thuộc thẩm quyền giải quyết của tòa án thì: Tòa án có thẩm quyền giải quyết các khiếu kiện quyết định hành chính, hành vi hành chính, trừ các quyết định hành vi mang tính nội bộ của cơ quan, tổ chức".

Bản án này cũng dẫn chứng về quyết định hành chính, hành vi hành chính mang tính nội bộ của cơ quan tổ chức được hiểu là liên quan đến việc quản lý, chỉ đạo, điều hành việc thực hiện kế hoạch công tác theo chức năng, nhiệm vụ được giao; các quyết định trong công tác cán bộ… (trừ quyết định kỷ luật buộc thôi việc).

Do đó, TAND Cấp cao tại Hà Nội xét thấy cấp sơ thẩm thụ lý và giải quyết vụ án trong trường hợp này là không đúng quy định của Luật tố tụng hành chính vì nội dung khiếu kiện này mang tính nội bộ của cơ quan, tổ chức, không thuộc thẩm quyền của tòa án, vi phạm nghiêm trọng trong việc áp dụng các quy định về thủ tục tố tụng.

Theo quy định tại điểm Đ, Khoản 1, Điều 123 của Luật tố tụng hành chính, lẽ ra trong trường hợp này, TAND tỉnh Thanh Hóa phải trả lại đơn khởi kiện, tuy nhiên do tòa cấp sơ thẩm đã thụ lý và giải quyết vụ án, nên HĐXX phúc thẩm TAND Cấp cao tại Hà Nội căn cứ quy định tại Khoản 4, Điều 241 của Luật tổ tụng hành chính để hủy bán án sơ thẩm và đình chỉ giải quyết vụ án.

Lương Diễn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.