Tuy nhiên, 2 đơn vị trong liên danh nhà thầu là Công ty TNHH MTV Đầu tư và Xây lắp ACC và Công ty Cổ phần Tập đoàn Đầu tư xây dựng DĐK có vướng mắc về nộp thuế nên hai công ty đã kiện ra tòa. Theo quan điểm của Tổng cục Thuế, nhà thầu ACC sẽ phải chịu trách nhiệm về khoản thuế phải truy nộp lên tới hơn 600 triệu đồng. Việc này có liên quan đến trách nhiệm của ông Nguyễn Mai Đô, nay là Tổng giám đốc Tổng công ty ACC.

Bản án bị cho là thiếu khách quan

Trong diễn biến mới nhất về vụ việc, vừa qua Ủy ban Tư pháp của Quốc hội đã có công văn số 1492/UBTP14 ngày 17/9/2018 gửi Chánh án TAND cấp cao tại Hà Nội và Viện trưởng Viện KSND cấp cao tại Hà Nội đề nghị xem xét, xử lý đơn của Công ty Cổ phần Tập đoàn Đầu tư xây dựng DĐK. Công văn do Phó chủ nhiệm Ủy ban Tư pháp của Quốc hội Nguyễn Văn Luật ký nêu rõ: “Theo nội dung đơn, Công ty DĐK khiếu nại và đề nghị xem xét theo thủ tục giám đốc thẩm đối với Bản án kinh doanh thương mại sơ thẩm số 12/2017/KDTM-ST ngày 22/8/2017 của TAND quận Ba Đình, TP Hà Nội. Ủy ban Tư pháp của Quốc hội chuyển đến các đồng chí đơn khiếu nại nêu trên của Công ty DĐK, trân trọng đề nghị các đồng chí xem xét, giải quyết theo thẩm quyền, đúng quy định của pháp luật, trả lời khiếu nại của Công ty DĐK và báo cáo kết quả giải quyết đến Ủy ban Tư pháp”.

Đơn kiến nghị của Công ty DĐK

Trước đó, theo đơn ngày 21/8/2018 gửi các cơ quan pháp luật, ông Nguyễn Văn Dương, Tổng Giám đốc Công ty DĐK cho biết:

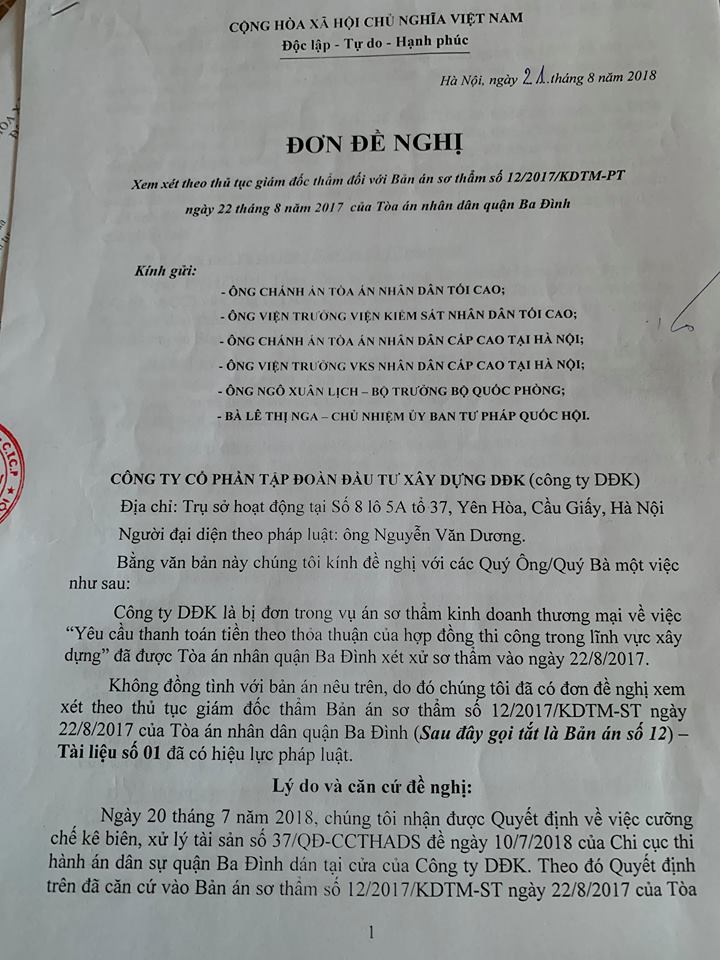

Ngày 20 tháng 7 năm 2018, chúng tôi nhận được Quyết định về việc cưỡng chế kê biên, xử lý tài sản số 37/QĐ-CCTHADS đề ngày 10/7/2018 của Chi cục thi hành án dân sự quận Ba Đình dán tại cửa của Công ty DĐK. Theo đó Quyết định trên đã căn cứ vào Bản án sơ thẩm số 12/2017/KDTM-ST ngày 22/8/2017 của Tòa án nhân dân quận Ba Đình để tiến hành thi hành án, cưỡng chế kê biên đối với các tài sản của Công ty DĐK.

Do đó chúng tôi buộc phải đến Tòa án nhân dân quận Ba Đình để xin trích lục bản án theo các thông tin trên Quyết định trên của cơ quan thi hành án mà chúng tôi biết được.

Ngày 17/10/2017, công ty DĐK đã được Tòa án nhân dân quận Ba Đình trích lục bản án số 12. Sau khi xem nội dung bản án nêu trên, tôi nhận thấy có rất nhiều sai phạm, không đúng sự thật như: chúng tôi chưa bao giờ được cơ quan tiến hành tố tụng thông báo cũng như được biết và được giao các văn bản liên quan đến việc giải quyết vụ án nêu trên. Đồng thời, sau khi tòa án nhân dân quận Ba Đình đã tiến hành xét xử, tôi cũng không nhận được bản án theo đúng quy định của pháp luật.

Theo đơn trình bày, nội dung của vụ án theo Bản án số 12 như sau: Ngày 19/11/2008, Tổng công ty xây dựng công trình hàng không (gọi tắt là Công ty ACC) và Công ty DĐK ký hợp đồng liên danh số 170/HĐLĐ về việc cùng tham gia đấu thầu và thi công công trình xây dựng Trụ sở huyện ủy và trụ sở UBND huyện Sốp Cộp – Sơn La Sau khi ký kết hợp đồng, liên danh đã trúng thầu xây dựng công trình nêu trên. Do đó ngày 28/4/2009, Chủ đầu tư là Ban quản lý dự án đầu tư xây dựng huyện Sốp Cộp và liên danh nhà thầu Công ty DĐK- Công ty ACC đã ký hợp đồng số 10/2009/BQL-DĐK&ACC về việc thi công gói thầu.

Tổng giá trị thực hiện dự án bao gồm cả các hạng mục phát sinh thì Công ty DĐK được thanh toán 7,072,540,000 đồng và Công ty ACC được thanh toán 6,676,360,000 đồng. Chủ đầu tư đã thanh toán cho Công ty DĐK số tiền 13,748,300,000 đồng nhưng Công ty DĐK mới thanh toán cho Công ty ACC số tiền 5,389,418,551 đồng.

Do vậy, Công ty ACC khởi kiện yêu cầu Công ty DĐK thanh toán số tiền nợ gốc là 1.286.941.449 đồng và tiền nợ lãi là 472.929.403 đồng.

Nhiều vi phạm tố tụng

Tuy nhiên, theo đại diện Công ty DĐK, Bản án sơ thẩm số 12/2017/KDTM-ST nêu trên là không phù hợp với các tình tiết khách quan của vụ án, có vi phạm nghiêm trọng thủ tục tố tụng; Có sai lầm trong việc áp dụng pháp luật dẫn đến việc ra bản án, quyết định không đúng, gây thiệt hại đến quyền, lợi ích hợp pháp của Công ty DĐK. Cụ thể theo Công ty DĐK, tòa sơ thẩm nhận định, về thẩm quyền giải quyết vụ án do Công ty cổ phần tập đoàn đầu tư xây dựng DĐK có trụ sở ĐKDN tại: Số 5 ngách 629/15 Kim Mã, Ngọc Khánh, Ba Đình, Hà Nội nên Tòa án nhân dân quận Ba Đình giải quyết vụ án song trên thực tế Công ty DĐK có trụ sở làm việc duy nhất đặt tại Số 8 lô 5A tổ 37, Yên Hòa, Cầu Giấy, Hà Nội. Việc Công ty DĐK có trụ sở hoạt động tại vị trí trên cũng đã được thể hiện rất rõ tại các hợp đồng sau: Hợp đồng liên danh số 170/HĐLD ngày 19/11/2008 giữa Công ty ACC và và Công ty DĐK, Hợp đồng thi công xây dựng số 10/2009/BQL-DĐK &ACC giữa Công ty ACC và và Công ty DĐK.

Do đó, theo quy định tại điểm a khoản 1 Điều 39 – Bộ luật tố tụng dân sự thì Tòa án nhân dân quận Cầu Giấy mới là nơi có thẩm quyền giải quyết vụ việc nêu trên. Việc bản án sơ thẩm số 12 nhận định rằng: “Do các bên không có ý kiến gì về thời hiệu khởi kiện nên Tòa án không xét thời hiệu khởi kiện vụ án theo quy định tại Khoản 2 Điều 184 – Bộ luật tố tụng dân sự”. Nhận định trên hoàn toàn không chính xác, bởi vì: Trên thực tế, kể từ thời điểm Tòa án thụ lý vụ án đến thời điểm Tòa án nhân dân quận Ba Đình xét xử vụ án nêu trên vào ngày 22/8/2017, Công ty DĐK không biết cũng như không nhận được bất cứ văn bản tống đạt nào của Tòa án theo quy định của pháp luật về việc giải quyết vụ án nêu trên. Do đó, Công ty DĐK không thể tự biết được việc mình đang bị Công ty ACC khởi kiện và đưa ra ý kiến về thời hiệu khởi kiện tại Tòa án.

Về nội dung vụ án, Bản án số 12 nhận định: “Quá trình thanh toán, Ban quản lý dự án đầu tư xây dựng huyện Sốp Cộp đều thanh toán cho công ty DĐK sau khi Công ty ACC xuất hóa đơn GTGT, như vậy công ty DĐK phải có trách nhiệm thanh toán lại cho Tổng công ty ACC theo thỏa thuận”

Tuy nhiên, trên thực tế Công ty ACC chưa bao giờ xuất hóa đơn GTGT cho Công ty DĐK mà việc xuất hóa đơn lại do Xí nghiệp đầu tư phát triển nhà công ty xây lắp công trình hàng không ACC thực hiện.

Tòa xử DĐK sai, ngành thuế nói ACC xuất hóa đơn sai

Việc xuất hóa đơn nêu trên là hoàn toàn trái quy định của pháp luật bởi vì: Ngày 12/12/2017, Công ty DĐK đã có văn bản số 360/CT-DĐK hỏi các cơ quan chức năng có thẩm quyền về chính sách thuế đối với Hợp đồng thi công xây dựng số 10/2009/BQL-DĐK &ACC giữa Công ty ACC và và Công ty DĐK.

Ông Nguyễn Mai Đô chủ trì lớp tập huấn nghiệp vụ công tác tài chính kế toán năm 2017

Ngày 26/1/2018, Cục Thuế Hà Nội đã có công văn số 4361/CT-TTHT gửi Tổng cục Thuế về việc hướng dẫn xuất hóa đơn GTGT do ông Mai Sơn, Phó Cục trưởng Cục Thuế ký nêu rõ sự việc của hai công ty và khẳng định quan điểm của Cục Thuế là chọn Quan điểm 2: Cty ACC và Cty DĐK lập hóa đơn tương ứng với giá trị công trình đã thực hiện theo quyết toán công trình được nghiệm thu cho Ban Quản lý dự án đầu tư xây dựng huyện Sốp Cộp theo quy định. Sau gần nửa năm trời nghiên cứu, Tổng cục Thuế mới có Văn bản trả lời số 2431/TCT-CS ngày 19/6/2018 thống nhất với ý kiến xử lý của Cục Thuế Hà Nội ngày 26/1/2018.

Ngày 27/6/2018, Chi cục thuế quận Ba Đình có văn bản số 11725/CCT-TTHTC trả lời về chính sách thuế (Sau khi đã xin ý kiến của Tổng cục thuế, Cục thuế thành phố Hà Nội ). Theo đó Chi cục thuế quận Ba Đình hướng dẫn cụ thể như sau: “Trường hợp Công ty cổ phần tập đoàn Đầu tư xây dựng DĐK đảm nhiệm thi công giá trị tương ứng 51,157% giá trị gói thầu, Công ty xây dựng công trình hàng không ACC đảm nhiệm thi công 48,843% giá trị gói thầu. Hồ sơ nghiệm thu thanh toán giá trị khối lượng xây lắp hoàn thành các đợt của từng thành viên trong liên doanh đều ký tay ba (gồm các thành viên trong liên danh và Ban quản lý dự án) thì Công ty cổ phần tập đoàn Đầu tư xây dựng DĐK và Công ty xây dựng công trình hàng không ACC lập hóa đơn tương ứng với phần giá trị công trình đã thực hiện theo quyết toán công trình thực được nghiệm thu cho Ban quản lý dự án đầu tư xây dựng huyện Sốp Cộp theo quy định”.

Như vậy, việc Xí nghiệp đầu tư phát triển nhà công ty xây lắp công trình hàng không ACC xuất hóa đơn cho Công ty DĐK như đã thực hiện là trái quy định của pháp luật.

Mặt khác, sau khi quyết toán công trình, Công ty DĐK đã nhiều lần mời Công ty ACC đến đối chiếu công nợ về việc thanh toán các khoản tiền như: Thuê kiểm toán, Tạm giữ thuế vãng lai, Thuế TNDN của phần hóa đơn thiếu theo quy định là 20% v.v.v nhưng chưa bao giờ Công ty ACC đến làm việc với công ty.

Từ đó, Công ty DĐK kiến nghị: Viện trưởng viện kiểm sát nhân dân cấp cao tại Hà nội xem xét và kháng nghị theo thủ tục giám đốc thẩm hủy Bản án số 12/2017/KDTM-ST ngày 22/8/2017 của Tòa án nhân dân quận Ba Đình để xét xử lại đồng thời xử lý nghiêm minh đối với cá nhân, tổ chức có vi phạm pháp luật trong quá trình giải quyết vụ án nêu trên.

Tổng giám đốc ACC đối diện với trách nhiệm về khoản truy nộp thuế lớn?

Ông Nguyễn Văn Dương cho biết, theo quan điểm của Tổng cục Thuế thì trách nhiệm phải xử lý các khoản thuế chưa nộp thuộc về nhà thầu ACC.

Theo luật sư Lại Thị Trang, thuộc Đoàn Luật sư TP Hà Nội: Sau khi được nghiệm thu, bàn giao công trình thì Cty ACC phải tiến hành lập hóa đơn cho BQL Dự án đầu tư xây dựng huyện Sốp Cộp, đó là trách nhiệm của Cty ACC. “Nếu Cty ACC không lập hóa đơn cho BQL Dự án đầu tư xây dựng huyện Sốp Cộp, khiến cơ quan thuế không có cơ sở để thu hồi thuế theo giá trị tiền thi công công trình mà Cty ACC đã được thanh toán thì Cty ACC có thể bị xử lý về hành vi trốn thuế” – Luật sư Lại Thị Trang nêu quan điểm.

Được biết, theo quy định của ngành thuế, số tiền thuế nhà thầu ACC sẽ phải nộp hiện nay ít nhất lên tới hơn 600 triệu đồng.

Trong khi đó, ông Nguyễn Mai Đô, lãnh đạo xí nghiệp đơn vị xuất hóa đơn cho Công ty DĐK thời điểm xuất hóa đơn chỉ là một đơn vị trực thuộc Cty xây dựng công trình Hàng không ACC (gọi tắt là Cty ACC) nay là Tổng giám đốc Tổng công ty ACC. Mặc dù có nhiều sai phạm về kế toán, tài chính khi quản lý xí nghiệp đến mức để xảy ra sự việc như vậy nhưng ông Đô vẫn chủ trì Hội nghị tập huấn nghiệp vụ công tác tài chính kế toán năm 2017 với sự tham dự của 50 cán bộ đại diện các ban, ngành và các đồng chí làm công tác tài chính kế toán thuộc Tổng công ty ACC. Cũng trong năm 2017, ông Đô còn nhận giải thưởng Sao Đỏ, được tôn vinh trong tốp 100 gương mặt Doanh nhân trẻ Việt Nam tiêu biểu 2017. Quả là điều đáng tiếc khi ông Đô sẽ phải đối diện với việc phải truy nộp khoản thuế lớn như vậy và đơn vị nhà thầu có thể bị truy cứu trách nhiệm trốn thuế theo quan điểm của luật sư phân tích.

PV

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.