Tuy nhiên, một số thay đổi về chính sách đang được dự báo có thể tác động đáng kể đến sự dịch chuyển trong cơ cấu lĩnh vực rót vốn của dòng tiền này.

Ảnh minh họa

Thói quen tiêu dùng đang thay đổi

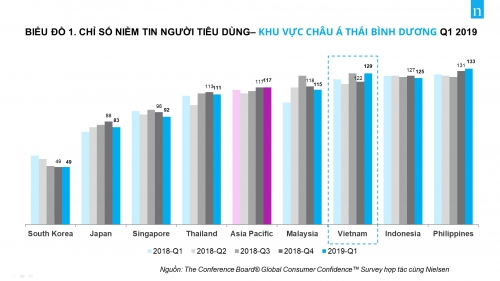

Nhờ các tín hiệu tích cực của nền kinh tế, kể từ năm 2014, chỉ số niềm tin người tiêu dùng Việt Nam liên tục được cải thiện, chạm đỉnh 129 điểm vào quý III/2018 và quý I/2019. Việt Nam cũng là quốc gia có chỉ số niềm tin người tiêu dùng ở mức cao trong khu vực.

Đáng chú ý, các khảo sát gần đây cho thấy người tiêu dùng Việt Nam ngày càng sẵn sàng hơn trong việc mua sắm các mặt hàng có giá trị lớn, như sản phẩm công nghệ mới hoặc các kỳ nghỉ, du lịch... nhằm nâng cao chất lượng cuộc sống.

Đặc biệt, xu hướng tiêu dùng của người Việt Nam dần thay đổi theo hướng chuyển từ thanh toán bằng tiền mặt sang thanh toán qua ngân hàng; và sẵn sàng vay nợ cho các nhu cầu của đời sống thay vì tích lũy, tiết kiệm đến khi đủ số tiền để mua sản phẩm mình mong muốn.

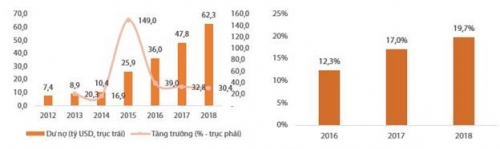

Với việc tiêu dùng đã trở nên "cởi mở" hơn, tín dụng tiêu dùng đã có bước tăng trưởng mạnh mẽ kể từ năm 2015. Trong đó, theo thống kê của CTCP Chứng khoán Rồng Việt (VDSC), vừa công bố hôm thứ Hai, chỉ tính riêng năm 2018 tín dụng tiêu dùng đạt 62,3 tỷ USD, gấp gần 8,5 lần năm 2012 và tăng 30,4% so với năm trước đó.

Dư nợ và tăng trưởng tín dụng tiêu dùng và Tỷ trọng tín dụng tiêu dùng so với tổng dư nợ. Nguồn: VDSC

Theo dòng chảy tăng trưởng đó, tín dụng tiêu dùng ngày càng có vai trò quan trọng tổng tín dụng cho nền kinh tế, với tỷ trọng đã tăng từ mức 12,3% (năm 2016) lên 17% (năm 2017) và 19,7% (năm 2018), cũng theo VDSC. Tuy nhiên, đây vẫn là mức thấp hơn so với các nước phát triển trên thế giới (40-50%), cho thấy dư địa còn lớn.

Dư địa cho tín dụng tiêu dùng nằm ở đâu?

Báo cáo của Ngân hàng Thế giới (WB) tại Việt Nam công bố hôm thứ Hai đưa ra nhận định, tăng trưởng kinh tế của Việt Nam đã có những dấu hiệu chững lại do tính chu kỳ. Tuy nhiên, ngành dịch vụ vẫn đầy triển vọng.

"Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 6 tháng đầu năm nay đạt tốc độ tăng cao so với cùng kỳ năm trước (11,5%), thể hiện cầu tiêu dùng trong dân tăng", Tổng cục Thống kê vừa nêu trong báo cáo tình hình kinh tế - xã hội 6 tháng đầu năm nay.

"Đây là dấu hiệu cho thấy nhu cầu tiêu dùng trong nước vẫn rất tốt, đặc biệt nhu cầu tiêu dùng khu vực tư nhân vẫn tăng bền vững", theo WB.

Khảo sát thực tế thị trường, Nielsen chỉ ra rằng sự tăng trưởng mạnh mẽ của tiêu dùng là nhờ thái độ lạc quan đối với cơ hội việc làm, an tâm về tài chính cá nhân và tâm lý chi tiêu cởi mở của người Việt Nam.

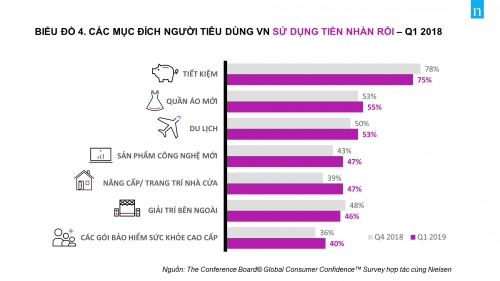

Sự dịch chuyển trong ưu tiên chi tiêu của người Việt, theo Nielsen, cũng rất đáng chú ý. Cùng với việc giảm tỷ lệ tiết kiệm, người tiêu dùng có xu hướng tăng chi tiêu cho quần áo mới, du lịch, sản phẩm công nghệ, trang trí nhà cửa và bảo hiểm sức khỏe.

Các ưu tiên tiêu dùng của người Việt có sự thay đổi giữa quý I năm ngoái và năm nay (Nguồn: Nielsen)

Thêm nữa, các nghiên cứu cũng chỉ ra rằng với một tỷ lệ lớn khách hàng có thu nhập thấp và xa cách về địa lý còn chưa được tiếp cận với tín dụng tiêu dùng, các ngân hàng và công ty tài chính tiêu dùng vẫn có nhiều dư địa để đẩy mạnh tín dụng cho vay các đối tượng này.

3 tác động thay đổi cơ cấu tín dụng tiêu dùng sắp tới

Tuy nhiên, theo VDSC, dư nợ tín dụng bất động sản, sửa chữa nhà, điện tử điện máy và phương tiện đi lại, vốn chiếm tỷ trọng lớn trong tín dụng tiêu dùng, đang đứng trước những tác động làm thay đổi.

Thứ nhất, Ngân hàng Nhà nước (NHNN) đã có động thái siết lại tín dụng bất động sản. Trước đây, hệ số rủi ro với các khoản vay cá nhân bảo đảm bằng bất động sản cố định ở mức 50%. Tuy nhiên, theo quy định tại Thông tư 41, hệ số rủi ro sẽ thay đổi trong khoảng 25-200% tùy thuộc tỷ lệ bảo đảm (số dư khoản phải đòi/giá trị tài sản bảo đảm) và tỷ lệ thu nhập (số dư phải hoàn trả trong năm/tổng thu nhập trong năm của khách hàng).

Đối với các tổ chức chưa đáp ứng được Thông tư 41, NHNN dự định ban hành Thông tư 36 sửa đổi, trong đó nâng hệ số rủi ro đối với các khoản vay đảm bảo bằng bất động sản có dư nợ gốc trên 1,5 tỷ đồng lên 100-150%. Đồng thời, NHNN cũng đang lấy ý kiến dự thảo quy định giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn tối đa cho phép xuống 30% trong vòng 3 năm tới. Các động thái này về cơ bản dự kiến sẽ khiến tín dụng bất động sản chịu tác động, từ đó thay đổi tỷ trọng dòng vốn này trong tín dụng tiêu dùng nói chung.

Thứ hai, các khoản vay khác như cho vay mua sắm phương tiện đi lại và sản phẩm điện tử, điện máy cũng chiếm tỷ trọng cao do các ngân hàng và công ty tài chính tiêu dùng đang tiếp cận khách hàng chủ yếu thông qua các kênh bán lẻ hiện đại theo chuỗi hoặc thương mại điện tử, vốn đem lại hiệu quả cao và giúp tiết kiệm được chi phí quản lý. Tuy nhiên, sự có mặt của họ tại các kênh chuỗi đang trở nên dày đặc, trong khi nhu cầu tiêu thụ xe máy, điện thoại, điện máy đang dần bão hòa.

Theo dữ liệu của Euromonitor, doanh số hàng điện tử, điện máy năm 2018 giảm còn 11,0% so với mức bình quân 13,9% trong 5 năm trước. Trong khi đó, VAMM (Hiệp hội các nhà sản xuất xe máy Việt Nam) cũng ghi nhận mức tăng trưởng số lượng xe máy tiêu thụ chậm lại trong hai năm qua và thậm chí trong quý I vừa rồi còn có tăng trưởng âm so với cùng kỳ.

Số lượng xe máy tiêu thụ 2014-QI/2019 và doanh số hàng điện tử, điện máy 2014-2020 (dự báo). Nguồn: VDSC

Thứ ba, các khoản vay có mục đích khác hiện vẫn chiếm tỷ trọng khá khiêm tốn do yêu cầu nhiều nguồn lực hơn trong phát triển quan hệ với các nhà cung cấp, tiếp cận với khách hàng và xử lý thủ tục vay. Trong khi đó, cho vay bằng tiền mặt dự kiến cũng sẽ bị hạn chế khi các cơ quan quản lý đang có ý định siết chặt hơn giải ngân trực tiếp cho khách hàng.

Như vậy, để có thể tiếp tục mở rộng và khai thác thị trường tín dụng tiêu dùng còn nhiều tiềm năng, các ngân hàng và công ty tài chính rõ ràng cần phải khai thác tốt hơn xu hướng sắp tới của tín dụng tiêu dùng, cũng như thích ứng với định hướng quản lý của cơ quan nhà nước.

Ngoài ra, việc sử dụng các phương thức tiếp cận khách hàng mới cũng sẽ là nhân tố quyết định đến sự tăng trưởng dư nợ tín dụng tiêu dùng.

Theo Thời báo ngân hàng

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.