Theo Báo cáo thị trường trái phiếu doanh nghiệp do SSI thực hiện, trong quý III/2021, các doanh nghiệp phát hành 188 nghìn tỷ đồng trái phiếu, giảm 4,1% so với quý trước và giảm 17% so với cùng kỳ giữa bối cảnh dịch bệnh bùng phát mạnh mẽ và giãn cách xã hội tác động đến kế hoạch phát hành của doanh nghiệp.

Bên cạnh đó, mức nền của quý III/2020 là tương đối lớn khi đó là quý ghi nhận các doanh nghiệp tăng tốc phát hành trái phiếu riêng lẻ trước khi Nghị định 81 có hiệu lực.

“Trong bối cảnh mặt bằng lãi suất ở mức thấp, lượng trái phiếu doanh nghiệp phát hành trong quý III vẫn ở mức cao so với trung bình các năm trước và cũng tương đồng với diễn biến phát hành trái phiếu doanh nghiệp của các quốc gia trong khu vực (lãi suất phát hành giảm và tổng lượng phát hành sơ cấp tăng)”, báo cáo nhận định.

Cụ thể hơn, lượng trái phiếu doanh nghiệp phát hành trong quý III chủ yếu là phát hành riêng lẻ trong nước, chiếm tới 89% tổng lượng phát hành. Có 2 nghìn tỷ đồng (chiếm 1,1% tổng lượng phát hành) phát hành ra công chúng của CTCP Masan Meatlife và có 725 triệu USD (tương đương 16 nghìn tỷ đồng, chiếm 8,8% tổng lượng phát hành) là trái phiếu quốc tế của CTCP Vinpearl và CTCP Tập đoàn đầu tư địa ốc Nova.

Bất động sản và ngân hàng tiếp tục duy trì là 2 nhóm ngành chiếm tỷ trọng phát hành nhiều nhất, lên tới 80% tổng lượng phát hành. Trong đó, nhóm doanh nghiệp bất động sản phát hành tổng cộng 85 nghìn tỷ đồng (giảm nhẹ 2,7% so với cùng kỳ và chiếm 45% tổng lượng phát hành trong quý).

Điểm đáng chú ý, trong quý III, các ngân hàng tích cực phát hành trái phiếu với tổng giá trị là 65,2 nghìn tỷ đồng, tăng 37,9% so với cùng kỳ, nhằm tăng vốn cấp 2 và bổ sung thêm nguồn vốn trung hạn.

Nếu loại trừ trái phiếu ngân hàng, tổng lượng trái phiếu doanh nghiệp phát hành quý III/2021 là 123 nghìn tỷ đồng, giảm 17% so với cùng kỳ.

Tính trong 9 tháng đầu năm, quán quân phát hành vẫn là các doanh nghiệp bất động sản (201,9 nghìn tỷ đồng - chiếm 45,5%); sau đó đến các ngân hàng (136,4 nghìn tỷ đồng - chiếm 30,8%); năng lượng và khoáng sản (21,9 nghìn tỷ - chiếm 5,0%); định chế tài chính phi ngân hàng (20,9 nghìn tỷ đồng - chiếm 4,7%); phát triển hạ tầng (17,5 nghìn tỷ - chiếm 3,9%); và các doanh nghiệp khác.

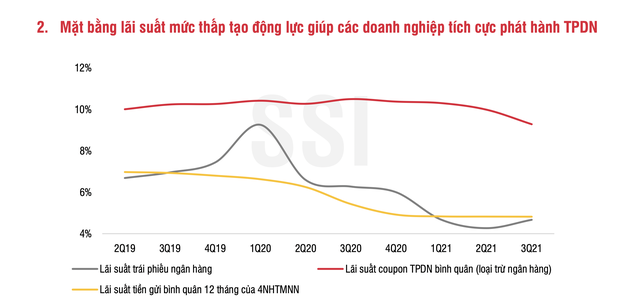

Mặt bằng lãi suất ở mức thấp là động lực chính khiến các doanh nghiệp tích cực đẩy mạnh phát hành trái phiếu doanh nghiệp để có thể huy động vốn được nhanh chóng và giảm áp lực lên chi phí tài chính, khi mặt bằng lãi suất cho vay từ ngân hàng không có mức giảm tương ứng.

Cụ thể, lãi suất phát hành bình quân của các trái phiếu doanh nghiệp (loại trừ trái phiếu ngân hàng) trong quý III/2021 là 9,3%, giảm 1,1% so với cuối năm 2020, trong khi đó mặt bằng lãi suất cho vay chỉ giảm khoảng 0,6 - 0,7% trong cùng giai đoạn. Việc huy động vốn thông qua kênh trái phiếu cũng giúp các doanh nghiệp chủ động hơn cho nguồn vốn vay trung và dài hạn với khối lượng lớn.

So với phương thức truyền thống là tín dụng từ ngân hàng thương mại, phát hành trái phiếu mang lại cho doanh nghiệp nhiều ưu điểm như không cần thế chấp tài sản và được chủ động trong việc sử dụng số tiền huy động mà không có sự giám sát của ngân hàng.

Mặt khác, điều kiện và thủ tục vay vốn qua ngân hàng phức tạp hơn và khoản vay có giới hạn nhất định do các quy định kiểm soát chặt chẽ hơn từ NHNN (hệ số rủi ro cho vay bất động sản, chứng khoán tăng, tỷ lệ LDR, tỷ lệ vốn ngắn hạn cho vay trung dài hạn giảm).

Bên cạnh đó, nhu cầu đầu tư trái phiếu doanh nghiệp từ các nhà đầu tư cá nhân vẫn duy trì tích cực khi chênh lệch giữa lãi suất phát hành trái phiếu doanh nghiệp và lãi suất tiền gửi giữ ở mức cao.

Chênh lệch giữa lãi suất trái phiếu doanh nghiệp (loại trừ ngân hàng) với lãi suất tiền gửi bình quân lên tới 4%/năm, cho thấy dư địa dòng tiền cá nhân tìm đến những tài sản đầu tư tài chính như trái phiếu doanh nghiệp vẫn còn rất lớn.

Tuy nhiên, Bộ Tài Chính trong 2 năm gần đây cũng đã ban hành nhiều thông tư, nghị định nhằm kiểm soát lại hoạt động phân phối trái phiếu và hạn chế sự tham gia trực tiếp của các nhà đầu tư cá nhân trên thị trường sơ cấp.

Ngân hàng và CTCK chiếm tỷ trọng cao trong bên mua

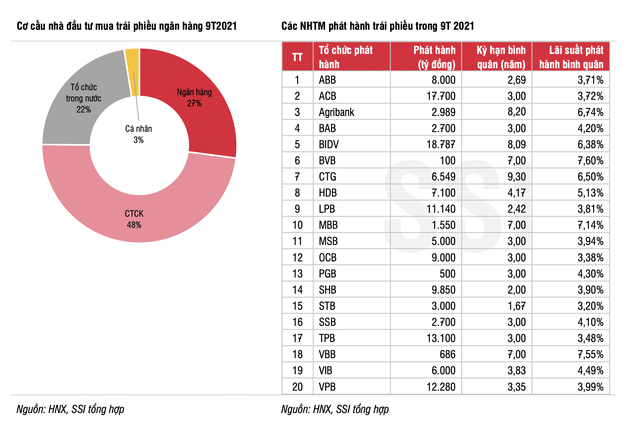

Theo Báo cáo, cơ cấu mua trái phiếu doanh nghiệp trên thị trường sơ cấp chủ yếu thuộc về ngân hàng, công ty chứng khoán, và một số lượng nhỏ các nhà đầu tư cá nhân.

Sau khi Nghị định 153/2020/NĐ-CP có hiệu lực, trong đó quy định điều kiện nhà đầu tư trái phiếu doanh nghiệp phải là nhà đầu tư chứng khoán chuyên nghiệp, tỷ trọng các nhà đầu tư cá nhân đã giảm mạnh trong 9 tháng đầu năm.

Cá nhân trong và ngoài nước đã mua gần 22 nghìn tỷ trên thị trường sơ cấp, chỉ chiếm chiếm khoảng 5% tổng lượng phát hành và giảm gần 50% so với cùng kỳ. Các nhà đầu tư cá nhân tập trung vào nhóm phát hành có lãi suất cao như trái phiếu bất động sản hoặc có thời gian đáo hạn ngắn như trái phiếu từ các định chế tài chính phi ngân hàng.

Ngược lại, có tới gần 60% lượng trái phiếu doanh nghiệp phát hành là do các ngân hàng và CTCK nắm giữ. Cụ thể, các NHTM mua vào 124,4 nghìn tỷ đồng, chiếm 27,3%; các CTCK mua 148,4 nghìn tỷ, chiếm 32,6%.

Chỉ một số ít trái phiếu được các ngân hàng bảo lãnh thanh toán, phần lớn số trái phiếu phát hành chỉ được bảo lãnh phát hành, tức ngân hàng và các CTCK sẽ cam kết mua toàn bộ số trái phiếu còn lại trong trường hợp không phát hành hết.

Tăng vốn cấp 2 và bổ sung vốn trung hạn khiến thị trường trái phiếu ngân hàng sôi động

Trong quý III, khối lượng trái phiếu ngân hàng phát hành thành công đạt 65,2 nghìn tỷ đồng, giảm 6,8% so với quý 2 nhưng tăng tới 37,9% so với cùng kỳ. Tính chung 9 tháng đầu năm 2021, có 20 NHTM phát hành 136,4 nghìn tỷ đồng (tăng 42,6% so với cùng kỳ) trái phiếu với kỳ hạn bình quân 4,13 năm và lãi suất bình quân 4,5%/năm.

Nhu cầu các NHTM cần tăng vốn cấp 2 nhằm đáp ứng Basel 2 và bổ sung nguồn vốn trung hạn (hỗ trợ hoạt động kinh doanh và đáp ứng thông tư quy định về tỷ lệ vốn ngắn hạn cho vay trung dài hạn) tăng trong giai đoạn qua giúp thị trường trái phiếu ngân hàng sôi động.

Bên cạnh đó, Thông tư 01/2021/TT-NHNN gỡ bỏ quy định của Thông tư 34/2013/TT-NHNN cho phép các TCTD được mua trái phiếu phát hành trên thị trường sơ cấp của các TCTD khác, một số lượng lớn bên mua trái phiếu doanh nghiệp cho ngân hàng phát hành đến từ các NHTM khác.

Cụ thể, nhà đầu tư mua trái phiếu ngân hàng gồm các ngân hàng (37,5 nghìn tỷ đồng, chiếm 27%); CTCK (66,7 nghìn tỷ đồng, chiếm 48%); tổ chức trong nước (chủ yếu là công ty bảo hiểm và các Quỹ đầu tư chứng khoán, với 30,9 nghìn tỷ đồng, chiếm 22,3%) và cá nhân (3,4 nghìn tỷ đồng, chiếm 2,5%).

Các nhà đầu tư cá nhân thường chỉ mua các trái phiếu tăng vốn cấp 2 có kỳ hạn dài (7 - 15 năm), hầu hết có lãi suất thả nổi, năm đầu dao động từ 6,2% đến 7,9%/năm. Các trái phiếu này thường kèm theo quyền mua lại trước hạn của tổ chức phát hành sau 2 - 5 năm (hoặc 10 năm với trái phiếu 15 năm), nếu không thực hiện lãi suất các kỳ cuối sẽ tăng rất cao. Trong khi đó, một số lượng lớn các ngân hàng và CTCK mua trái phiếu kỳ hạn 1 - 3 năm có lãi suất cố định từ 2,6 - 4,3%/năm, trả lãi hàng năm.

Tác giả: Nhuệ Mẫn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Hướng dẫn order hàng quảng châu

- Nam châm

- Trang web cung cấp Proxysite

- Báo giá thiết kế website trọn gói

- khách hàng tiềm năng là gì

- Các trang bán buôn trung quốc 1688

- Nguyên lý làm việc của động cơ xăng 4 kỳ

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.