Cao su Phước Hòa có diện tích vườn cao su lên đến hơn 15.000 ha.

Lợi nhuận 6 tháng giảm do hụt ghi nhận tiền đền bù chuyển đổi đất

Kết thúc nửa đầu năm 2021, báo cáo tài chính của Công ty cổ phần Cao su Phước Hòa (Cao su Phước Hòa) cho thấy, doanh thu thuần hợp nhất đạt 731,12 tỷ đồng, tăng 47,6% so với cùng kỳ năm ngoái, song lợi nhuận sau thuế lại giảm đến 69,4%, chỉ đạt 169,7 tỷ đồng.

Đóng góp chính vào tăng trưởng doanh thu của Công ty là mảng bán thành phẩm (mủ cao su), với 697,9 tỷ đồng, tăng 84% so với cùng kỳ năm ngoái. Doanh thu bán thành phẩm tăng cao nhờ giá cao su thế giới tăng mạnh do các quốc gia có sản lượng sản xuất lớn đang bị ảnh hưởng bởi dịch bệnh, trong khi nhu cầu tại các thị trường lớn như Mỹ và Trung Quốc phục hồi, đà tăng giá thế giới cũng kéo theo sự tăng trưởng của giá cao su trong nước. Riêng mảng kinh doanh này đã đem về cho Công ty 106,6 tỷ đồng lợi nhuận gộp, tăng 90% so với cùng kỳ năm ngoái; biên lợi nhuận gộp cũng được cải thiện lên mức 15,2%.

Tuy vậy, doanh thu mảng cho thuê đất và hạ tầng khu công nghiệp lại giảm mạnh, từ 114,4 tỷ đồng của cùng kỳ năm trước, còn 31,1 tỷ đồng trong nửa đầu năm nay, kéo theo lợi nhuận gộp giảm 72%, chỉ đạt 22,4 tỷ đồng. Lý do là giảm ghi nhận doanh thu một lần với hoạt động cho thuê khu công nghiệp và thu nhập từ tiền đền bù bàn giao đất xây dựng khu công nghiệp giảm mạnh từ 456,1 tỷ đồng trong nửa đầu năm 2020 về 0 đồng trong nửa đầu năm nay.

Rủi ro từ việc chậm được phê duyệt các dự án khu công nghiệp

Cao su Phước Hòa hiện có 2 mảng kinh doanh chính là khai thác mủ cao su và phát triển khu công nghiệp.

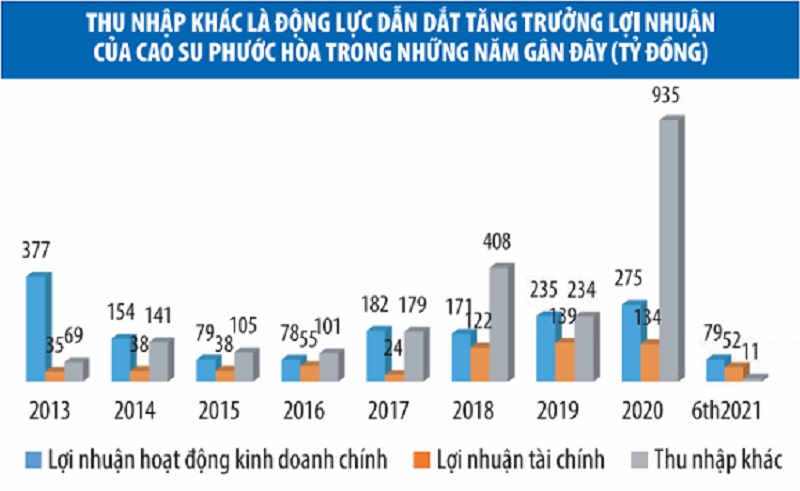

Trong mảng cao su, Công ty có diện tích vườn cao su lên đến hơn 15.000 ha. Trong giai đoạn giá cao su giảm xuống mức thấp trong những năm vừa qua, tỷ trọng đóng góp của mảng cao su trong cơ cấu lợi nhuận ngày càng giảm. Trong khi đó, mảng phát triển khu công nghiệp gia tăng vị thế nhờ kết quả kinh doanh hiệu quả của các doanh nghiệp như CTCP Khu công nghiệp Tân Bình (Cao su Phước Hòa sở hữu 80% vốn) và CTCP Khu công nghiệp Nam Tân Uyên (Cao su Phước Hòa sở hữu 32,85% vốn).

Trong bối cảnh các khu công nghiệp hiện hữu đã có tỷ lệ lấp đầy cao, trong khi mảng cao su kém hiệu quả do giá mủ ở mức thấp nhiều năm, những năm gần đây, Cao su Phước Hòa đã lên kế hoạch chuyển đổi khoảng 4.000 ha đất trồng cao su sang đất khu công nghiệp.

Một phần diện tích được Công ty bàn giao cho các đơn vị liên kết như Nam Tân Uyên, VSIP III và ghi nhận thu nhập đột biến từ tiền bồi thường, hỗ trợ giải phóng mặt bằng. Với việc chuyển đổi này, Công ty cũng sẽ hưởng lợi dài hạn khi các khu công nghiệp mới đi vào hoạt động do trực tiếp sở hữu một phần vốn góp.

Bên cạnh đó, Công ty cũng dự kiến trực tiếp đầu tư một loạt khu công nghiệp mới như Khu công nghiệp Tân Lập 1 (tổng diện tích 200 ha), Khu công nghiệp Tân Bình mở rộng - giai đoạn II (hơn 1.000 ha), Khu công nghiệp Bình Mỹ (hơn 1.000 ha), Khu công nghiệp Hội Nghĩa (hơn 700 ha)…

Biên lợi nhuận gộp cao vượt trội của mảng khu công nghiệp với so với mảng cao su truyền thống được kỳ vọng sẽ là động lực tăng trưởng lợi nhuận cho Công ty trong những năm tới, trong bối cảnh nhu cầu và giá thuê đất khu công nghiệp tăng mạnh tại khu vực Bình Dương và các dự án đều có vị trí địa lý thuận lợi.

Tuy vậy, đối với kết quả kinh doanh năm nay, lợi nhuận của doanh nghiệp có thể bị ảnh hưởng bởi tiến độ chậm phê duyệt các dự án, vì tiền bồi thường đất vẫn là động lực chính tạo lợi nhuận cho Công ty.

Cụ thể, tại Đại hội đồng cổ đông thường niên 2021 tổ chức tháng 6 vừa qua, Ban lãnh đạo Cao su Phước Hòa kỳ vọng, Công ty có thể ghi nhận 691 tỷ đồng từ việc bồi thường chuyển đất cao su cho Khu công nghiệp VSIP III trong năm nay, tương đương 80% mục tiêu lợi nhuận trước thuế đề ra cho công ty mẹ.

Song, tiến độ cũng như quy mô số tiền bồi thường sẽ phụ thuộc vào việc phê duyệt chính thức dự án. Trong khi đó, theo đánh giá của Bộ phận Phân tích thuộc CTCP Chứng Khoán KB Việt Nam (KBSV) trong báo cáo tháng 7/2021, “các yếu tố bê bối liên quan đến các lãnh đạo tỉnh Bình Dương trong thời gian gần đây có thể ảnh hưởng đến quá trình xin giấy phép chuyển đổi của Khu công nghiệp VSIP III và Khu công nghiệp Tân Lập, từ đó tác động trực tiếp đến việc ghi nhận lợi nhuận trong năm 2021-2022”.

Bên cạnh đó, diễn biến Covid-19 đang rất phức tạp tại các tỉnh phía Nam, trong đó có Bình Dương. Cao su Phước Hòa mặc dù không chịu ảnh hưởng trực tiếp do các doanh nghiệp đã chi trả tiền thuê một lần khi ký hợp đồng, song nguồn khách hàng mới cho các dự án Khu công nghiệp VSIP III hay Nam Tân Uyên sẽ bị ảnh hưởng, nên tác động tới lợi nhuận của Công ty.

Đối với hoạt động khai thác mủ cao su (đang là nguồn đóng góp doanh thu chính), giá cao su tự nhiên đã có xu hướng giảm trở lại từ đầu tháng 6/2021, khi nhiều nước bước vào vụ thu hoạch mới, làm tăng nguồn cung. Tại Sở Giao dịch hàng hóa Tokyo (TOCOM), giá cao su giao kỳ hạn tháng 8/2021 đã giảm khoảng 20% so với mức giá cuối tháng 5/2021.

Theo nghị quyết của HĐQT về một số chỉ tiêu sản xuất, kinh doanh quý III/2021 tại công ty mẹ, Cao su Phước Hòa đặt kế hoạch tổng doanh thu đạt 318,5 tỷ đồng, tương đương 15% kế hoạch năm, với nguồn thu chủ yếu từ kinh doanh cao su (301 tỷ đồng). Mục tiêu lợi nhuận trước thuế chỉ 10 tỷ đồng. So với thưc hiện quý III/2020, kế hoạch này tăng 39% về doanh thu, nhưng giảm 94% về lợi nhuận. Nếu hoàn thành kế hoạch, lũy kế 9 tháng, công ty mẹ cũng chỉ hoàn thành 43% kế hoạch tổng doanh thu, còn lợi nhuận trước thuế đạt chưa tới 10%.

Tác giả: Lâm Vũ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.