Công ty Đầu tư hạ tầng kỹ thuật TP HCM (HoSE: CII) vừa công bố báo cáo tài chính sau khi được Công ty TNHH Kiểm toán CPA VIETNAM thực hiện kiểm toán.

Báo cáo tài chính kiểm toán hợp nhất năm 2019 của CII ghi nhận đơn vị kiểm toán đã có ý kiến nhấn mạnh hàng loạt vấn đề.

Thứ nhất, kiểm toán nhấn mạnh khoản phải thu Công ty Đầu tư Tuấn Lộc giá trị 715,4 tỷ đồng bao gồm nợ gốc và lãi. Đây là khoản phải thu theo hợp đồng ký với Tuấn Lộc để góp vốn vào Công ty BOT Trung Lương Mỹ Thuận – doanh nghiệp dự án và đảm bảo bằng chính cổ phần của doanh nghiệp này do CII nắm giữ. Theo thoả thuận, khi dự án hoàn thành, Tuấn Lộc sẽ chính thức chuyển nhượng cổ phần cho công ty.

Được biết, dự án gặp nhiều khó khăn trong triển khai nhiều năm qua. Tuy nhiên đến ngày 4/12/2019, dự án đã được giải ngân số tiền 1.390 tỷ đồng vốn ngân sách Nhà nước, doanh nghiệp đang đẩy nhanh tiến độ thi công và kỳ vọng hoàn thiện vào quý 2/2021, điều chỉnh một số hạng mục đảm bảo thông tuyến vào cuối 2020. Với cơ chế hưởng lợi nhuận trên tỷ suất cố định của hợp đồng BOT thì nhà đầu tư sẽ không bị tổn thất giá trị, CII giải trình.

Bên cạnh đó, theo hợp đồng, CII là người nắm giữ quyền, khi dự án hoàn thành thì có quyền yêu cầu và Tuấn Lộc có nghĩa vụ phải chuyển nhượng cổ phần cho CII. Nhìn chung, CII cho rằng công ty không cần trích lập dự phòng với khoản nợ nói trên, đồng thời cam kết mua lại theo thoả thuận đã ký kết.

Vấn đề nhấn mạnh thứ hai, liên quan đến khoản đền bù 104 tỷ đồng cho vụ cháy chung cư Carina do Công ty TNHH Xây dựng Thương mại Dịch vụ Sản xuất Hùng Thanh (công ty con của Công ty NBB - một pháp nhân trong hệ sinh thái của CII).

Vào ngày 9/4/2019, CII đã đạt được quyền kiểm soát NBB với tỷ lệ biểu quyết 50,54%; NBB theo đó chính thức trở thành công ty con của CII. Tại ngày đạt được quyền kiểm soát NBB, do chưa có kết luận chính thức từ cơ quan điều tra về giá trị thiệt hại thuộc trách nhiệm chủ đầu tư nên Công ty chưa thể xác định được giá trị hợp lý của khoảng công nợ tiềm tàng: điều này là cơ sở cho việc điều chỉnh giá trị hợp lý của tài sản thuần khi hợp nhất công ty NBB.

Hình ảnh chung cư Carina Plaza trước khi xảy ra hỏa hoạn. (Ảnh: VNN)

CII cho biết, đến thời điểm lập báo cáo, CII chưa có cơ sở để ghi nhận dự phòng nghĩa vụ phải trả vì còn chờ kết luận chính thức từ cơ quan điều tra. Ban lãnh đạo CII đánh giá khoản đền bù thiệt hại thuộc trách nhiệm chủ đầu tư (nếu có) sẽ không ảnh hưởng trọng yếu đến BCTC hợp nhất năm 2019.

Ngoài 2 vấn đề trên, kiểm toán còn chỉ điều chỉnh đáng kể lợi nhuận so với CII tự lập.

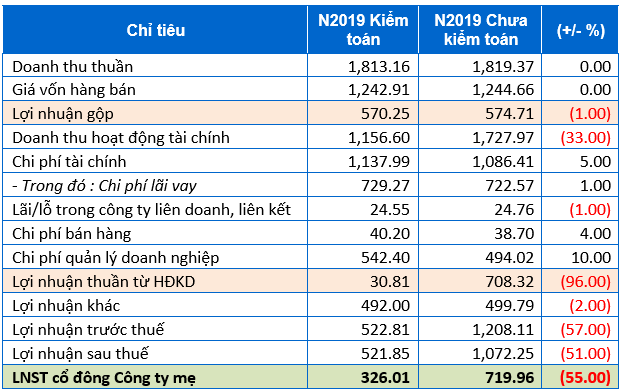

Kết quả kinh doanh năm 2019 sau kiểm toán của CII

Cụ thể, theo BCTC hợp nhất quý 4, CII đã mang về 1,819 tỷ đồng doanh thu thuần, tuy sụt giảm đến 32% so với năm trước nhưng lợi nhuận sau thuế của công ty lại lên đến 1,072 tỷ đồng, tăng đến 143% so với năm trước, đồng thời vượt 50% kế hoạch lợi nhuận cả năm.

Tuy nhiên, theo BCTC hợp nhất năm 2019 sau kiểm toán của công ty, phần lãi sau thuế này chỉ còn vỏn vẹn 522 tỷ đồng, tương ứng giảm hơn 51% (giảm 550 tỷ đồng) so với báo cáo tự lập. Lãi ròng giảm 55% về còn 326 tỷ đồng.

Giải trình của CII cho biết, nguyên nhân dẫn đến sai lệch trên do khác biệt về quan điểm giữa đơn vị kiểm toán và Công ty liên quan đến việc ghi nhận doanh thu và chi phí.

Theo CII, sau khi ký hợp đồng, xác nhận giá bán và các thủ tục hành chính kết thúc vào đầu năm 2020 (trước thời điểm báo cáo phát hành) cùng với việc khách hàng đã đặt cọc không hoàn lại và dòng tiền về CII đã diễn ra vào năm 2019 nên CII đã ghi nhận doanh thu. Tuy nhiên, theo quan điểm của đơn vị kiểm toán, các doanh thu này phải được hạch toán vào năm 2020.

Về mặt chi phí, liên quan đến việc mua lại trước hạn trái phiếu đã phát hành cho nhà đầu tư Hàn Quốc (Rhinos Asset Management Co., Ltd – RAM quản lý) có thể phát sinh trong tháng 7/2020, CII quan điểm nghiệp vụ mua lại trái phiếu chưa chắc chắn xảy ra trong tương lại nên tại thời điểm lập báo cáo quý IV không hạch toán khoản thanh toán thêm phái sinh do mua lại. Tuy nhiên, để thận trọng, đơn vị kiểm toán đề nghị CII ghi nhận chi phí năm 2019.

Ngoài ra, lợi nhuận giảm còn do một số nguyên nhân như kiểm toán tính phân bổ thêm chi phí phát hành trái phiếu và tính trước lãi trái phiếu chưa đến hạn, tăng chi phí khấu hao do thay đổi thời gian thu phí cầu đường và trích lập các quỹ dự phòng...

CII cho rằng, để tránh việc đơn vị kiểm toán nêu ý kiến ngoại trừ dẫn đến bất lợi cho cổ đông, Công ty chấp nhận điều chỉnh BCTC theo ý kiến kiểm toán.

Khánh Linh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.