Mục tiêu này quá khó và kiến nghị từ phía chuyên gia là cần tăng nguồn cung hàng hóa trên thị trường thông qua thúc đẩy hơn nữa việc cổ phần hóa gắn với niêm yết, thoái vốn nhà nước, khuyến khích doanh nghiệp tư nhân đưa cổ phiếu lên sàn.

Không thể trông chờ mức tăng 35% của VN-Index

Tại Hội nghị đầu tư 2019 do Tạp chí Nhịp cầu đầu tư tổ chức với chủ đề “Kinh tế Việt Nam 2020 - 2030: Suy thoái hay hưng thịnh?”, ông Võ Trí Thành, nguyên Phó viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương nhận định, thế giới hiện có quá nhiều trắc trở, biến động, rủi ro, tăng trưởng kinh tế toàn cầu dự báo đi xuống dù cuộc chiến tranh thương mại Mỹ - Trung có tiếp tục hay ngừng lại.

Các nước đối tác lớn của Việt Nam cũng có xu hướng đi xuống trong 3 năm tới, mức độ phụ thuộc vào những yếu tố địa chính trị, chiến tranh thương mại, giá cả hàng hóa cơ bản, chính sách tiền tệ của các ngân hàng trung ương lớn (như Fed, Ngân hàng Trung ương châu Âu…).

Nhiều ý kiến dự báo, trong năm 2020 hoặc 2021 sẽ xảy ra khủng hoảng kinh tế dù không lớn như giai đoạn 2008. Cơ sở là đang xuất hiện nhiều bong bóng tài chính; chính sách nới lỏng tiền tệ, lãi suất trái phiếu dài hạn của Mỹ thấp, thấp hơn lãi suất trái phiếu ngắn hạn; nợ công châu Âu, Mỹ ở mức cao. Theo ông Thành, trong năm tới, kinh tế Việt Nam giảm tốc là rõ ràng.

“Năm 2020, tất cả dự báo đều cho rằng Việt Nam có thể đạt mức tăng trưởng 6,6 - 6,8%, nhưng để đạt được 7% là rất khó”, ông Thành nhận định.

Đáng chú ý, con số thống kê trong 10 tháng qua cho thấy, tăng trưởng xuất khẩu của Việt Nam là 8,5%, chủ yếu nhờ xuất khẩu vào thị trường Mỹ tăng trưởng 25%, nhưng nhập khẩu từ Trung Quốc cũng tăng trên dưới 20%.

Trong khi đó, xuất khẩu sang các thị trường lớn, như Liên minh Châu Âu (EU) đều âm. “Đây là lý do mà Việt Nam cần phải làm mạnh câu chuyện gian lận xuất xứ. Việt Nam có thể bị lạm dụng làm điểm trung chuyển để xuất khẩu hàng hóa sang nước thứ ba”, ông Thành khuyến cáo.

Theo công bố của U.S News & World Report, Việt Nam từ hạng 23 năm 2018 đã lên hạng thứ 8 năm 2019 trong Top 20 nền kinh tế tốt nhất thế giới để đầu tư. Đặc biệt, riêng tại châu Á, Việt Nam xếp thứ 4 chỉ sau Ả Rập Xê Út, Ấn Độ và Qatar.

Ông Thành cho rằng, nhà đầu tư “chơi” với Việt Nam không chỉ là với thị trường 100 triệu dân, mà còn “chơi” với nhiều thị trường lớn khác nhờ Việt Nam đã có 16 hiệp định thương mại tự do đã và đang ký kết.

Với những diễn biến trên, ông Thành chỉ ra 5 nhóm ngành, lĩnh vực tiềm năng của Việt Nam, gồm nhóm có lợi thế truyền thống như dệt may, da giày, điện tử, nông sản và thủy sản; lĩnh vực phục vụ tiêu dùng (du lịch, bán lẻ, giải trí, giáo dục, y tế, dược phẩm); lĩnh vực hỗ trợ chuỗi giá trị sản xuất (dịch vụ hỗ trợ cho logistics, công nghiệp hỗ trợ); lĩnh vực mới nổi như kinh tế xanh, kinh tế sáng tạo, kinh tế nền tảng fintech; bất động sản.

Ông Nguyễn Hiếu, Tổng giám đốc CTCP Chứng khoán Rồng Việt cho biết, thị trường cổ phiếu Việt Nam phát triển vượt bậc trong những năm qua và đang ngày càng liên kết chặt chẽ hơn với nền kinh tế Việt Nam. Tuy nhiên, vốn hóa thị trường trên GDP vẫn thấp hơn khá nhiều so với các nước trong khu vực.

Vốn hóa thị trường hiện đang ở mức 4.458 triệu tỷ đồng, thanh khoản 4.567 tỷ đồng/ngày. Nếu dựa theo giả định kinh tế tăng trưởng 6,8% và lạm phát quanh ngưỡng 4% theo mục tiêu của Chính phủ trong năm 2020, ông Hiếu ước tính, vốn hóa thị trường cần tăng ít nhất 35% trong năm 2020 để đạt 100% GDP.

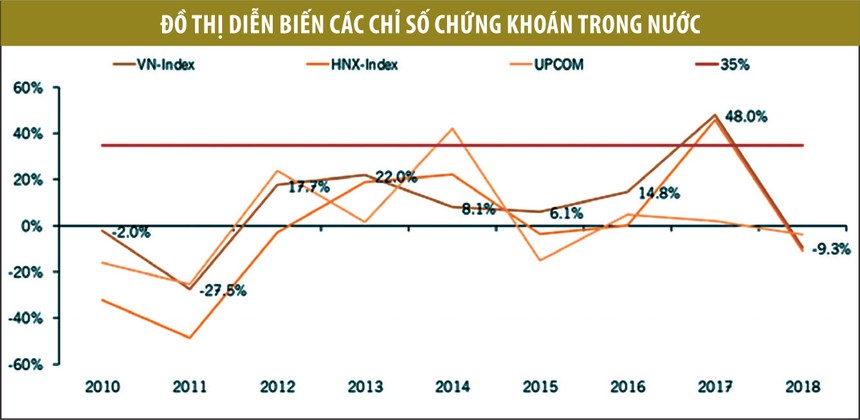

Tuy nhiên, điều này không phải là dễ, bởi nhìn lại thị trường từ năm 2010 đến nay, chỉ có 1 năm duy nhất, VN - Index tăng trên 35% là năm 2017 (tăng đến 48%).

Tại thời điểm cuối tháng 9/2019, vốn hóa thị trường đã đạt 81% GDP. Như vậy, còn 19% thì thị trường chứng khoán Việt Nam sẽ đạt được mốc 100% GDP. Vậy bằng cách nào?

Thúc đẩy tạo hàng hóa mới cho thị trường

Ông Hiếu cho rằng, tăng vốn hóa phụ thuộc vào hai cấu phần là giá cổ phiếu tăng trưởng và số lượng các công ty niêm yết tăng lên, hoặc một trong hai yếu tố này phải tăng. Vấn đề để VN-Index tăng 35% như đã nói ở trên, là khó.

Vậy cần tác động để tăng hàng hóa trên thị trường thông qua cổ phần hóa, thoái vốn doanh nghiệp nhà nước và khuyến khích các doanh nghiệp tư nhân niêm yết.

Trên thực tế, vốn hóa thị trường cổ phiếu Việt Nam tăng hơn 80% trong năm 2017 so với cuối năm 2016, nhờ hàng loạt doanh nghiệp niêm yết mới như VJC, HVN, PLX, VPB và VRE và các thương vụ thoái vốn lớn diễn ra tại Vinamilk và Sabeco đã giúp cổ phiếu của các doanh nghiệp này tăng lần lượt 66% và 26% so với cuối năm 2016. Các đợt IPO và thoái vốn ở một số doanh nghiệp lớn này đã chiếm hơn 50% tổng vốn hóa thị trường tăng thêm thời điểm năm 2017.

Nói cách khác, theo ông Hiếu, để thị trường đạt được mốc 100% GDP trong năm 2020, vốn hóa cần tăng ít nhất 35%. Thoái vốn và IPO là điều kiện tiên quyết để đạt được mốc này khi lịch sử cho thấy VN-Index hiếm khi tăng 35% trong 1 năm.

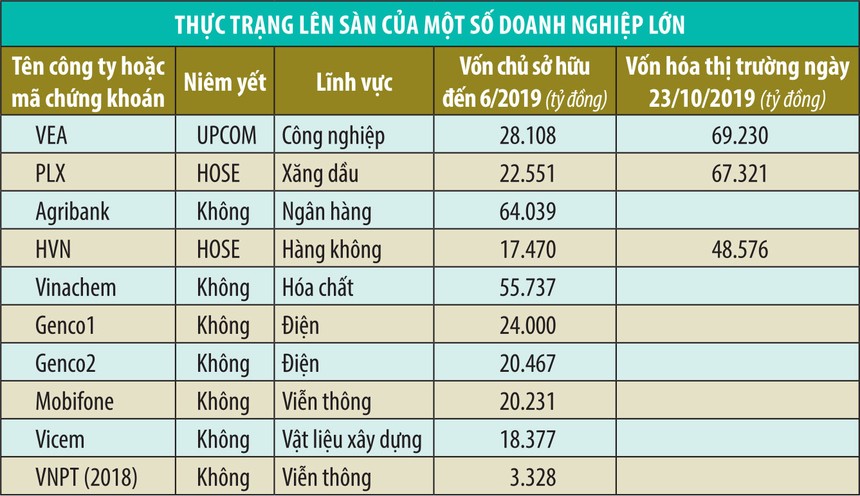

Năm 2020 là năm cuối trong kế hoạch cổ phần hóa và thoái vốn của Chính phủ với hàng loạt doanh nghiệp lớn nằm trong danh sách thoái vốn và cổ phần hóa như Agribank, Vinachem, Mobifone, Vicem, Genco 1, Genco 2…

Ước tính tổng vốn hóa của các doanh nghiệp lớn này ở mức khoảng 8 tỷ USD. Việc đẩy nhanh tiến độ cổ phần hóa và thoái vốn tại các doanh nghiệp này sẽ giúp tăng đáng kể vốn hóa cho thị trường chứng khoán Việt Nam và đạt được mốc 100% GDP trong năm 2020.

Thực tế cũng đã cho thấy, phần lớn doanh nghiệp Nhà nước đều có kết quả kinh doanh tích cực sau khi IPO.

Mặc dù mục tiêu đạt được 100% trong năm 2020 là một dấu mốc quan trọng, Công ty Chứng khoán Rồng Việt cho rằng, thị trường cần phát triển ổn định và bền vững hơn.

Thị trường đạt đỉnh trong tháng 4/2018, nhưng giảm mạnh ngay sau đó. Tỷ lệ chuyển nhượng tự do (freefloat) và vòng quay cổ phiếu đều chỉ ở mức trung bình so với các thị trường trong khu vực.

Hơn nữa, hơn 70% giá trị giao dịch đến từ nhà đầu tư cá nhân, những người có xu hướng đầu tư ngắn hạn. Do đó, khi thị trường giảm mạnh sẽ ảnh hưởng đến niềm tin của nhà đầu tư. Số lượng tài khoản chứng khoán tiếp tục tăng, nhưng chỉ đạt khoảng 2,4% dân số Việt Nam.

Theo ông Hiếu, đây là thử thách, nhưng cũng là tiềm năng tăng trưởng cho thị trường chứng khoán Việt Nam.

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.