Thế khó của tỷ giá vẫn duy trì

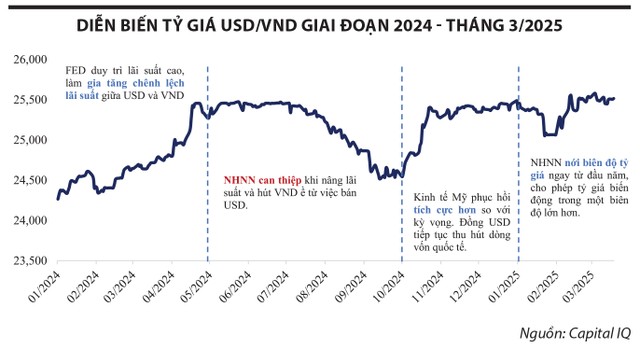

Tỷ giá USD/VND chịu những biến động lớn trong năm 2024. Những tháng đầu năm, tỷ giá ngân hàng thương mại liên tục tăng mạnh, đến tháng 4 đã chạm ngưỡng trần do Ngân hàng Nhà nước quy định. Giai đoạn từ tháng 4 đến cuối tháng 7, tỷ giá tiếp tục chịu áp lực trên cả hai mặt trận, khi tỷ giá ngân hàng thương mại liên tục chạm mức trần do Ngân hàng Nhà nước đặt ra, trong khi tỷ giá trên thị trường tự do đã vượt qua ngưỡng này, phản ánh áp lực ngày càng gia tăng trên thị trường ngoại hối.

Ông Lê Hoài Ân, CFA Founder IFSS, chuyên gia đào tạo và tư vấn hoạt động ngân hàng, Công ty cổ phần Giải pháp tài chính tích hợp

Ngoài chênh lệch lãi suất, yếu tố chính góp phần vào sự biến động này là khoảng cách lớn giữa giá vàng trong nước và quốc tế. Để kiểm soát tình hình, Ngân hàng Nhà nước tiếp tục sử dụng dự trữ ngoại hối để can thiệp, đồng thời duy trì mặt bằng lãi suất nhằm thu hẹp chênh lệch lãi suất giữa VND và USD.

Cùng với đó, các biện pháp thắt chặt quản lý thị trường vàng cũng được triển khai nhằm giảm bớt tình trạng đầu cơ và ổn định tâm lý thị trường, qua đó, giúp áp lực tỷ giá đã dần hạ nhiệt. Những động thái tăng lãi suất và bán USD từ dự trữ ngoại hối hàm chứa yếu tố thắt chặt trong chính sách tiền tệ, từ đó gây áp lực lên lãi suất thị trường và thanh khoản. Lãi suất của các ngân hàng từ thời điểm này bắt đầu dấu hiệu bật tăng dần đến cuối năm.

Trong suốt quý III/2024, tỷ giá dần ổn định, nhưng cục diện nhanh chóng thay đổi khi VND bắt đầu mất giá trở lại vào đầu tháng 10/2024. Dù Cục Dự trữ liên bang Mỹ (Fed) đã tiến hành ba đợt cắt giảm lãi suất 100 điểm cơ bản, sức mạnh của USD vẫn khó suy yếu do số liệu kinh tế Mỹ tích cực hơn kỳ vọng. Dự trữ ngoại hối của Việt Nam tiếp tục sụt giảm trong giai đoạn hai quý cuối năm khi Ngân hàng Nhà nước vẫn phải duy trì bán USD đều đặn để cân bằng lượng cung USD trên thị trường ngoại hối. Điều đó lại tiếp tục ảnh hưởng lên chính sách điều hành tiền tệ của Ngân hàng Nhà nước khi lãi suất bắt đầu tiếp tục bật tăng ở một số nhóm ngân hàng.

Bước sang tháng 1/2025, tỷ giá USD/VND dần hạ nhiệt khi thị trường tài chính toàn cầu ổn định sau cuộc bầu cử Tổng thống Mỹ. Mặc dù việc ông Donald Trump tái đắc cử làm dấy lên lo ngại về các chính sách thương mại cứng rắn, chính quyền mới vẫn duy trì trạng thái quan sát và chưa áp thuế ngay đối với Trung Quốc. Đồng thời, kỳ vọng Fed tiếp tục kế hoạch cắt giảm lãi suất trong năm 2025 đã góp phần củng cố tâm lý nhà đầu tư, qua đó giảm áp lực mất giá lên VND.

Tuy nhiên, đến tháng 2/2025, bối cảnh thị trường nhanh chóng thay đổi khi chính quyền Mỹ công bố áp thuế đối với một loạt đối tác thương mại quan trọng, bao gồm Mexico, Canada, đặc biệt là Trung Quốc. Ngay lập tức, tỷ giá USD/VND bắt đầu tăng nhanh trở lại, phản ánh sự điều chỉnh mạnh của thị trường ngoại hối trước các rủi ro địa chính trị. Trước áp lực gia tăng, Ngân hàng Nhà nước nhanh chóng mở rộng biên độ tỷ giá trung tâm, cho phép tỷ giá biến động trong một biên độ lớn hơn. Đồng thời, động thái này cũng đánh dấu sự chuyển hướng chiến lược điều hành của Ngân hàng Nhà nước, ưu tiên cách tiếp cận linh hoạt, thay vì can thiệp trực tiếp bằng dự trữ ngoại hối như trước đây, từ đó lại ảnh hưởng đến việc thực thi chính sách tiền tệ nới lỏng và tác động tiêu cực lên kế hoạch tăng trưởng.

Chấp nhận biên độ tỷ giá lớn hơn trong năm 2025

Trong hơn một tháng qua, tỷ giá trung tâm đã tăng khoảng 2%, trong khi cả năm 2024 mức tăng chỉ khoảng 4%. Điều này phản ánh sự dịch chuyển chiến lược của Ngân hàng Nhà nước trong việc điều chỉnh tỷ giá, khi năm 2025 tiếp tục duy trì mặt bằng lãi suất thấp để hỗ trợ kinh tế và cho phép tỷ giá biến động trong một biên độ lớn hơn.

Mục tiêu tăng trưởng kinh tế 8% năm nay đóng vai trò quan trọng trong kế hoạch tăng trưởng dài hạn của Chính phủ, do đó, các hoạt động thúc đẩy kinh tế từ tăng trưởng tín dụng, đẩy mạnh giải ngân đầu tư công, tháo gỡ khó khăn của các dự án bất động sản, duy trì lãi suất đầu vào của các ngân hàng ở mức thấp được Chính phủ đặc biệt quan tâm. Gần đây, việc Chính phủ yêu cầu thanh tra các ngân hàng thương mại tăng lãi suất huy động cũng thể hiện quyết tâm mạnh mẽ của Chính phủ trong việc duy trì tỷ giá ở mức thấp để hướng đến mục tiêu tăng trưởng tín dụng 16% trong năm nay.

Mặt khác, với bối cảnh dự trữ ngoại hối ước tính chỉ còn khoảng 80 tỷ USD vào cuối năm 2024, tương đương với mức dự trữ ngoại hối năm 2019, Ngân hàng Nhà nước sẽ không còn nhiều dư địa để tiếp tục can thiệp mạnh như trước. Do đó, thay vì trực tiếp bán ngoại hối, Ngân hàng Nhà nước có thể điều chỉnh chính sách theo hướng để tỷ giá tăng dần, tạo mức giá hợp lý trên thị trường và chủ động can thiệp khi tỷ giá biến động quá mức.

Điều có thể kỳ vọng là nền kinh tế có thể cho thấy những dấu hiệu phục hồi rõ ràng từ quý II, đặc biệt là ở khu vực dân cư và khu vực sản xuất của các doanh nghiệp trong nước. Khi đó, chính sách tiền tệ sẽ có không gian để linh hoạt điều chỉnh, đặc biệt là trong bối cảnh diễn biến tỷ giá có những đột biến.

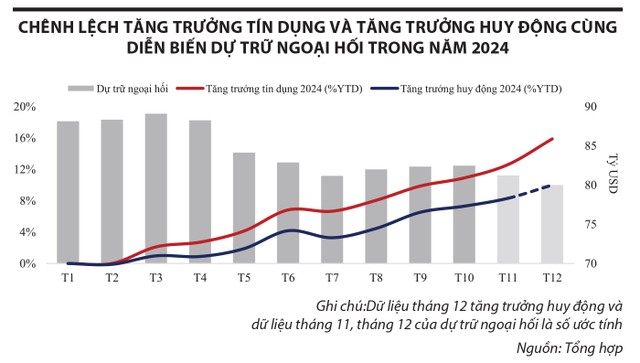

Nếu quan sát biểu đồ về chênh lệch giữa tăng trưởng tín dụng và huy động trên thị trường, hệ thống ngân hàng đã bước vào một chu kỳ mà tín dụng đang vượt trội so với huy động. Do đó, các ngân hàng sẽ cần rất nhiều vốn để duy trì hoạt động và đáp ứng yêu cầu mở rộng tín dụng từ cơ quan quản lý. Đây chính là một rủi ro khiến lãi suất huy động ở các kỳ hạn khó có thể giảm sâu. Thay vào đó, mặt bằng lãi suất sẽ tiếp tục được giữ ở mức thấp và tăng nhẹ ở một vài kỳ hạn để không gây áp lực đến thanh khoản hệ thống ngân hàng. Ngoài ra, nếu tốc độ Fed giảm lãi suất nhanh hơn, áp lực lên tỷ giá sẽ giảm bớt, giúp Việt Nam có thêm dư địa nới biên độ dao động tỷ giá để tập trung vào cải thiện thanh khoản trong nền kinh tế.

Một điểm quan trọng cần xem xét là nếu tiếp tục duy trì lãi suất thấp trong khi ghìm tỷ giá ở mức trần quy định có thể buộc Ngân hàng Nhà nước phải bán dự trữ ngoại hối ra thị trường để can thiệp, qua đó hút VND về và làm giảm cung tiền trong nền kinh tế. Nếu chỉ ưu tiên duy trì mặt bằng lãi suất thấp mà không tính đến yếu tố thanh khoản thực tế, nền kinh tế vẫn sẽ gặp nhiều khó khăn trong việc kích thích tăng trưởng. Khi đó, dù lãi suất ở mức thấp, nhưng nếu thanh khoản bị thắt chặt, doanh nghiệp và người dân vẫn sẽ gặp trở ngại lớn trong việc tiếp cận vốn, làm hạn chế khả năng mở rộng sản xuất và chi tiêu tiêu dùng. Ngược lại, nếu tập trung vào quy mô cung tiền trong nền kinh tế, việc nới biên độ tỷ giá sẽ là giải pháp hợp lý hơn.

Chấp nhận mức biến động tỷ giá trong một phạm vi kiểm soát sẽ giúp duy trì cung tiền ổn định, thay vì khiến nguồn tiền bị rút khỏi nền kinh tế do các biện pháp can thiệp ngoại hối. Do đó, trong năm 2025, việc Ngân hàng Nhà nước điều chỉnh chiến lược tỷ giá theo hướng linh hoạt hơn là một bước đi cần thiết để phù hợp với bối cảnh kinh tế.

Khi áp lực tỷ giá giảm bớt so với năm 2024, nhà điều hành có thể nới rộng biên độ dao động, thay vì cố gắng kiểm soát chặt chẽ bằng cách sử dụng dự trữ ngoại hối để can thiệp. Điều này không chỉ giúp giảm áp lực lên nguồn dự trữ ngoại hối, vốn đã suy giảm mà còn tạo điều kiện để thanh khoản tiền đồng có thể được cải thiện, giảm bớt sức ép lên hệ thống ngân hàng. Nhờ đó, mặt bằng lãi suất thấp có thể tiếp tục được duy trì giúp hỗ trợ tăng trưởng kinh tế về đích 8% trong năm 2025.

Tác giả: Lê Hoài Ân

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.