Thay đổi lớn trên thị trường chứng khoán

Trong báo cáo mới nhất về thị trường chứng khoán Việt Nam, các chuyên gia HSBC cho biết, số người tìm việc ở các nhà máy mới tăng lên trên khắp cả nước, họ có thu nhập ổn định, lương cao hơn và có tài khoản ngân hàng, thẻ tín dụng hoặc khoản vay thế chấp. Đó là nguyên nhân dẫn đến sự thay đổi đáng kể trong cơ cấu của thị trường chứng khoán. Trong khi các công ty thuộc nhóm tiêu dùng từng thống trị trong năm 2015, thì hiện nay, các mã tài chính và bất động sản lại chiếm phần lớn trên thị trường.

Trước đây, thị trường chứng khoán Việt Nam chủ yếu tập trung xoay quanh một vài cổ phiếu lớn, giờ tình hình đã khác. Nếu như năm 2013, năm cổ phiếu đứng đầu chiếm tới 52% tổng giá trị vốn hóa của thị trường, thì tới năm 2022, con số này chỉ còn 25%. Nhóm 10 cổ phiếu đứng đầu thị trường giờ đây chỉ còn chiếm chưa tới 20% tổng giá trị giao dịch. Con số này tương đối thấp.

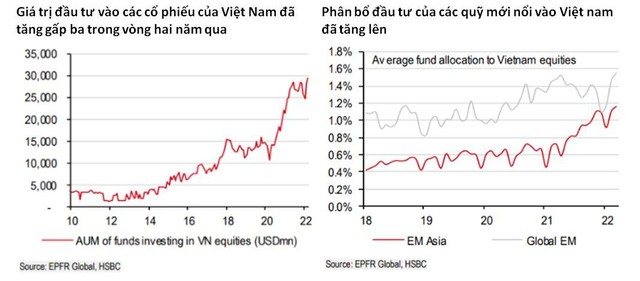

Những nhà đầu tư thúc đẩy sự phát triển của thị trường này không phải nhóm nhà đầu tư nước ngoài, mà là trong nước. Thị trường chứng khoán chứng kiến sự tham gia ồ ạt của nhà đầu tư cá nhân với số lượng tài khoản cá nhân tăng hơn hai lần trong trong giai đoạn tháng 12/2018 và năm 2021.

Các nhà đầu tư trong nước chiếm 87% tổng giao dịch trên thị trường trong khi nhà đầu tư nước ngoài chỉ chiếm 13%. Trên thực tế, thời điểm những nhà đầu tư cá nhân này tham gia thị trường cũng là lúc các nhà đầu tư nước ngoài rút đi (tình hình này vẫn còn tiếp diễn, ít nhất là trong 27 trong 33 tháng vừa qua). Trong vài tuần vừa qua, các nhà đầu tư nước ngoài bắt đầu có dấu hiệu quay trở lại.

Room nước ngoài đã không thực sự còn là một hạn chế

Theo báo cáo của HSBC, một câu hỏi thường xuyên được đặt ra trong các nội dung thảo luận về các cổ phiếu của Việt Nam là trần sở hữu nước ngoài (Room). Nếu nhà đầu tư nước ngoài mua tối đa hạn mức cho phép, họ chỉ có thể mua bán với nhau và sẽ hình thành mức giá của khối ngoại, hoàn toàn độc lập với giá của trong nước.

Tổng tỷ lệ sở hữu nước ngoài của VN-Index là 44%, trong đó khối ngoại hiện tại nắm giữ chưa tới một nửa giới hạn sở hữu, ở mức 20%.

Rõ ràng, con số này chưa tính tới khả năng khối ngoại không quan tâm tới một số cổ phiếu - có thể do những mã này quá nhỏ hoặc thanh khoản quá kém - và phần nào lý giải nguyên nhân tỷ lệ sở hữu nước ngoài chưa đạt tới giới hạn.

Tuy nhiên, tình hình đó có thể sẽ không tiếp diễn. Trong 30 mã thuộc rổ cổ phiếu VN30-Index, 7 mã đã đạt giới hạn sở hữu nước ngoài, trong khi 12 mã có mức vốn hóa thị trường trên 5 tỷ USD và 14 mã có giá trị thanh khoản trên 10 triệu USD/ngày. Tám công ty đã tăng mức sở hữu nước ngoài kể từ năm 2019. Như vậy, mức sở hữu nước ngoài trong hầu hết các trường hợp không còn là yếu tố cản trở khối ngoại mua vào.

Các Quỹ hoán đổi danh mục (Exchanged Traded Fund - ETF) cũng cho phép các nhà đầu tư nước ngoài có thể tiếp cận các công ty hạn chế room nước ngoài. Tuy nhiên, giao dịch hoán đổi chứng chỉ quỹ ETF tại Sàn Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) ghi nhận giá trị chỉ ở mức 600 triệu USD cho cả năm 2021, còn năm 2022 tới nay ở mức 275 triệu USD, còn xa mới tới mức 0,5% tổng giá trị giao dịch của cả thị trường.

Các ngành được hưởng lợi

Báo cáo của HSBC nhấn mạnh, đầu tư trực tiếp nước ngoài đã và đang là động lực chính cho tăng trưởng kinh tế của Việt Nam. 3/4 giá trị xuất khẩu đến từ lĩnh vực có nguồn đầu tư mạnh mẽ từ nước ngoài. Trong mấy năm gần đây, Việt Nam đã tạo điều kiện giúp thủ tục thành lập doanh nghiệp dễ dàng hơn, cũng như đơn giản hóa thủ tục đăng ký đất đai và quy trình cho vay. Cùng với chi phí sản xuất thấp, những cải cách này giúp Việt Nam trở thành nơi lý tưởng để xây dựng nhà máy mới.

Tuy nhiên, HSBC cho rằng, đó chưa phải là tất cả. Việt Nam có dân số trẻ và tỷ lệ người trưởng thành biết chữ lên đến trên 95%. Trên thang đánh giá về giáo dục, Việt Nam đang làm tốt hơn các nước trong khối ASEAN và thậm chí cả Trung Quốc. Nói một cách ngắn gọn, Việt Nam sở hữu lực lượng lao động trẻ và có trình độ, tới các thành phố để tìm việc làm.

Đó là lý do Việt Nam đang giành thị phần xuất khẩu từ các nhà xuất khẩu lân cận ở Thái Lan hoặc Malaysia. Không chỉ xuất khẩu, đầu tư cho cơ sở hạ tầng và logistics cũng hỗ trợ nhiều cho một loạt hoạt động trong lĩnh vực công nghiệp, thương mại và bất động sản nhà ở. Ngoài ra, Việt Nam được đánh giá cao trên thang chỉ số giáo dục so với các nước châu Á khác.

Tuy nhiên, HSBC cho rằng, câu chuyện tiêu dùng của Việt Nam lại chưa được đánh giá đúng mức. Tỷ lệ dân số được xếp vào tầng lớp trung lưu cao dự kiến sẽ tăng gấp bốn lần, lên 20% vào năm 2030 (theo Brookings Institute). Con số này đã tăng lên nhanh chóng sau khi thu nhập bình quân trên đầu người tăng 10% từ năm 2005.

Việt Nam sẵn sàng để trở thành một trong 10 thị trường tiêu dùng lớn nhất thế giới và công nghiệp (hạ tầng, logistics, sản xuất), bất động sản, tiêu dùng và dịch vụ tài chính sẽ được hưởng lợi. Đặc biệt, các ngân hàng và dịch vụ tài chính cũng là đối tượng được lợi theo nhiều cách.

HSBC cho biết, lợi nhuận từ cổ phiếu đã duy trì tích cực ở Việt Nam với tốc độ tăng trưởng kép hàng năm (CAGR) ở mức 10% trong vòng 10 năm qua. Việt Nam là một trong số ít thị trường trên thế giới có mức tăng trưởng lợi nhuận dương trong năm 2020 khi Covid-19 xuất hiện. Khi đại dịch lắng xuống, tăng trưởng lợi nhuận năm 2021 đã tăng cao lên 35% so với cùng kỳ năm trước.

Đặc biệt, Việt Nam đang nỗ lực hết sức để cải tổ thị trường chứng khoán và tiệm cận hơn với những tiêu chuẩn quốc tế. Tất cả thay đổi này có thể giải quyết phần lớn những mối bận tâm của các nhà cung cấp chỉ số, kết quả là tháng 9/2018, FTSE đưa Việt Nam vào danh sách xem xét khả năng nâng hạng lên EM, dự kiến vào tháng 9/2022. Việt Nam vẫn chưa được MSCI đưa vào danh sách xem xét tuy nhiên nếu thực hiện các cải cách được yêu cầu thì Việt Nam có thể đáp ứng những tiêu chí cần thiết trước tháng 5/2023 (trước đợt xem xét mới).

“Việc lọt vào danh sách xem xét của MSCI có thể dẫn đến nguồn vốn đổ vào thị trường sẽ gia tăng. Tuy nhiên, các quỹ đầu tư nước ngoài cũng đã tiếp cận khá nhiều cổ phiếu của Việt”, HSBC nhận định.

Tác giả: Nhuệ Mẫn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.