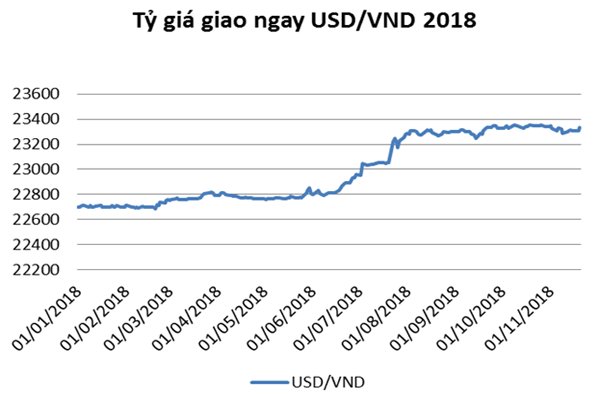

Tỷ giá giao ngay USD/VND liên ngân hàng.

Trong năm qua, tỷ giá chủ yếu bị tác động từ các đợt Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất và đồng nhân dân tệ liên tục mất giá. Nếu Fed tăng lãi suất theo lộ trình, được thị trường dự báo từ trước thì việc đồng nội tệ của Trung Quốc liên tục mất giá có phần bất ngờ, được cho là hệ quả từ chiến tranh thương mại Mỹ - Trung và đã ảnh hưởng không ít tới tỷ giá USD/VND.

Còn nhớ năm 2015, khi Trung Quốc đột nhiên phá giá nội tệ, ngay sau đó Ngân hàng Nhà nước (NHNN) cũng phải phá giá theo để cân đối sức mua của tiền đồng với nhân dân tệ, vì Trung Quốc là bạn hàng thương mại lớn nhất của Việt Nam. Việc duy trì cán cân thương mại ổn định với quốc gia này là yếu tố then chốt trong điều hành tỷ giá.

Năm 2018, thế giới chứng kiến đồng nhân dân tệ (CNY) trượt giá mạnh so với USD. Cụ thể, tỷ giá cặp USD/CNY đã tăng từ 6,4 vào cuối tháng 6 lên tới 6,8 vào cuối tháng 7, mất khoảng gần 6%. Đây cũng là giai đoạn tỷ giá USD/VND tăng cao nhất. NHNN liên tục tăng tỷ giá trung tâm giai đoạn này, và tiền đồng mất giá khoảng 1,7% so với đô la Mỹ.

Nhiều ý kiến cho rằng Trung Quốc thao túng đồng nội tệ để phản ứng với chiến tranh thương mại. Tuy nhiên cuộc gặp “Trump - Tập” vào ngày 2-12 đã kết thúc trong tốt đẹp với thỏa thuận đình chiến, đồng thời dỡ bỏ dần các hàng rào thuế quan. Như vậy, tỷ giá USD/CNY có thể hạ nhiệt, hoặc ổn định trong giai đoạn tới. Quan trọng hơn hết, Ngân hàng Trung ương Trung Quốc từng nói rằng họ muốn một đồng nội tệ ổn định, hơn là liên tục suy yếu sau khi chứng kiến các dòng vốn lần lượt tháo chạy khỏi quốc gia này, khiến họ phải tiêu tốn hàng nghìn tỉ đô la Mỹ từ dự trữ ngoại hối.

Với diễn biến về việc Fed tăng lãi suất, cuộc họp Ủy ban Thị trường mở liên bang Mỹ (FOMC) ngày 26-9 vừa qua đã quyết định giữ nguyên lãi suất mục tiêu. Tuy nhiên, theo biểu đồ dot plot (thể hiện kỳ vọng của các thành viên FOMC về mức lãi suất trong thời gian tới) được công bố thì đa số thành viên đều cho rằng Fed sẽ có thêm một đợt tăng lãi suất điều hành lên mức 2,25-2,5%. Chủ tịch Fed J. Powell phát biểu rằng kinh tế Mỹ đang tăng trưởng tốt, lạm phát đạt mức mục tiêu 2%, đây là lúc tăng lãi suất trở về mức bình thường sau giai đoạn 7 năm duy trì lãi suất mục tiêu ở mức rất thấp 0-0,25%.

Như vậy, Fed tăng lãi suất có thể là nhân tố chủ đạo gây áp lực lên tỷ giá tháng 12 này. Rất có thể cuộc họp FOMC vào ngày 18 đến 19-12 tới sẽ tác động lớn tới lãi suất USD liên ngân hàng và tỷ giá. Hiện tại tỷ giá từ đầu năm đã mất giá khoảng gần 3%, đây cũng là mức được nhiều chuyên gia dự đoán, và cũng không ngoại trừ nhận định của NHNN.

Về phía nhà điều hành, NHNN gần đây cũng phát đi thông điệp về tỷ giá khi tổ chức bán kỳ hạn 1 tỉ đô la Mỹ với giá 23,462, ngày đến hạn là 31-1-2019, hai tuần trước dịp Tết Nguyên đán. Đây có lẽ là động thái mang tính chất phòng hộ trước dự báo tăng lãi suất lần cuối trong năm của Fed và thông điệp điều hành tỷ giá dịp cuối năm. Tỷ giá này có thể coi là mức “trần”, chốt chặn đà tăng tỷ giá, giúp thị trường có cơ sở để dự đoán tỷ giá, lãi suất cũng như cung - cầu ngoại tệ dịp cuối năm, đồng thời là cái neo để NHNN lên kế hoạch cân đối vĩ mô, ổn định tỷ giá và lãi suất trên thị trường liên ngân hàng. Hơn nữa, nó còn giống như mức cam kết tỷ giá để các nhà đầu tư nước ngoài tham khảo, bởi lẽ với họ, việc tỷ giá tăng có lẽ không đáng sợ bằng việc rủi ro tỷ giá thay đổi tăng cao. Mức tỷ giá này giúp họ tìm được kênh đầu tư phù hợp với chi phí vốn, dự tính được khả năng sinh lời từ đầu tư vào thị trường Việt Nam.

Ngoài ra, việc điều hành tỷ giá để hỗ trợ cán cân thương mại, thúc đẩy tăng trưởng kinh tế, đảm bảo mục tiêu GDP của Chính phủ cũng là yếu tố để NHNN phải cân nhắc. Nhìn từ cán cân thương mại, dường như Việt Nam đang được lợi từ một đồng nội tệ suy yếu. Cán cân thương mại 11 tháng đầu năm thặng dư 6,8 tỉ USD, cao hơn nhiều so với mức thặng dư cả năm 2017 là 2,67 tỉ USD. Có rất nhiều yếu tố tác động vào cán cân thương mại, đặc biệt là cung - cầu về rổ hàng hóa xuất nhập khẩu của mỗi nước, tuy nhiên tỷ giá tăng chắc chắn là một nguyên nhân.

Như vậy, tỷ giá giai đoạn cuối năm sẽ nóng dần theo diễn biến từ Fed, tuy nhiên nhiều khả năng chỉ tăng nhẹ và vẫn nằm trong tầm kiểm soát của NHNN. Ngưỡng kiểm soát của NHNN có thể tính tới việc tỷ giá tăng ở mức sao cho cơ hội đầu tư tại Việt Nam vẫn hấp dẫn so với các quốc gia khác đối với các nhà đầu tư nước ngoài. Định lượng vấn đề này rất khó nhưng là cần thiết để tránh việc mất giá nội tệ khiến các dòng vốn có xu hướng chảy ra khỏi thị trường nội địa.

Trái ngược với đà tăng lãi suất điều hành trong năm của các quốc gia láng giềng như Indonesia hay Philippines (tăng 1,5%), NHNN lại có xu hướng ổn định, cố gắng giảm lãi suất để hỗ trợ doanh nghiệp và nền kinh tế, bằng cách đặt trần lãi suất thấp cho vay lĩnh vực ưu tiên, giảm lãi suất thị trường mở (OMO). Điều này gây áp lực rất lớn cho tỷ giá. Sự điều hành linh hoạt chính sách tiền tệ của NHNN và khả năng ổn định kinh tế vĩ mô của Chính phủ trở thành yếu tố quan trọng để giữ mức tỷ giá không tăng cao trong giai đoạn cuối năm.

Theo Thời báo kinh tế Sài Gòn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.