Theo BCTC soát xét vừa được công bố, Tổng Công ty cổ phần Xây lắp Dầu khí Việt Nam (PVC, mã CK: PVX) ghi nhận con số lỗ lũy kế tính đến 31/12/2019 đến 3.898 tỷ đồng, gần chạm con số 4,000 tỷ đồng của vốn góp chủ sở hữu, nợ phải trả ngắn hạn vượt quá tài sản ngắn hạn khoảng 563 tỷ đồng.

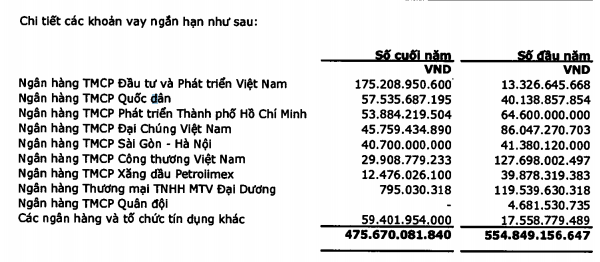

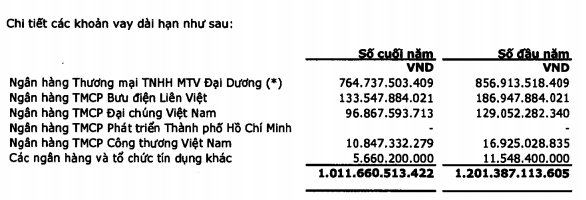

PVX đang thiếu hụt vốn lưu động để thanh toán các khoản nợ đến hạn. Các khoản nợ quá hạn thanh toán tới 1.011 tỷ đồng chủ yếu là số dư gốc vay.

Các yếu tố này dẫn tới nghi ngờ về khả năng tiếp tục hoạt động của PVC.

Những nhà băng đang cho PVX vay nợ

Theo đơn vị kiểm toán, khả năng hoạt động liên tục của PVX phụ thuộc vào kế hoạch thu hồi các khoản công nợ, tái cơ cấu các khoản đầu tư, hoàn thành và quyết toán các công trình đang dở dang để thu hồi tiền, hỗ trợ tài chính từ cổ đông và các chủ nợ.

Đơn vị kiểm toán không thể thu thập được đầy đủ bằng chứng kiểm toán thích hợp về các kế hoạch hoạch động này. Do đó không thể xác định liệu báo cáo này được lập với giả định PVX sẽ tiếp tục hoạt động liên tục có phù hợp hay không.

Hàng loạt khoản mục không thể thu thập được bằng chứng

Với hàng loạt vấn đề mà đơn vị kiểm toán không thể thu nhập được đầy đủ bằng chứng kiểm toán thích hợp cho loạt vấn đề trọng yếu liên quan đến các công ty con và các khoản mục đầu tư khác nên kiểm toán từ chối đưa ra ý kiến cho báo cáo kiểm toán của PVX.

Cụ thể, báo cáo tài chính chưa kiểm toán của công ty con là CTCP Bất động sản Xây lắp Dầu khí Việt Nam (PVC Land) có tổng tài sản 1.124 tỷ, nợ phải trả 1.110 tỷ, lỗ ròng gần 7 tỷ. Liên quan đến vấn đề này, tại báo cáo tài chính năm 2018 của PVX, đơn vị kiểm toán ngoại trừ vấn đề vốn hoá chi phí lãi vay cho PVC Land trong các giai đoạn dự án PetroVietnam Landmark tạm dừng thi công trong các năm trước.

Tuy nhiên, đơn vị kiểm toán không thể thu thập được bằng chứng cũng như các số liệu ảnh hưởng tới các vấn đề ngoại trừ năm trước lên báo cáo hợp nhất năm nay của PVX.

Thứ hai, tương tự, báo cáo chưa kiểm toán của công ty con là CTCP Đầu tư Hạ tầng và Đô thị Dầu khí (Petroland) có tổng tài sản 1.206 tỷ, nợ phải trả 403 tỷ, lãi sau thuế vỏn vẹn 704 triệu đồng. Tại báo cáo kiểm toán 2018, đơn vị kiểm toán cũng có ý kiến ngoại trừ về việc không phân bổ giá trị tầng hầm để xe Chung cư Phú Mỹ vào giá vốn đã bán trong các năm trước. Đơn vị kiểm toán cũng không thể thu thập được các bằng chứng cho các số liệu này.

Thứ ba, PVX có số dư cho CTCP Khách sạn Lam Kinh vay để hỗ trợ vốn sản xuất kinh doanh số tiền 200 tỷ đồng, và dự phòng trích lập 124 tỷ. Vậy nhưng kiểm toán không thể thu thập được bằng chứng về giá trị có thể thu hồi của khoản cho vay này.

Thứ tư, cũng liên quan đến công ty con là CTCP Kết cấu Kim loại và Lắp máy Dầu khí (PVC MS), đã trích lập dự phòng phải thu ngắn hạn khó đòi từ Ban quản lý dự án công trình DK1 số tiền gần 105 tỷ đồng là chưa phù hợp với chuẩn mực kế toán Việt Nam. Nếu hạch toán đúng quy định, lỗ lũy kế đến cuối năm trước sẽ tăng lên tương ứng gần 105 tỷ đồng.

Thứ năm, số dư hàng hoá bất động sản của PVX gồm chung cư thuộc dự án Dầu khí Thái Bình với giá trị 38 tỷ đồng, PVX chưa đánh giá được sự suy giảm giá trị cũng như chưa ước tính được giá trị thuần có thể thực hiện được.

Thứ sáu, số dư chi phí sản xuất kinh doanh dở dang của dự án nhà máy Nhiệt điện Vũng Áng 1 và Quảng Trạch 1 có giá gốc lần lượt là 240,5 tỷ và 25,8 tỷ. Tại ngày lập báo cáo này, PVX đang làm việc với các cơ quan có thẩm quyền xem xét điều chỉnh giá trị phát sinh chưa lường hết của dự án nhà máy Nhiệt điện Vũng Áng 1 và để nghiệm thu, quyết toán chi phí của PVX thực hiện tại dự án nhà máy Nhiệt điện Quảng Trạch 1.

Thứ bảy, số dư chi phí xây dựng cơ bản dở dang gồm các dự án đã tạm ngừng thi công từ các năm trước là dự án Khu đô thị Đại học Dầu khí và dự án Khu công nghiệp Dầu khí Tiền Giang với số tiền gần 6 tỷ. Đơn vị kiểm toán cũng không thể thu thập được bằng chứng kiểm toán thích hợp liên quan đến khả năng mang lại lợi ích kinh tế thu thập trong tương lai của dự án này.

Thứ tám, số dư khoản đầu tư góp vốn của CTCP Dầu khí Đông Đô vào dự án Dophin Plaza là 37 tỷ nhưng đơn vị kiểm toán không thu thập được đầy đủ bằng chứng kiểm toán thích hợp để đánh giá liệu có phải trích lập dự phòng hay không do dự án này chưa bán được hết các căn hộ và chưa được quyết toán để phân chia kết quả đầu tư theo hợp đồng.

Thứ chín, PVX đã hoàn nhập dự phòng nghĩa vụ nợ phải trả liên quan đến thư bảo lãnh cho CTCP Xây lắp Dầu khí Sài Gòn (PVC SG) vay vốn tại một tổ chức tín dụng số tiền gần 100 tỷ đồng năm 2016. Hiện, PVX vẫn đang làm việc với PVC SG và tổ chức tín dụng để giải toả nghĩa vụ bảo lãnh.

Lịch sử không lặp lại

Ngoài ra, sau kiểm toán, PVX báo lỗ ròng 213,5 tỷ, trong khi báo cáo tự lập chỉ 198 tỷ đồng, tức tăng lỗ thêm 15,5 tỷ đồng.

Năm 2017 và 2018 PVX cũng thua lỗ 416 tỷ đồng và 414 tỷ đồng. Như vậy, đây là năm thứ 3 liên tiếp PVX báo lỗ, đồng nghĩa PVX sẽ phải hủy niêm yết bắt buộc theo quy định của Nghị định 58/2012.

PVX cũng từng liên tiếp thua lỗ lớn vào năm 2012 và 2013, nhưng vẫn kịp thoát án hủy niêm yết phút chót nhờ sự đột biến về kết quả kinh doanh năm 2014. Thế nhưng, lịch sử đã không lặp lại với PVX ở thời điểm hiện tại khi tình hình tài chính của doanh nghiệp đang rất khó khăn.

Trên thị trường chứng khoán, có lẽ không còn từ gì để diễn tả hết giá cổ phiếu PVX khi lao dốc hơn 90% kể từ khi niêm yết. Hiện vùng giá mà PVX có thể quanh quẩn mức 900 đồng/cổ phiếu, không bằng ly trà đá.

Bởi thế, dù với gần 400 triệu cổ phiếu đang lưu hành nhưng vốn hóa của PVX vỏn vẹn gần 360 tỷ đồng.

PVX trước đây là Xí nghiệp Liên hợp xây lắp dầu khí, được thành lập theo quyết định của Tổng Cục trưởng Tổng cục Dầu khí số 1069/DK-TC năm 1983, trên cơ sở lực lượng cán bộ chiến sĩ binh đoàn 318 quân đội làm nhiệm vụ xây dựng chuyên ngành dầu khí tại Vũng Tàu.

Đến năm 2005, Bộ Công nghiệp phê duyệt phương án cổ phần hóa PVX với vốn điều lệ 150 tỷ đồng, hoạt động theo mô hình công ty mẹ - công ty con, trên cơ sở chuyển đổi và sắp xếp lại các công ty cổ phần có vốn góp của Tập đoàn Dầu khí quốc gia Việt Nam (PVN).

PVX từng là đơn vị xây dựng những dự án lớn như Nhà máy lọc hóa dầu Nghi Sơn.

Tại ĐHCĐ bất thường năm 2008, PVX thông qua phương án phát hành cổ phần tăng vốn điều lệ theo hình thức phát hành riêng lẻ từ 150 tỷ đồng lên 1.500 tỷ đồng, trong đó PVN góp vốn bằng tiền mặt và chuyển quyền sở hữu vốn góp của tập đoàn tại các công ty thành viên. Đây là thời điểm phát triển vượt bậc của PVX khi tiếp nhận, thành lập mới hàng loạt công ty thành viên với những dự án khủng như Nhiệt điện Thái Bình 2, Nhiệt điện Vũng Áng, Ethanol Phú Thọ, Lọc hóa dầu Nghi Sơn… PVX nhanh chóng trở thành một trong những tổng công ty mạnh của PVN.

Ngày 19/8/2009, PVX niêm yết 150 triệu cp lên sàn HNX với giá chốt phiên giao dịch chào sàn 27.000 đồng/cp. Lên sàn trong bối cảnh TTCK không mấy thuận lợi nên PVX không có được những đợt sóng tăng ấn tượng, nhưng đổi lại là sự quan tâm đặc biệt của NĐT dành cho mã cp đầu ngành của lĩnh vực dầu khí. PVX luôn là mã cp đứng đầu trong danh sách các cp được giao dịch lớn nhất trên sàn HNX, với hàng triệu cp được giao dịch mỗi phiên. Thậm chí, PVX còn là một trong những mã cp có tác động mạnh đến chỉ số chứng khoán của sàn HNX.

Khánh Linh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.