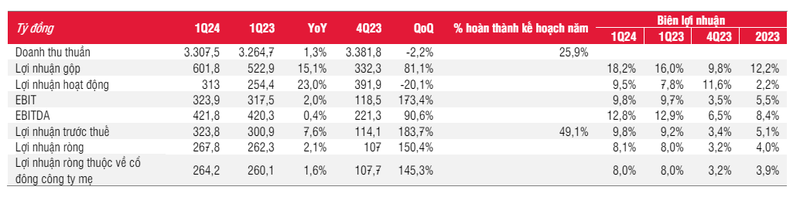

Tổng công ty Phân bón và Hóa chất Dầu khí (DPM) ghi nhận kết quả doanh thu thuần trong Q1/2024 đạt 3.300 tỷ đồng, tăng 1% so với cùng kỳ năm ngoái và hoàn thành 26% kế hoạch đề ra cho cả năm. Lợi nhuận trước thuế đạt 324 tỷ đồng, tăng 8% so với quý 1/2023 và hoàn thành 49% kế hoạch năm. Biên lợi nhuận gộp của công ty cũng được cải thiện từ 16% trong quý 1/2023 lên 18,2% trong quý 1/2024.

Điều này đến từ sự tăng trưởng ở cả hai phân khúc Ure và NPK, trong khi phân khúc phân bón thương mại chịu ảnh hưởng bởi yếu tố so sánh. Với phân khúc Ure, giá bán bình quân tăng 2% so với cùng kỳ, đạt 9.800 đồng/kg.

Sản lượng tiêu thụ ure tăng 15%, đạt 245.000 tấn, trong đó thị trường nội địa tăng 5% và xuất khẩu tăng 58% do nhu cầu cao từ Hàn Quốc. Biên lợi nhuận gộp được cải thiện từ mức lỗ nhẹ trong quý 1/2023 lên mức dương 5% nhờ giá bán tăng và sản lượng cao hơn.

KQKD Q1/2024 của DPM

Doanh thu phân khúc NPK tăng mạnh nhờ sản lượng tiêu thụ tăng 42%, đạt 25.000 tấn. Biên lợi nhuận gộp chuyển từ lỗ sang có lãi nhờ giá ổn định hơn và sản lượng cao hơn.

Tuy nhiên ở phân khúc phân bón thương mại, dooanh thu giảm 53% so với cùng kỳ do yếu tố so sánh với đợt giải phóng hàng tồn kho lớn trong năm 2023. Tuy nhiên, lợi nhuận được cải thiện nhờ giá phân bón ổn định trở lại.

Trong Q1/2024, thu nhập tài chính ròng của DPM giảm từ 44 tỷ đồng trong Q1/2023 xuống còn 26 tỷ đồng trong Q1/2024 do lãi suất huy động giảm.

Ban lãnh đạo công ty đề ra hoạch doanh thu và LNTT lần lượt là 12,8 nghìn tỷ đồng và 660 tỷ đồng, giảm 5% và 4% so với năm 2023. Kế hoạch này dựa trên giả định giá khí đầu vào giảm 7%, giá bán ure giảm 1% và sản lượng tiêu thụ đi ngang. Theo SSI Research, kế hoạch này khá thận trọng.

Kế hoạch sản lượng của BLĐ Tổng công ty Phân bón và Hóa chất Dầu khí

Bên cạnh đó, DPM cũng dự kiến phát hành cổ phiếu thưởng trong năm 2024, nâng vốn điều lệ lên 5,5 nghìn tỷ đồng. Cổ tức cho năm 2024 dự kiến ở mức 15% trên mệnh giá, tương đương tỷ suất cổ tức 5,3%.

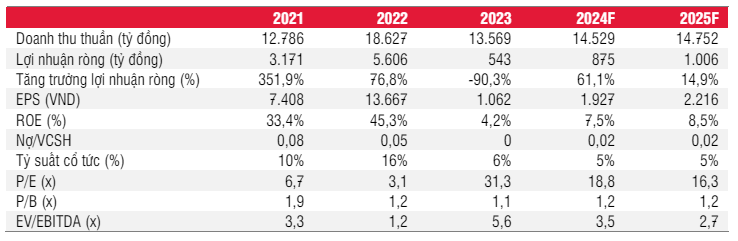

Năm 2023, lợi nhuận sau thuế của Tổng công ty Phân bón và Hóa chất Dầu khí (DPM) dự kiến giảm 90% so với cùng kỳ do giá ure giảm mạnh, chi phí khí đầu vào tăng cao và biên lợi nhuận gộp thấp từ phân bón thương mại và NPK.

Tuy nhiên, SSI Research dự báo LNST của DPM sẽ phục hồi 61% và 15% trong năm 2024 và 2025, đạt 875 tỷ đồng và 1.000 tỷ đồng. Dự báo này dựa trên giả định giá ure và NPK sẽ tăng nhẹ, nhu cầu phân bón toàn cầu gia tăng và biên lợi nhuận gộp của các mảng kinh doanh cải thiện.

SSI Research dự kiến giá ure sẽ phục hồi nhẹ trong năm 2024 và 2025 do nhu cầu thị trường tăng sau ảnh hưởng của thời tiết El Nino. Sản lượng tiêu thụ ure dự kiến tăng 8% và 5% trong hai năm tiếp theo, đạt 950.000 tấn và 900.000 tấn. Giá bán NPK dự kiến tăng chậm hơn so với giá ure do chính sách giá cạnh tranh của DPM.

Sản lượng tiêu thụ NPK dự kiến hồi phục 9% và 10%, đạt 150.000 tấn và 165.000 tấn. Doanh thu phân bón thương mại dự kiến tăng 1% và 8% trong năm 2024 và 2025. Biên lợi nhuận gộp của DPM dự kiến tăng nhờ giá ure hồi phục, giá bán NPK tăng và biên lợi nhuận gộp mảng phân bón thương mại cải thiện.

Dự phóng của SSI Research với DPM

Chi phí khí đầu vào dự kiến duy trì ở mức cao do giá vận chuyển khí và giá LNG tăng. DPM có thể phải sử dụng LNG nhập khẩu đắt đỏ hơn nếu thiếu hụt khí nội địa. Một số rủi ro khác như biến động giá nguyên liệu, chính sách chính phủ và cạnh tranh trong ngành có thể ảnh hưởng đến hoạt động kinh doanh của DPM.

Từ những phân tích trên SSI Research đưa ra giá mục tiêu cho cổ phiếu DPM là 35.200 đồng với khuyến nghị trung lập. Khuyến nghị này có thể thay đổi nếu kịch bản khả quan xảy ra.

Cụ thể là việc DPM có khả năng được hưởng lợi nếu Quốc hội thông qua thay đổi thuế VAT cho doanh nghiệp sản xuất phân bón, dẫn đến lợi nhuận ròng năm 2025 tăng lên 1,4 nghìn tỷ đồng và giá mục tiêu tương ứng là 40.800 đồng.

Trên thị trường, đầu phiên 7/6, cổ phiếu DPM ghi nhận mức giá 38.500/cổ phiếu.

Tác giả: Thảo Nhi

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.