Quán quân lợi nhuận năm 2022 vẫn thuộc về Vietcombank. Cụ thể, Vietcombank ghi nhận mức lãi riêng lẻ tăng gần 40%, lên 36.774 tỷ đồng. Ba đại diện còn lại của nhóm ngân hàng có vốn Nhà nước (Big4) là BIDV, VietinBank và Agribank ghi nhận lợi nhuận xấp xỉ 1 tỷ USD (23.000 tỷ đồng). Trong đó, BIDV đạt lợi nhuận trước thuế hợp nhất 23.190 tỷ đồng, Năm qua, BIDV là nhà băng quốc doanh bứt phá mạnh nhất với mức lợi nhuận riêng lẻ tăng trưởng gần 80%. Cú nhảy vọt về lợi nhuận khiến BIDV từ top cuối của Big 4 vươn lên đứng thứ hai trong năm 2022, chỉ sau Vietcombank.

VietinBank ghi nhận lợi nhuận trước thuế riêng lẻ năm 2022 ước đạt 20.500 tỷ đồng. Agribank lợi nhuận vượt kế hoạch, đạt trên 20.000 tỷ đồng.

Ở nhóm tư nhân, mới có TPBank hé lộ lợi nhuận trước thuế năm 2022 ước đạt 7.828 tỷ đồng, tương đương tăng khoảng 30% so với năm 2021.

Theo kết quả điều tra xu hướng kinh doanh của các tổ chức tín dụng quý I/2023 do Ngân hàng Nhà nước vừa công bố, tình hình kinh doanh của nhiều ngân hàng trong quý IV/2022 có sự cải thiện. Lợi nhuận trước thuế được nhận định tiếp tục có tăng trưởng nhưng chưa đạt mức kỳ vọng. Năm 2022, 87% tổ chức tín dụng ước tính lợi nhuận trước thuế năm 2022 tăng trưởng dương so với năm 2021.

Theo ước tính từ trung tâm phân tích của Chứng khoán SSI (SSI Research), quý cuối năm, hầu hết các ngân hàng đều ghi nhận tăng trưởng lợi nhuận cao so với cùng kỳ, ngoại trừ ba nhà băng HDBank, OCB, MB.

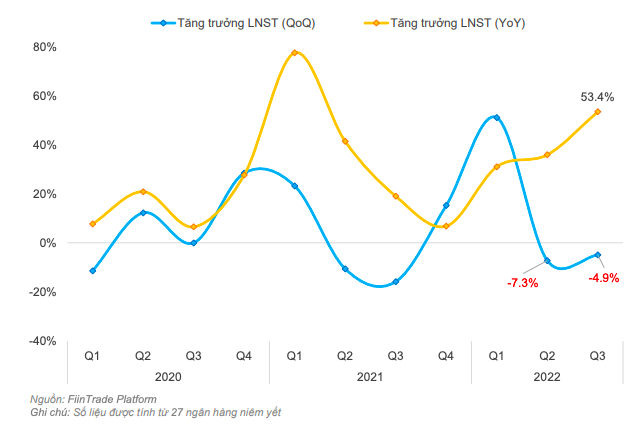

Theo công ty phân tích dữ liệu FiinGroup, năm 2022, lợi nhuận sau thuế của các ngân hàng được dự báo tăng 33,3% so với năm trước. Đây là mức tăng trưởng trong kế hoạch.

Lợi nhuận sau thuế của các ngân hàng đã giảm 2 quý liên tiếp (thống kê: FiinGroup)

5 yếu tố "cản bước" lợi nhuận 2023

FiinGroup dự báo, tăng trưởng lợi nhuận ngân hàng sẽ thấp hơn đáng kể so với năm trước do ảnh hưởng từ nhiều yếu tố.

Ngay cả quán quân lợi nhuận Vietcombank cũng chỉ đặt mục tiêu tăng trưởng lợi nhuận khiêm tốn là 12%, bằng 1/3 tốc độ tăng trưởng của năm 2022.

Trong bối cảnh vĩ mô kém tích cực, FiinGroup chỉ ra 5 vấn đề mà ngành ngân hàng phải đối mặt trong năm 2023.

Đầu tiên, mặt bằng lãi suất vẫn ở mức cao nhất là huy động tiền gửi. Điều này tạo áp lực lên việc duy trì NIM ở mức như hiện nay. Mặt bằng lãi suất cao cũng thể hiện ở lợi tức hay lãi suất trái phiếu chính phủ hiện đã tăng gần 80-100 điểm cơ bản và điều này tạo áp lực lên thu nhập từ hoạt động đầu tư mặc dù về hạch toán kế toán thì hầu hết danh mục đầu tư hiện chưa phản ánh theo giá thị trường.

Thứ hai, thu nhập hoạt động dịch vụ phi tín dụng, chủ yếu là bán chéo bảo hiểm, mặc dù đã tăng trưởng mạnh và chiếm khoảng 18.6% tổng thu nhập nhưng hiện không còn dồi dào như mấy năm trước.

Thứ ba, áp lực về đẩy mạnh cho vay do thị trường bất động sản (hiện chiếm khoảng 20% tổng tín dụng) đang gặp khó và thanh khoản chung của nền kinh tế đang bị “nghẽn” ở lĩnh vực BĐS. Tăng trưởng tín dụng năm 2022 ( tăng 14,5%) thấp hơn hạn mức cho phép (tăng 16%).

Thứ tư, chi phí dự phòng rủi ro tín dụng đang tăng lên do nhiều khoản cho vay với BĐS có thể trở thành nợ xấu nếu tín dụng vào lĩnh vực này tiếp tục bị thắt chặt.

Cuối cùng, trái phiếu doanh phi ngân hàng hiện chiếm tỷ trọng không quá lớn, khoảng 7,6% tổng dư nợ tín dụng ở hệ thống ngân hàng tại thời điểm cuối tháng 10/2022, trong đó riêng trái phiếu bất động sản chiếm 3,8%. Tuy nhiên, do môi trường lãi suất cao và nhiều dự án gặp khó về vấn đề pháp lý, triển vọng ngành bất động sản hiện nay kém tích cực, góp phần tăng nợ xấu chéo sang tín dụng ngân hàng khi có nhiều doanh nghiệp vi phạm nghĩa vụ nợ trái phiếu.

Tác giả: Việt Linh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.