Ảnh minh hoạ.

Sau gần một năm im hơi lặng sóng vì Covid-19, ở thời điểm hiện tại, đã có nhiều báo cáo về cổ phiếu bất động sản với triển vọng rất tốt cho năm 2022.

Hi vọng mong manh

Cụ thể, báo cáo mới nhất từ Công ty chứng khoán VnDirect cho rằng, có ba yếu tố thúc đẩy nhu cầu bất động sản nhà ở trong năm 2022.

Thứ nhất, thị trường phục hồi diện rộng giúp thúc đẩy ngành bất động sản năm 2022. Quỹ Tiền tệ Quốc tế (IMF) dự báo kinh tế toàn cầu sẽ tăng trưởng 4,9% trong năm 2022. Là nền kinh tế có độ mở lớn, Việt Nam có nhiều dư địa để tận dụng cơ hội khi sức mua toàn cầu phục hồi. Dự báo GDP của Việt Nam sẽ tăng 7,5% vào năm 2022, với tốc độ tăng trưởng cao trong tất cả các ngành.

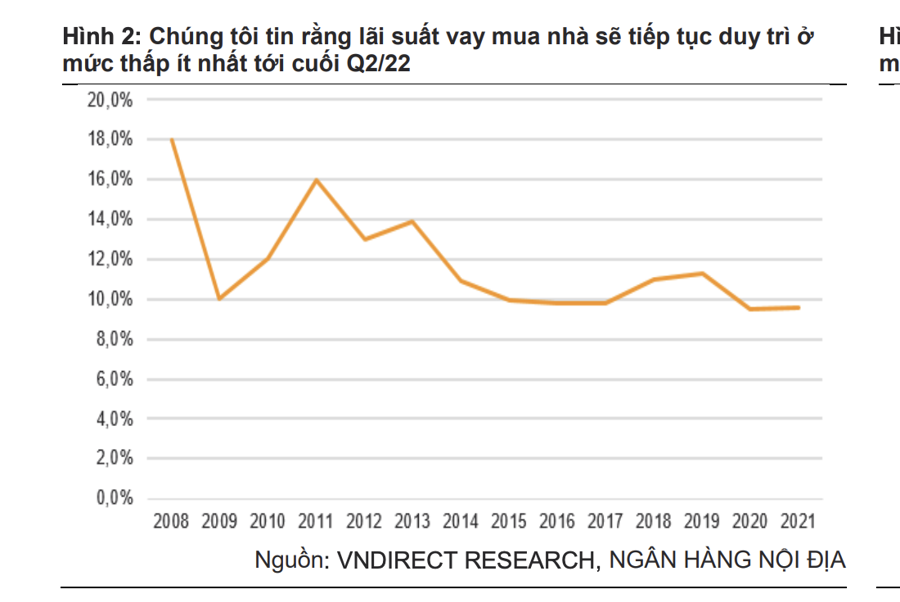

Thứ hai, lãi suất vay mua nhà tiếp tục duy trì ở mức thấp giúp kích thích nhu cầu mua nhà. Lãi suất vay mua nhà ở các ngân hàng nội địa tương đối ổn định ở mức 9,2-9,5% trong 9 tháng năm 2021, vẫn là mức thấp nhất trong 10 năm. Kỳ vọng Ngân hàng Nhà nước sẽ duy trì chính sách tiền tệ thích ứng vào năm 2022 nhờ lạm phát vẫn trong tầm kiểm soát, duy trì quan điểm lãi suất cho vay mua nhà sẽ vẫn được duy trì ở mức thấp ít nhất tới cuối quý 2/2022, từ đó sẽ hỗ trợ kích cầu bất động sản.

Thứ ba, đẩy mạnh phát triển cơ sở hạ tầng sẽ là động lực thúc đẩy thị trường bất động sản tăng trưởng trong tương lai.

Đồng quan điểm, Công ty chứng khoán Rồng Việt (VDSC) cho rằng, kỳ vọng nguồn cung thị trường sẽ hồi phục từ quý 4/2021 và chuyển biến sẽ rõ ràng hơn trong năm 2022. "Tỷ lệ tiêm chủng cao và mức độ quan tâm đối với bất động sản phục hồi sau giai đoạn “nén lại” là những chuyển biến tích cực đầu tiên", VDSC nhấn mạnh. Hiện tại, 87% người trưởng thành tại Tp.HCM đã được tiêm đủ 2 mũi. Các điểm giao dịch bất động sản được mở cửa khi lệnh giãn cách dần được tháo gỡ dẫn đến sự khôi phục trong mức độ quan tâm của các nhà đầu tư bất động sản/người mua nhà.

Do đó, VDSC kì vọng rằng một sự thay đổi rõ ràng hơn về mức độ quan tâm các sản phẩm bất động sản trong thời gian tới khi các hoạt động giao dịch bất động sản trực tiếp (mở bán, thăm dự án) được tổ chức nhiều hơn.

Biến chủng omicron liệu có quật ngã các doanh nghiệp một lần nữa?

Nếu chỉ nhìn vào tỷ lệ tiêm chủng cùng với mặt bằng lãi suất thấp để kỳ vọng vào thị trường bất động sản năm 2022 rõ ràng là chưa đủ. Bởi yếu tố quyết định cuối cùng đến tỷ lệ giao dịch của thị trường chính là biến chủng Covid-19. Sự xuất hiện của Omicron một lần nữa đe doạ đến triển vọng nhóm này mà các công ty chứng khoán hầu như đã "quên" không đề cập đến.

WHO cảnh báo rằng biến chủng Omicron có khả năng cao lây lan rộng hơn trên toàn cầu, có thể gây những hậu quả nghiêm trọng. Những người đã được tiêm vaccine vẫn có thể nhiễm biến chủng Omicron, dù tỷ lệ nhỏ và có thể dự đoán. "Với những đột biến có thể né tránh hệ miễn dịch và có khả năng lây lan mạnh, nguy cơ Omicron phát tán ở cấp độ toàn cầu là cao. Tùy thuộc vào các đặc điểm đó, có thể có thêm các làn sóng Covid-19 mới trong tương lai, tiềm ẩn nguy cơ gây hậu quả nghiêm trọng", WHO cảnh báo.

Tại Việt Nam, dù chưa xác định có ca nhiễm Omicron nào song rủi ro là điều cần phải bàn đến. Trao đổi với báo giới, PGS.TS Trần Đắc Phu, Cố vấn cao cấp Trung tâm Đáp ứng khẩn cấp sự kiện y tế công cộng Việt Nam nói: "Dù Omicron không gây bệnh cảnh nặng hơn biến chủng Delta nhưng khi lây lan nhanh sẽ dẫn tới quá tải bệnh nhân, nhiều trường hợp nặng lên do không được can thiệp y tế kịp thời, thậm chí sẽ tử vong".

Dịch bệnh nếu bùng phát thậm chí còn đe doạ đến tốc độ giải ngân vốn đầu tư công. Các biện pháp giãn cách xã hội cùng với giá nguyên vật liệu xây dựng tăng cao đã làm ảnh hưởng tiến độ thực hiện vốn đầu tư công trong quý 3 vừa qua.

Một khi bùng dịch dẫn tới quá tải hệ thống y tế, các biện pháp giãn cách xã hội nhiều khả năng phải áp dụng, ảnh hưởng đến hoạt động quảng cáo và bán hàng của các doanh nghiệp bất động sản.

Nhìn lại thời điểm dịch bùng phát mạnh trong quý 3/2021 cùng với các đợt giãn cách xã hội tại các thành phố, trung tâm kinh tế lớn gồm Hà Nội và Tp.HCM đã khiến giao dịch ảm đạm chưa từng có.

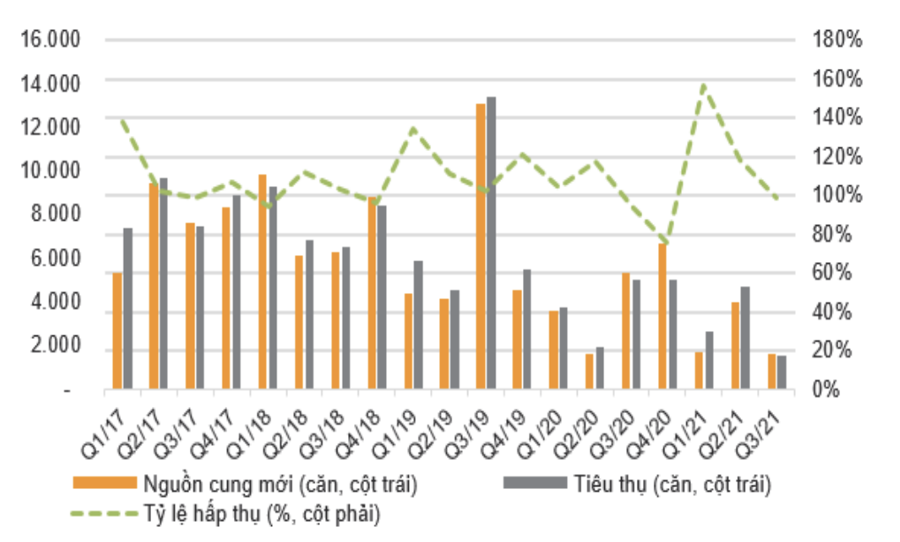

Tỷ lệ hấp thụ căn hộ tại Tp.HCM giảm mạnh do Covid-19.

Thị trường căn hộ Tp.HCM trong quý 3/2021 chứng kiến sự sụt giảm mạnh cả về lượng cung mới giảm 70,0% so với cùng kỳ xuống 1.600 căn và lượng giao dịch giảm 68,4% xuống còn 1.582 căn, mức thấp nhất trong 5 năm. Nguồn cung nhà liền thổ vẫn gặp khó khăn khi chỉ 10 căn được mở bán, giảm 99,2% so với cùng kỳ.

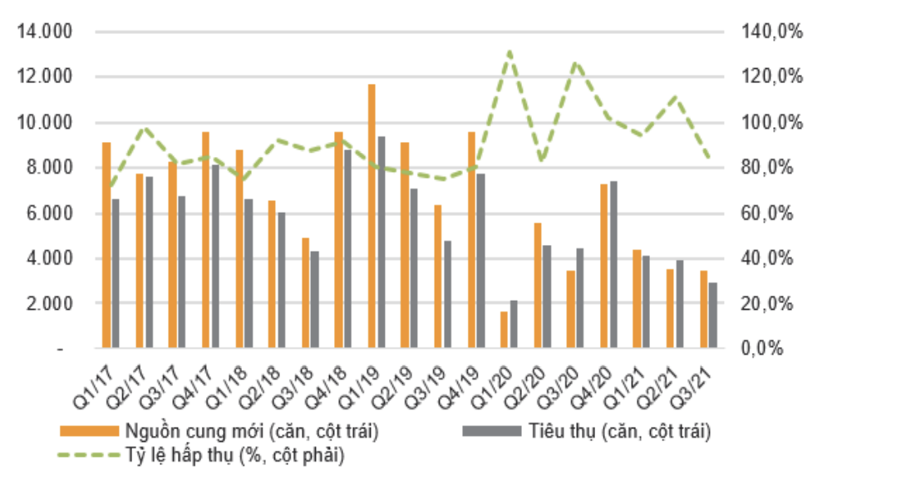

Tại Hà Nội, nguồn cung căn hộ mới tại Hà Nội trong quý 3/2021 chỉ giảm nhẹ 0,6%, đạt 3.483 căn. Tuy nhiên, lượng tiêu thụ giảm 33,4% so với cùng kỳ do phân khúc cao cấp có tỷ lệ hấp thụ thấp và hoạt động bán hàng bị gián đoạn.

Kết quả kinh doanh của các doanh nghiệp bất động sản vì thế cũng bi đát, hầu hết đều ghi nhận lợi nhuận giảm trong quý 3/2021. Đơn cử, Bất động sản An Gia quý 3 lãi 2,6 tỷ đồng, giảm một nửa so với cùng kỳ năm trước. Tập đoàn Đất Xanh quý 3 lãi 160 tỷ đồng, giảm mạnh so với cùng kỳ năm ngoái lãi 221 tỷ đồng; VinGroup lãi quý 3/2021 còn 257 tỷ đồng trong khi quý 3/2020 lãi 1.435 tỷ đồng...

Lượng tiêu thụ căn hộ ở Hà Nội cũng sụt giảm mạnh do giãn cách xã hội.

VnDirect phải thừa nhận rằng, nhóm cổ phiếu bất động sản đã chứng kiến đợt tăng giá ấn tượng kể từ đầu quý 4/2021 với chỉ số ngành bất động sản tăng 15,3%, cao hơn mức 10,6% của Vn-Index. Với dòng tiền đổ vào mạnh như hiện nay, giá cổ phiếu đã bị đẩy lên quá nhanh, đặc biệt là các công ty có quỹ đất lớn ở các tỉnh lân cận Hà Nội /TP.HCM như NLG, HDC, DIG.

P/E ngành bất động sản hiện được giao dịch ở mức 21,85 lần và P/B hiện tại ở mức 3,17 lần, cao hơn mức P/E 17,46 lần và P/B 2,79 lần của VN-Index. Vì vậy, chúng tôi cho rằng khả năng trong ngắn hạn sẽ có những nhịp điều chỉnh để cân bằng trở lại.

"3 lằn ranh đỏ" thông tư 16 cũng tác động lớn đến doanh nghiệp bất động sản

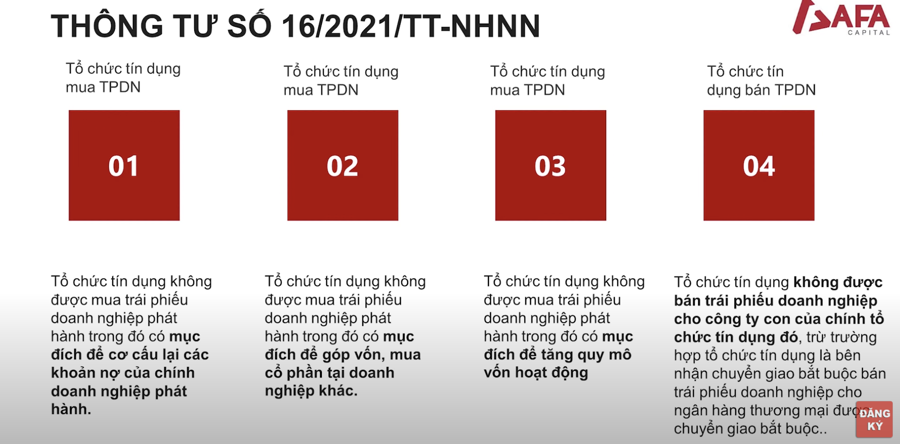

Không chỉ đối diện với biến chủng Omicron, các doanh nghiệp bất động sản còn có thể chịu tác động lớn từ Thông tư 16 do Ngân hàng Nhà nước vừa ban hành tháng 11, quy định việc các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua/bán trái phiếu doanh nghiệp.

Đánh giá tác động của Thông tư 16 đến các doanh nghiệp, theo chuyên gia tài chính Phan Lê Thành Long, Thông tư 16 sẽ có tác động đặc biệt đến các doanh nghiệp bất động sản. Ông Long lấy ví dụ, Evergrande của Trung Quốc gần như không có tiền trả nợ dù vẫn tăng trưởng doanh thu và có lợi nhuận thậm chí lợi nhuận tốt. Tại Việt Nam, nhiều doanh nghiệp bất động sản tình trạng tương tự như thế, lợi nhuận có thể book số bằng cách góp vốn vào dự án công ty sân nhà ghi lợi nhuận lên nhưng gần như không thu tiền.

Thông tư 16 của Ngân hàng Nhà nước đề cập đến ba vấn đề nóng.

Thứ nhất, các ngân hàng không được mua trái phiếu của doanh nghiệp phát hành với mục đích đảo nợ hoặc phát hành để thâu tóm doanh nghiệp khác. Thực tế rất nhiều doanh nghiệp phát hành trái phiếu dài hạn (5-10 năm) nhưng trái chủ được quyền bán lại cho doanh nghiệp phát hành sau 1 năm, thực chất là trái phiếu ngắn hạn. Vì thế một lượng lớn trái phiếu phát hành mới là để mua lại (đảo nợ) trái phiếu cũ. Vì sao 9 tháng năm 2021 giá trị phát hành lớn? Vì năm 2019, năm 2020 phát hành cũng lớn.

Thứ hai, không được mua trái phiếu phát hành với mục đích đầu tư vào doanh nghiệp khác, đây là nghiệp vụ LBO - Leverage Buyout - Vay để thâu tóm. Nghiệp vụ này Evergrande dùng rất nhiều để thâu tóm dự án thông qua mua lại doanh nghiệp sở hữu dự án. Quy định này ngăn ngừa các giao dịch tương tự ở Việt Nam.

Thứ ba, không được mua lại trái phiếu vừa bán, chỉ được mua lại sau 12 tháng: Ngăn nghiệp vụ Repo trái phiếu, làm đẹp các con số.

"Thông tư 16 quả thực là tầm nhìn của Ngân hàng Nhà nước, cá nhân tôi đánh giá rất cao. 45% giá trị trái phiếu phát hành 9 tháng đầu năm 2021 là do doanh nghiệp bất động sản. Trái phiếu doanh nghiệp bất động sản cũng là loại trái phiếu có cam kết mua lại lớn nhất, ngành bất động sản cũng là ngành vay để thâu tóm lớn nhất. Thông tư 16 có vẻ là “Lằn ranh đỏ” phiên bản Việt (nhưng mức độ nhẹ) tạo van nắn dòng vốn tín dụng không chảy vào những lĩnh vực nóng, có thể gây bất ổn vĩ mô. Với doanh nghiệp phát hành trái phiếu cụ thể là bất động sản phải đảm bảo thanh khoản nếu không thì kiệt thanh khoản, doanh thu hay lợi nhuận thì cũng bằng không", ông Long lưu ý.

Tác giả: An Nhiên

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.