Trung tâm Phân tích đầu tư Công ty Chứng khoán SSI - SSI Research vừa có báo cáo đánh giá về Công ty CP Nhựa bình Minh (BMP), trong đó có cập nhật thông tin về buổi gặp gỡ nhà đầu tư diễn ra mới đây của doanh nghiệp.

Cụ thể, báo cáo kết quả kinh doanh quý gần nhất của nhà sản xuất nhựa này cho biết dù doanh thu vẫn ghi nhận tăng trưởng tích cực 16% trong quý II vừa qua, lợi nhuận sau thuế của công ty giảm tới 73% so với cùng kỳ, chỉ đạt 42 tỷ đồng.

Lý do khiến doanh thu tăng mà lợi nhuận giảm mạnh là tỷ suất lợi nhuận gộp lao dốc trong bối cảnh chi phí đầu vào tăng cao.

Giai đoạn tháng 4-6, sản lượng tiêu thụ của Nhựa Bình Minh cũng chậm lại rõ rệt do dịch Covid-19. Trong đó, sản lượng tiêu thụ quý II đạt 30.200 tấn, tăng 2% so với cùng kỳ, thấp hơn mức tăng 5% trong quý I do ảnh hưởng của dịch bệnh.

Thậm chí, tỷ suất lợi nhuận gộp của nhà sản xuất này cũng giảm xuống mức thấp nhất lịch sử, chỉ đạt 13% so với mức 28% cùng kỳ năm 2020. Nguyên nhân do chi phí đầu vào tăng mạnh. Theo đó, giá PVC đầu vào trung bình tăng khoảng 107% so với cùng kỳ và 23% so với quý trước, cao hơn nhiều so với mức điều chỉnh tăng giá bán.

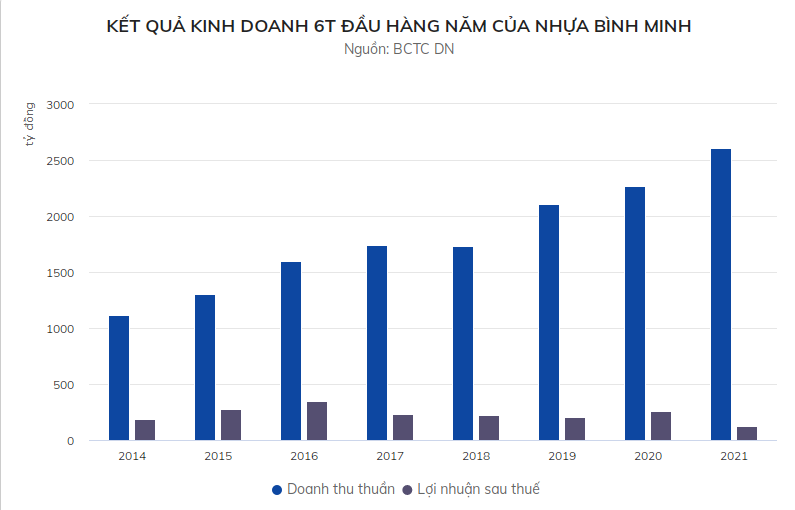

Tính trong nửa đầu năm, doanh thu của Nhựa Bình Minh vẫn tăng 15%, đạt 2.600 tỷ đồng nhưng lãi ròng sau thuế đã giảm hơn một nửa, chỉ đạt 126 tỷ đồng, tương đương chưa tới 1/4 kế hoạch cả năm.

Trong buổi gặp gỡ các nhà đầu tư mới đây, lãnh đạo Nhựa Bình Minh cho biết sản lượng tiêu thụ tháng 7 chỉ là 5.013 tấn, giảm 50% so với cùng kỳ và khiến công ty lỗ 3,7 tỷ đồng. Đây là khoản lỗ đầu tiên trong lịch sử kinh doanh của nhà sản xuất nhựa này.

Tương tự, sản lượng trong 2 tuần đầu tháng 8 cũng chỉ đạt 664 tấn và sản lượng cả tháng ước đạt 1.400 tấn, thấp hơn 80% so với kế hoạch.

Nguyên nhân chính đến từ việc phần lớn sản phẩm của công ty được tiêu thụ ở thị trường phía Nam, nên đang chịu ảnh hưởng nặng nề bởi lệnh giãn cách xã hội tại các tỉnh, thành thuộc khu vực này.

Lãnh đạo Nhựa Bình Minh cho biết công ty đang hoạt động với chỉ 15-20% công suất.

Trong số các nhà máy ở phía Nam, hiện chỉ có nhà máy Long An đang hoạt động với công suất bình thường, trong khi nhà máy tại TP.HCM đã tạm thời đóng cửa, nhà máy Bình Dương chủ yếu duy trì hoạt động bán hàng.

Theo các chuyên gia tại SSI Research, do tác động kéo dài của dịch Covid-19, kết quả kinh doanh của Nhựa Bình Minh có thể chạm đáy trong quý III năm nay. Công suất hoạt động giảm xuống khoảng 20-50% trong giai đoạn tháng 7-9 do giãn cách xã hội ở các tỉnh, thành phía Nam.

Trong cả năm, sản lượng tiêu thụ ước tính của công ty này sẽ giảm từ 115.000 tấn xuống 99.000 tấn, thấp hơn 10% so với cùng kỳ. Tỷ suất lợi nhuận gộp cũng sẽ từ 18,2% xuống 14% do chi phí đầu vào cao hơn.

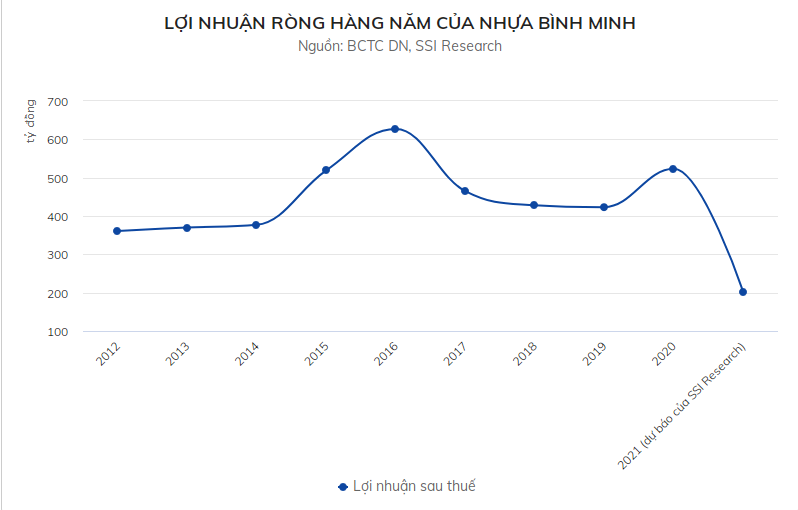

Vì các nguyên nhân này, doanh thu cả năm của Nhựa Bình Minh có thể đạt 4.800 tỷ đồng, chỉ tăng 3% so với năm trước, trong khi lợi nhuận sau thuế giảm 61%, đạt 202 tỷ đồng. Đây là mức lợi nhuận thấp nhất trong hợp một thập niên kinh doanh của nhà sản xuất này.

Nhựa Bình Minh là một trong những nhà sản xuất nhựa lớn nhất thị trường Việt Nam. Doanh thu bình quân hàng năm của Nhựa Bình Minh đều đạt 4.000-5.000 tỷ và mang 400-500 tỷ đồng lãi ròng.

Sau khi SCIC thoái vốn vào năm 2018, công ty này hiện thuộc sự quản lý của Tập đoàn Siam Cement Group - SCG (Thái Lan). Thông qua The Nawaplastic Industries - công ty con của SCG, người Thái đang sở hữu 54,39% vốn và là công ty mẹ quản lý trực tiếp của Nhựa Bình Minh.

Tác giả: Quang Thắng

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.