2/3 sản phẩm ít được quan tâm

Năm năm trước, ngày 10/8/2017, sau rất nhiều chờ đợi của giới đầu tư, thị trường chứng khoán phái sinh Việt Nam đã chính thức đi vào giao dịch với sản phẩm đầu tiên là hợp đồng tương lai chỉ số VN30. Với việc chọn một sản phẩm dễ tiếp cận để triển khai, sau quãng thời gian đầu bỡ ngỡ, thị trường phái sinh đã nhanh chóng thu hút được sự quan tâm của nhà đầu tư.

Đặc biệt, sau cú rơi mạnh của thị trường chứng khoán cơ sở trong năm 2018, khối lượng giao dịch trên sản phẩm hợp đồng tương lai đã tăng vọt, từ vài chục ngàn hợp đồng/phiên giai đoạn ban đầu lên mức trên 100.000 hợp đồng/phiên và duy trì mức này từ đó đến nay.

Hiện tại, đối với sản phẩm này, khối lượng giao dịch của tất cả các kỳ hạn duy trì quanh 250.000 - 300.000 hợp đồng/phiên. Trong nhịp rơi mạnh của thị trường cơ sở nửa đầu năm 2022, đã có những ghi nhận về kỷ lục giao dịch trên thị trường phái sinh, khi có phiên khối lượng giao dịch vượt ngưỡng 500.000 hợp đồng.

Sản phẩm phái sinh hợp đồng tương lai chỉ số VN30 đã thể hiện rất rõ vai trò là công cụ phòng ngừa rủi ro cũng như kiếm lời trong giai đoạn thị trường giá xuống nhờ ưu điểm có thể giao dịch hai chiều.

Diễn biến Hợp đồng tương lai chỉ số VN30 tháng đáo hạn gần nhất – từ khi giao dịch.

Tuy nhiên, ngoài hợp đồng tương lai chỉ số VN30, các sản phẩm chứng khoán phái sinh khác lại không ghi nhận thành công như mong đợi. Hợp đồng tương lai trái phiếu chính phủ ra đời vào tháng 7/2019 nhưng từ đó đến nay hiếm lắm mới xuất hiện một phiên có giao dịch. Nguyên nhân chính là sản phẩm này quá khó tiếp cận với phần đông nhà đầu tư. Điều này phần nhiều xuất phát từ đặc tính của sản phẩm, chứ không phải từ khâu triển khai.

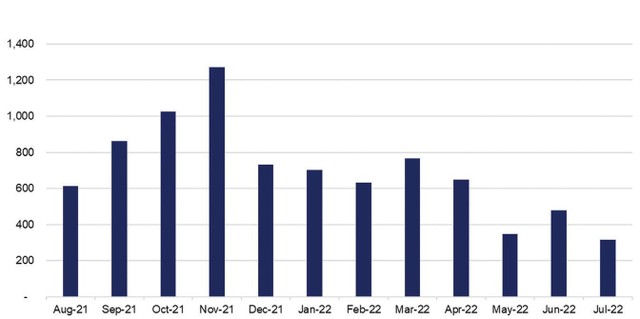

Một sản phẩm phái sinh khác là chứng quyền có đảm bảo (CW) cũng chưa thành công như kỳ vọng. Từ tháng 6/2019, sản phẩm này đã được giao dịch trên HOSE, nhưng đến nay, giá trị giao dịch của CW chỉ đạt vài chục tỷ đồng/phiên.

Giá trị khớp lệnh thị trường chứng quyền.

Tại thị trường chứng khoán trong khu vực châu Á như Nhật Bản, Hồng Kông, Đài Loan, Thái Lan…, CW rất được ưa chuộng, khối lượng giao dịch rất lớn. Đơn cử, tại thị trường Hồng Kông, giá trị giao dịch CW mỗi phiên từ 15 - 20 tỷ HKD, tức khoảng 2 - 3 tỷ USD/phiên và chiếm khoảng 10 - 15% thanh khoản toàn thị trường.

Tất nhiên, việc so sánh quy mô giao dịch CW của thị trường Việt Nam với các thị trường chứng khoán có lịch sử phát triển lâu đời như Hồng Kông là điều khập khiễng, nhưng có thể thấy quy mô thanh khoản của sản phẩm CW trên thị trường chứng khoán Việt Nam là quá thấp so với tiềm năng.

Thực tế này một phần xuất phát từ việc CW là sản phẩm mới, phức tạp, phần đông nhà đầu tư không hiểu về sản phẩm, phần nữa là do khi phát hành lần đầu và cả khi tạo lập thị trường, các chứng quyền - theo quan điểm của người viết - là tương đối đắt so với giá trị lý thuyết. Điều này khiến nhà đầu tư tham gia chứng quyền rất khó kiếm lãi, trừ khi giá cổ phiếu cơ sở tăng mạnh.

Hiểu đúng về chứng khoán phái sinh

Các sản phẩm chứng khoán phái sinh nhìn chung có độ phức tạp và rủi ro cao. Do vậy, không phải nhà đầu tư nào tham gia cũng có thể nắm được tường tận về sản phẩm. Từ việc hiểu không đúng và đủ, nhà đầu tư rất dễ rơi vào thua lỗ và xuất hiện những luồng ý kiến tiêu cực về sản phẩm.

Điều này thể hiện rõ qua sản phẩm hợp đồng tương lai chỉ số VN30. Sản phẩm này được phổ biến rộng rãi khi thị trường chứng khoán tạo đỉnh vào năm 2018 và từ đó đã xuất hiện những lời bàn tán về việc có hay không khả năng thị trường chứng khoán phái sinh gây ảnh hưởng xấu đến thị trường chứng khoán cơ sở.

Đỉnh điểm của tranh luận về vấn đề này là giai đoạn thị trường giảm mạnh trong quý II/2022. Lâu lắm rồi, kể từ giai đoạn khủng hoảng 2007 - 2008, thị trường chứng khoán trong nước mới có một đợt giảm sốc như vậy. Khi đó, trên nhiều diễn đàn mạng xã hội đã xuất hiện những lời buộc tội thiếu căn cứ dành cho thị trường phái sinh.

Sản phẩm hợp đồng tương lai không có lỗi. Có chăng, việc đầu cơ quá mức trên thị trường tương lai khi thị trường cơ sở biến động mạnh theo hướng xấu tạo nên những giao dịch đột biến như trong thời gian qua.

Sản phẩm hợp đồng tương lai không có lỗi. Sản phẩm ở thị trường Việt Nam cũng được thiết kế tương tự nhiều thị trường đi trước và phù hợp với đặc tính riêng của thị trường.

Có chăng, việc đầu cơ quá mức trên thị trường tương lai khi thị trường cơ sở biến động mạnh theo hướng xấu tạo nên những giao dịch đột biến như trong thời gian qua.

Hợp đồng tương lai ban đầu được dùng để phòng ngừa rủi ro, tuy nhiên, người chơi tham gia đầu cơ thì thị trường nào cũng có.

Theo quan sát của người viết, do đặc thù về tỷ lệ nhà đầu tư cá nhân tham gia thị trường, tần suất giao dịch trong phiên của thị trường Việt Nam cao hơn rất nhiều so với các thị trường khác trong khu vực. Hiếm có thị trường nào mà khối lượng giao dịch lại cao gấp nhiều lần so với số lượng hợp đồng qua đêm (OI) lớn đến vậy, có lúc lên đến hơn 10 lần.

Như đã nói ở trên, sản phẩm chứng quyền chưa phát huy hết tiềm năng của mình. Với vai trò là người từng nghiên cứu sản phẩm và tổ chức đào tạo, người viết nhận thấy rằng việc tiếp cận các nguồn tài liệu, kiến thức, đào tạo về chứng quyền ở thị trường Việt Nam tương đối khó so với các thị trường khác.

Chỉ cần lướt qua website của các công ty chứng khoán lớn ở Nhật Bản, Hồng Kông, Thái Lan, Malaysia…, rất dễ bắt gặp các thông tin, tài liệu liên quan đến các sản phẩm phái sinh như hợp đồng tương lai, chứng quyền…

Nhiều công ty chứng khoán còn thiết kế các chuyên trang về chứng khoán phái sinh, rất bài bản, bắt mắt, với kho video, tài liệu sẵn có để nhà đầu tư tìm hiểu. Bên cạnh đó, ngoài bảng giá, các công cụ tính toán định lượng được cập nhật theo thời gian thực rất tiện dụng cho nhà đầu tư.

Có lẽ “miếng bánh” chứng quyền nói riêng hay phái sinh nói chung còn quá nhỏ trên thị trường chứng khoán Việt Nam, trong khi đó còn rất nhiều việc phải làm trong một thị trường chứng khoán tăng trưởng nhanh khiến mảng đào tạo kiến thức về phái sinh chưa được quan tâm đúng mực.

Sau 5 năm, những sản phẩm phái sinh đầu tiên đã được triển khai, lắp thêm những mảnh ghép quan trọng cho thị trường tài chính. Tất nhiên, cũng có những sản phẩm thành công và cả những sản phẩm chưa được như mong đợi. Có nhiều đóng góp tích cực quan trọng, nhưng vẫn có những góc khuất tranh luận nhỏ.

Tiềm năng của thị trường phái sinh là rất lớn với nhiều sản phẩm chưa được triển khai như quyền chọn chỉ số, quyền chọn cổ phiếu, hợp đồng tương lai cổ phiếu… hay đơn giản nhất là hợp đồng tương lai với các chỉ số mới.

Tuy nhiên, yếu tố quyết định đến sự thành công của sản phẩm là phải được nhà đầu tư đón nhận. Ở đó, khâu đào tạo, truyền thông về các sản phẩm mới, cũng như các sản phẩm hiện có cần được cải thiện. Đó cũng là yếu tố để thị trường phái sinh phát triển bền vững, đi đúng hướng.

Tác giả: Bùi Văn Huy

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.