SSI Research vừa có báo cáo cập nhật nhanh về kế hoạch phát hành riêng lẻ của CTCP Container Việt Nam (Viconship, HoSE: VSC).

Gần đây, VSC đã công bố kế hoạch phát hành cổ phiếu riêng lẻ với quy mô lớn sẽ được thảo luận và biểu quyết trong ĐHCĐ bất thường được tổ chức vào 9/9 tới. Đồng thời, có một số giao dịch bán cổ phiếu với khối lượng đáng kể từ các cổ đông lớn của VSC.

Về kế hoạch phát hành riêng lẻ, VSC dự kiến phát hành 40 triệu cổ phiếu (tương đương với 33% số cổ phiếu đang lưu hành) với giá 20.000 đồng/cổ phiếu, chiết khấu 45% so với giá thị trường hiện tại và chiết khấu 20% so với giá trị sổ sách trên mỗi cổ phiếu.

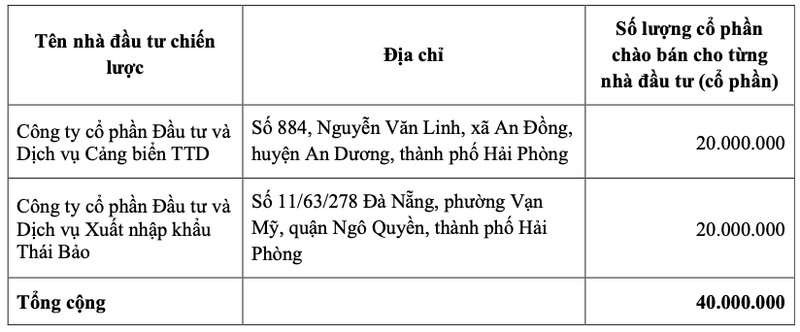

Nhà đầu tư chiến lược của VSC trong đợt phát hành

Theo tài liệu của ĐHCĐ bất thường, mục đích phát hành riêng lẻ là để tài trợ cho kế hoạch mua bán và sáp nhập trong ngành cảng biển và logistics.

VSC mục tiêu phải có lãi trong 2 năm gần nhất. Việc mua bán và sáp nhập dự kiến được thực hiện trong giai đoạn 2023~2024.

Do tỷ lệ pha loãng trên EPS năm 2023 sẽ vào khoảng 33% (giả sử phát hành riêng lẻ đã hoàn tất), SSI Research mong được biết thêm thông tin chi tiết về công ty mục tiêu, bao gồm định giá công ty, quy mô doanh thu và lợi nhuận, lĩnh vực mà công ty hoạt động và quan trọng hơn là khả năng đóng góp và cộng hưởng vào hệ sinh thái VSC (bao gồm cảng biển, ICD, depot và vận tải đường bộ tại thời điểm hiện tại).

Mặc dù cần chờ ĐHCĐ bất thường để có thêm thông tin về kế hoạch M&A và công ty mục tiêu phù hợp, SSI Research lưu ý rằng 2 pháp nhân mua lượng cổ phiếu phát hành riêng lẻ (CTCP Đầu tư và Dịch vụ Cảng biển TTD, CTCP Đầu tư và Dịch vụ Xuất nhập khẩu Thái Bảo) mới được thành lập gần đây, vào tháng 7 và tháng 8 năm 2022, vì vậy hai công ty này có thể là những phương tiện tài chính được thiết lập cho việc mua bán và sáp nhập.

Do đó, SSI Research giữ quan điểm thận trọng đối với việc phát hành riêng lẻ, do tác động pha loãng cổ phiếu ở mức tương đối cao là 33%. Ước tính hiện tại của SSI Research cho EPS năm 2023 của VSC là 3.519 đồng (trước khi phát hành riêng lẻ) và con số này sẽ được pha loãng xuống 2.700 đồng sau khi phát hành. Điều này dẫn đến P/E dự phóng năm 2023 sau khi pha loãng sẽ ở mức 13,7 lần, cao hơn mức định giá cao nhất của P/E trong giai đoạn 2013~2021 (6 lần~12,5 lần). Lưu ý rằng tính toán này chưa bao gồm đóng góp trong tương lai (nếu có) từ công ty mục tiêu của giao dịch M&A, hiện chưa được công bố.

Trong bối cảnh đó, gần đây, tổng cộng 32,6 triệu cổ phiếu (tương đương với 27% số cổ phiếu đang lưu hành) của nhóm cổ đông lớn (bao gồm Tập đoàn T&D, Tập đoàn Thành Đức và một số cá nhân khác) đã được bán thông qua hình thức thỏa thuận. Bên mua trong giao dịch bán cổ phần này vẫn chưa được công bố.

Mặc dù chưa có thông báo chính thức từ phía công ty về bên mua, SSI Research không thấy có đề xuất nào liên quan đến việc bầu thành viên HĐQT mới (ngoại trừ việc đề cử ông Cáp Trọng Cường, Tổng giám đốcVIP Green Port vào HĐQT nhiệm kì 2020-2025) trong ĐHCĐ bất thường sắp tới. Nếu việc bán cổ phần gần đây là nhằm mục đích thoái vốn thì thông thường sau đó sẽ có một số đề xuất thành viên hội đồng quản trị mới.

Theo SSI Research, vì giao dịch phát hành riêng lẻ có tác động lớn làm pha loãng cổ phiếu đối với cổ đông hiện hữu, thông tin chi tiết về ĐHCĐ bất thường sắp tới sẽ rất quan trọng để đưa ra cái nhìn chính xác về triển vọng của công ty, cũng như ước tính lợi nhuận và định giá cổ phiếu. Hiện tại, SSI Research giữ nguyên ước tính và duy trì khuyến nghị Trung lập, với giá mục tiêu 1 năm là 46.500 đồng/cổ phiếu đối với cổ phiếu VSC.

Tác giả: Minh An

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.