Lạm phát tăng cao đang hiện hữu

Nguồn: Tổng cục Thống kê và TTXVN

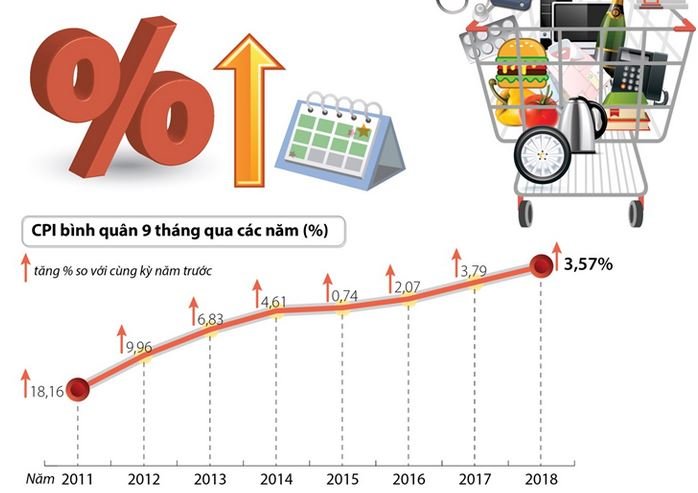

Tính đến hết tháng 9/2018, chỉ số giá tiêu dùng (CPI) tính theo năm của Việt Nam ở mức 3,98% và CPI bình quân là 3,58%. Kịch bản để lạm phát bình quân vượt 4% là khi CPI tăng cao liên tục trên 0,75%/tháng trong cả ba tháng còn lại của năm 2018. Hiện nay, xác suất xảy ra kết quả này có lẽ sẽ chỉ dưới 20%. Như vậy, gần như chắc chắn Chính phủ sẽ hoàn thành mục tiêu kiểm soát lạm phát bình quân dưới 4% trong năm 2018.

Tuy nhiên, việc CPI tăng cao liên tục trong hai tháng 8 và 9 cùng với những diễn biến khó lường của giá dầu mỏ trên thế giới đang gây áp lực lạm phát cho năm 2019. Trước diễn biến này, Chính phủ dự kiến sẽ trình Quốc hội thông qua chỉ tiêu lạm phát bình quân trong năm 2019 ở mức 4-5%. Điều đó cho thấy áp lực lạm phát tăng cao cho nền kinh tế Việt Nam là hiện hữu.

Ngoài ra, chúng ta cũng cần phải thấy rằng câu chuyện lạm phát tăng không chỉ diễn ra ở Việt Nam mà nó đang là xu thế chung của hầu hết các quốc gia trên thế giới, kể cả Mỹ. Đây chính là hệ quả của việc ngân hàng trung ương các nước đã thực hiện chính sách nới lỏng tiền tệ, thông qua việc hạ lãi suất, để kích thích nền kinh tế tăng trưởng trở lại sau cuộc đại khủng hoảng vào năm 2008-2009. Lạm phát tăng cao đã khiến hàng loạt quốc gia phải tăng lãi suất, mà điển hình nhất là động thái của Cục Dự trữ liên bang Mỹ (Fed) với ba lần tăng trong năm 2018 và có tới bảy lần tăng kể từ năm 2015 đến nay hay Ngân hàng Trung ương Indonesia đã phải tăng lãi suất năm lần kể từ tháng 5 năm nay đến nay.

Không thể dùng hành chính để giữ lạm phát

Kết quả kiểm soát lạm phát của Việt Nam trong năm 2018 có thể xem là rất đáng ghi nhận. Tuy nhiên, cần phải đánh giá một cách khách quan xem đâu là nguyên nhân chính khiến CPI của Việt Nam được kiểm soát tốt trong năm 2018.

Thứ nhất, đó chính là do nhóm giải pháp mang tính hành chính của Chính phủ, bao gồm việc hoãn tăng giá điện và giãn lộ trình tăng thuế môi trường lên mặt hàng xăng dầu hay giảm mức tăng học phí, giá dịch vụ y tế tại một số tỉnh, thành phố lớn của cả nước. Tuy nhiên, cái giá phải trả của việc giữ lạm phát này là thâm hụt ngân sách. Bởi lẽ, nếu không tăng giá của các dịch vụ nói trên thì bắt buộc Nhà nước phải tiếp tục bù lỗ hoặc trợ giá. Mặc dù vậy, các giải pháp trên sẽ không thể kéo dài mãi được vì thâm hụt ngân sách tăng cũng đồng nghĩa với nợ công sẽ tăng.

Thứ hai, đó là do một sự hưởng lợi ngẫu nhiên từ chính sách tài khóa. Hoạt động đầu tư công đang được kiểm soát chặt chẽ ở tất cả các ngành, lĩnh vực khiến cho cung tiền của nền kinh tế sụt giảm. Hệ quả là tăng trưởng tín dụng hiện thấp hơn tới gần 2 điểm phần trăm so với cùng kỳ của năm 2017. Tuy nhiên, cũng không thể vì tăng cường kiểm soát mà hoạt động đầu tư công lại tiếp tục chậm như hai năm gần đây. Bởi nếu vậy, nó sẽ tác động trực tiếp đến tăng trưởng kinh tế, vì hoạt động này vốn được xem là mồi nhử để thu hút nguồn vốn đầu tư từ tất cả các thành phần kinh tế khác. Do đó, Chính phủ đang quyết tâm để xử lý tình trạng chậm giải ngân vốn đầu tư công như hiện nay cho năm tài khóa 2019.

Chính sách tiền tệ có thể sẽ được điều hành theo hướng thắt chặt hơn

Để chống lạm phát thì giải pháp hữu hiệu và nhanh nhất là tăng lãi suất điều hành, mà hiện nay chính là lãi suất trên thị trường mở (OMO). Tuy nhiên, lãi suất tăng lại là rào cản tốc độ tăng trưởng của nền kinh tế.

Thị trường tiền tệ của Việt Nam gần đây đã chứng kiến động thái tăng lãi suất của nhiều ngân hàng, đáng chú ý khi nhóm các ngân hàng tốp đầu lại có mức tăng nhiều nhất (0,5-0,9%). Theo đó, mặt bằng lãi suất huy động hiện nay của nhóm các ngân hàng thương mại (NHTM) nhà nước và NHTM cổ phần gần như không có sự chênh lệch đáng kể. Ngoài ra, lợi suất trái phiếu chính phủ cũng đang có xu hướng tăng dần, đặc biệt là các kỳ hạn dưới năm năm.

Diễn biến này cho thấy dường như thị trường đã và đang phản ứng trước kỳ vọng lạm phát sẽ tăng cao hơn trong thời gian tới. Thực tế này đang đặt Ngân hàng Nhà nước (NHNN) vào một tình thế rất khó khăn trong điều hành chính sách. Bởi vì, mục tiêu của NHNN là kiểm soát lạm phát nhưng lại không muốn phải sử dụng đến công cụ lãi suất.

Do đó, có lẽ cơ quan này sẽ ưu tiên sử dụng các công cụ khác trước khi phải dùng đến lãi suất. Đó chính là công cụ về tăng trưởng tín dụng. Theo đó, nhiều khả năng chỉ tiêu về tăng trưởng tín dụng trong năm 2019 sẽ tiếp tục giảm so với con số mục tiêu 17% của năm 2018. Đồng thời, NHNN cũng sẽ dần dần phải tăng lãi suất phát hành tín phiếu, qua đó trực tiếp kéo lãi suất trên thị trường liên ngân hàng tăng lên. Hiện tại, bộ ba lãi suất trên thị trường tiền tệ của Việt Nam, gồm lãi suất huy động, lãi suất OMO và lãi suất trên thị trường liên ngân hàng, lần lượt vào khoảng 5%/năm, 4,75%/năm và 4%/năm. Đây là khoảng cách được xem là hợp lý trong bối cảnh hiện nay của thị trường. Tuy nhiên, NHNN sẽ buộc phải tăng lãi suất điều hành khi mà lãi suất huy động và/hoặc lãi suất trên thị trường liên ngân hàng tăng lên. Cụ thể là lãi suất huy động của các kỳ hạn ngắn dưới sáu tháng tiến tới mức trần 5,5%/năm và/hoặc lãi suất liên ngân hàng tiến gần hoặc vượt qua mức lãi suất điều hành hiện nay (4,75%). Chưa biết liệu NHNN có phải tăng lãi suất hay không nhưng gần như chắc chắn rằng chính sách tiền tệ sẽ được điều hành theo hướng thắt chặt hơn trong thời gian tới.

Theo Thời báo kinh tế Sài Gòn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.