Quy mô trái phiếu doanh nghiệp Việt Nam đã lớn hơn so với một số nước trong khu vực nhờ vào sự tăng trưởng mạnh trong khoảng 5 năm vừa qua, với tốc độ bình quân khoảng 40%/năm. Huy động vốn qua kênh trái phiếu doanh nghiệp đã trở lên rất lớn trong tương quan với kênh vốn cổ phần qua TTCK và tín dụng trung và dài hạn ngân hàng.

Tuy nhiên, thị trường trái phiếu doanh nghiệp phải đối mặt với những thách thức.

Thứ nhất, hoạt động phát hành đang kém sôi động trước những biện pháp lành mạnh hóa.

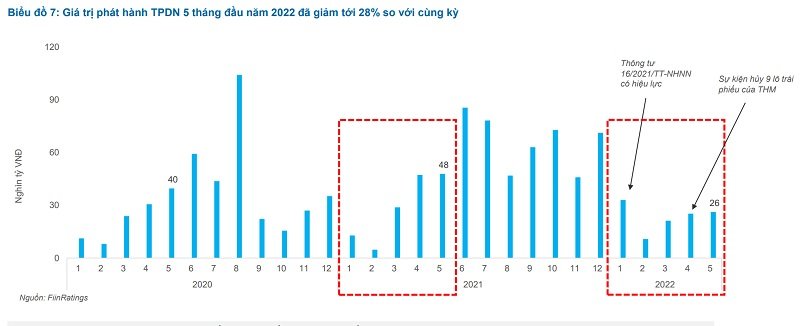

5 tháng đầu 2022, quy mô phát hành trái phiếu doanh nghiệp theo dữ liệu của FiinGroup đạt gần 102 nghìn tỷ đồng, giảm 28% so với cùng kỳ. Nếu không tính đợt phát hành trái phiếu quốc tế của Vingroup, quy mô phát hành tháng 5 chỉ còn 13,7 nghìn tỷ đồng. Riêng trong tháng 4/2022, không ghi nhận đợt phát hành trái phiếu doanh nghiệp của đơn vị bất động sản nào.

Đây có thể là bức tranh phản ánh tác động với những thay đổi pháp lý đang ở thời điểm nhạy cảm. Do đó, sự thay đổi cần thận trọng, cần sự bao quát hài hòa lợi ích các bên.

Thứ hai, kiểm soát rủi ro tín dụng bất động sản làm cho cầu về trái phiếu giảm mạnh.

Cụ thể, thông tin về việc ngành ngân hàng không siết tín dụng nhưng kiểm soát chặt các lĩnh vực rủi ro và phân khúc có tính đầu cơ cao, cũng tác động không nhỏ đến thị trường. Theo quan điểm và quan sát của tôi, có những phân khúc địa ốc nên kiểm soát chặt tín dụng, ví dụ bất động sản phân khúc đất nền, phân lô bán nền ở các địa phương; hay thị trường căn hộ cao cấp mà nhà đầu tư sơ cấp thường mua vào, ôm đòn bẩy, đợi bán ra...

Ranh giới giữa người mua nhà ở, đầu tư và đầu tư thực tế rất khó phân định. Để phân định và "lọc" được người mua nhà ở thật nhằm ưu tiên tín dụng phục vụ chiến lược nhà ở, an sinh, đảm bảo dòng tiền đến nơi cần đến và hạn chế đầu tư, thì cơ quan quản lý nên mã hóa dữ liệu, ra các quy định cụ thể; ví dụ 1 gia đình 3 con mới được mua căn hộ. Nói ngắn gọn là áp dụng chuyển đổi số để định lượng ra đúng phân khúc, đối tượng để kiểm soát tín dụng chứ không "siết" chung chung.

Thứ ba, hồ sơ chất lượng tín dụng yếu, nhất là nhà phát hành chưa niêm yết.

Năng lực tín dụng của các doanh nghiệp chưa niêm yết yếu hơn rất nhiều so với doanh nghiệp niêm yết trong khi phần lớn giá trị phát hành và đang lưu hành lại thuộc về các tổ chức phát hành chưa niêm yết.

Trong khi các doanh nghiệp phi tài chính trên toàn TTCK được dự báo vẫn sẽ duy trì tăng trưởng lợi nhuận khá tích cực thì triển vọng lợi nhuận các đơn vị bất động sản niêm yết được dự báo “đi ngang”.

Hay hiểu cách khác là một số doanh nghiệp hiện tại năng lực vay nợ không còn. Cần đánh giá đầy đủ về năng lực tín dụng của các doanh nghiệp và rõ ràng doanh nghiệp, dự án nào chưa có năng lực thì nên kiểm soát chặt tín dụng để tránh rủi ro.

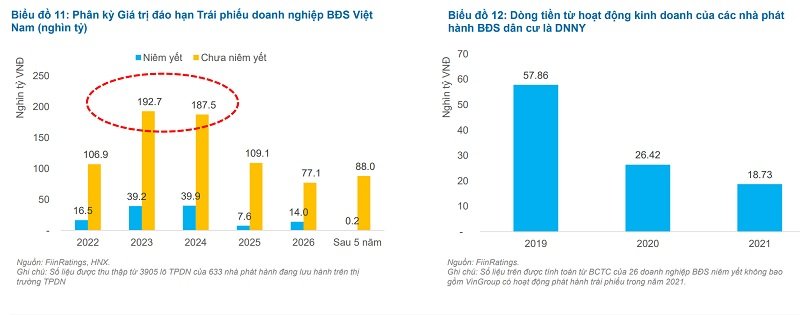

Thứ tư, áp lực đáo hạn trái phiếu bất động sản đang ở mức rất cao.

Quy mô trái phiếu doanh nghiệp của ngành Bất động sản khoảng 487 nghìn tỷ vào thời điểm cuối tháng 4 năm 2022 và số liệu của chúng tôi chỉ ra rằng 63% giá trị này, tương đương với khoảng 305 nghìn tỷ đồng, sẽ có điểm rơi đáo hạn vào 3 năm tới đây (2022 – 2024).

Giá trị dòng tiền từ hoạt động sản xuất kinh doanh của các doanh nghiệp bất động sản niêm yết giảm dần do dịch bệnh, cho thấy sức khỏe tín dụng suy yếu.

Có thể nói trong bối cảnh một "đoàn tàu" đang chạy nhưng bị siết khựng lại, thì nguy cơ đổ cả "đoàn tàu" là có thể xảy ra. Với các thách thức đó, chúng ta cần nhìn nhận rõ ràng trước hết về bản chất trái phiếu doanh nghiệp, khác hoàn toàn với ngân hàng, là cho phép tái cấu trúc nợ, đáo hạn. Một khi doanh nghiệp đang triển khai dự án mà hết tiền, thì cần minh bạch thông tin và có thể huy động mới, nó khác hẳn với đáo hạn của tín dụng ngân hàng. Cùng với việc nhìn nhận bản chất này của trái phiếu để tiếp tục có định hướng vận hành khơi thông dòng vốn cho doanh nghiệp, cần lưu ý thêm là thông thường một doanh nghiệp lớn bao giờ sử dụng nhiều nguồn lực, một phần trái phiếu và một phần tín dụng, do đó rủi ro vỡ nợ chéo là có thật.

Với những khó khăn của doanh nghiệp và thách thức của thị trường trái phiếu hiện nay, ngụ ý chiến lược vốn cho doanh nghiệp gồm: Mở rộng kênh vốn từ khách hàng và đối tác và chủ động minh bạch hồ sơ tín dụng trên thị trường vốn, đồng thời đầy mạnh chào bán trái phiếu ra công chúng.

Nhìn chung, mặc dù có thách thức nhưng không thể không kỳ vọng về triển vọng dài hạn của thị trường trái phiếu doanh nghiệp. Bởi chỉ tính riêng quy hoạch ngành năng lượng theo quy hoạch Điện VIII, nền kinh tế và doanh nghiệp cần huy động tới 14 tỷ USD để triển khai các dự án và tín dụng ngân hàng không thể tài trợ dài hạn đủ cho nhu cầu vốn này. Do đó, trái phiếu doanh nghiệp chắc chắn sẽ phải khơi thông và phát triển mạnh mẽ hơn nữa. Tuy nhiên, triển vọng này có phần phụ thuộc vào Nghị định sửa đổi Nghị định 153 sắp được cơ quan quản lý ban hành tới đây.

Tác giả: Nguyễn Quang Thuân

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.