Chính phủ đã ban hành Nghị định 65/2022/NĐ-CP (Nghị định 65) sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế. So với các bản dự thảo đã được lấy ý kiến các thành viên thị trường trong nhiều tháng qua, Nghị định 65 có nhiều điểm mới và đáng chú ý.

Nghị định 65/2022 NĐ-CP có nhiều điểm mới được sửa đổi, bổ sung để thị trường trái phiếu phát triển lành mạnh, bền vững. Ảnh minh họa

"Nắn" phát hành trái phiếu đúng mục đích

Trong đó, về phía doanh nghiệp chủ thể phát hành, Nghị định 65 sửa đổi quy định về mục đích phát hành trái phiếu nhằm tăng cường trách nhiệm và nghĩa vụ của doanh nghiệp phát hành trong việc sử dụng tiền thu từ phát hành trái phiếu đúng mục đích.

Cụ thể, mục đích phát hành trái phiếu là để thực hiện các chương trình, dự án đầu tư, cơ cấu lại nợ của chính doanh nghiệp hoặc mục đích phát hành trái phiếu theo quy định của pháp luật chuyên ngành. Doanh nghiệp phải nêu cụ thể mục đích phát hành tại phương án phát hành và công bố thông tin cho nhà đầu tư đăng ký mua trái phiếu. Việc sử dụng vốn huy động từ phát hành trái phiếu của doanh nghiệp phải đảm bảo đúng mục đích theo phương án phát hành và nội dung công bố thông tin cho nhà đầu tư.

Bên cạnh đó, Nghị định 65 bổ sung khoản 4 và khoản 5 Điều 5 về nguyên tắc phát hành và sử dụng vốn trái phiếu.

Đối với trái phiếu đã phát hành tại thị trường trong nước, doanh nghiệp chỉ được thay đổi điều kiện, điều khoản của trái phiếu quy định tại Điều 6 Nghị định này khi: Được cấp có thẩm quyền của doanh nghiệp phát hành thông qua; được số người sở hữu trái phiếu đại diện từ 65% tổng số trái phiếu cùng loại đang lưu hành trở lên chấp thuận.

Cùng với đó, tại Điều 22, Nghị định 65 đã bổ sung các thông tin về việc thay đổi điều kiện, điều khoản của trái phiếu phải được doanh nghiệp phát hành công bố thông tin bất thường.

Danh mục 2 tỷ đồng chứng thực nhà đầu tư chuyên nghiệp

Về phía nhà đầu tư, Nghị định 65 giữ nguyên quy định trong các bản dự thảo đã gây tranh luận nhiều chiều tại quy định được bổ sung về cách thức xác định nhà đầu tư chứng khoán chuyên nghiệp là đối tượng được phép đầu tư và giao dịch trái phiếu doanh nghiệp phát hành riêng lẻ.

Theo đó, nhà đầu tư chứng khoán chuyên nghiệp là nhà đầu tư có năng lực tài chính hoặc có trình độ chuyên môn về chứng khoán theo quy định tại Điều 11 Luật Chứng khoán. Tổ chức có trách nhiệm xác định nhà đầu tư chứng khoán chuyên nghiệp và tài liệu xác định nhà đầu tư chứng khoán chuyên nghiệp thực hiện theo quy định tại Điều 4 và Điều 5 Nghị định số 155/2020/NĐ-CP ngày 31 tháng 12 năm 2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Chứng khoán và các văn bản sửa đổi, bổ sung, thay thế, ngoại trừ việc xác định nhà đầu tư chứng khoán chuyên nghiệp quy định tại điểm d khoản này.

Việc xác định nhà đầu tư chứng khoán chuyên nghiệp là cá nhân theo quy định tại điểm d khoản 1 Điều 11 Luật Chứng khoán để mua trái phiếu doanh nghiệp phát hành riêng lẻ phải đảm bảo danh mục chứng khoán niêm yết, đăng ký giao dịch do nhà đầu tư nắm giữ có giá trị tối thiểu 2 tỷ đồng được xác định bằng giá trị thị trường bình quân theo ngày của danh mục chứng khoán trong thời gian tối thiểu 180 ngày liền kề trước ngày xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp, không bao gồm giá trị vay giao dịch ký quỹ và giá trị chứng khoán thực hiện giao dịch mua bán lại. Việc xác định nhà đầu tư chứng khoán chuyên nghiệp tại điểm này có giá trị trong vòng 3 tháng kể từ ngày được xác nhận.

Với việc xác định nhà đầu tư chuyên nghiệp trên cơ sở giá trị danh mục đầu tư tối thiểu 2 tỷ đồng và có giá trị trong vòng 3 tháng, trước đây các chuyên gia cũng tranh luận là việc xác định này có thể "lách" được căn cứ trên cơ sở được định chế đầu tư xác nhận giá trị danh mục. Gần nhất, tại một diễn đàn về trái phiếu mới đây, một chuyên gia cho rằng nếu không có quy định và giám sát việc xác định này một cách cụ thể, nhà đầu tư có thể "mua" được xác nhận chỉ với vài triệu đồng.

Bên cạnh đó, cần lưu ý rằng trên thị trường không ít trường hợp nhà đầu tư ủy thác tài khoản đầu tư cho một cá nhân, đại diện nhóm. Tương tự, việc "dồn cổ phiếu" để tạo danh mục như giá trị quy định để ứng phó yêu cầu xác thực cũng có thể xảy ra. Không phải ngẫu nhiên mà TS. Trương Văn Phước, Thành viên Hội đồng Tư vấn Chính sách tài chính tiền tệ Quốc gia cho rằng, Nghị định 153 sửa đổi cần phải đặt vấn đề bảo vệ nhà đầu tư lên trên hết. Các doanh nghiệp phát hành thì phải có tài sản đảm bảo, đặc biệt trong giai đoạn hiện nay. Ông cũng nói thêm rằng "nếu như nhà đầu tư chịu chơi với những loại tài sản không có tài sản không đảm bảo thì phải chấp nhận rủi ro". Có nghĩa rằng đề cao mức độ đầu tư chuyên nghiệp của nhà đầu tư, cũng đồng nghĩa nhà đầu tư trước hết phải chịu trách nhiệm về quyết định đầu tư của mình. Song song đó, là hệ thống giám sát chuẩn mực của cơ quan quản lý đi cùng nhà đầu tư, để đảm bảo cho thị trường hoạt động minh bạch và thông suốt.

Tuy nhiên, với Nghị định 65 đã quy định về nhà đầu tư chuyên nghiệp như trên, thị trường vẫn kỳ vọng điều này sẽ góp phần thanh lọc những nhà đầu tư xem "đầu tư trái phiếu doanh nghiệp như chơi bạc".

Người đại diện giám sát doanh nghiệp

Điểm rất đáng chú ý trong Nghị định 65, cũng ở góc độ đề cao vai trò nhà đầu tư, là bổ sung quy định về đại diện người sở hữu trái phiếu để tăng cường việc giám sát mục đích sử dụng vốn trái phiếu của doanh nghiệp phát hành, cũng như tăng cường giám sát việc thực hiện các cam kết khác của doanh nghiệp phát hành.

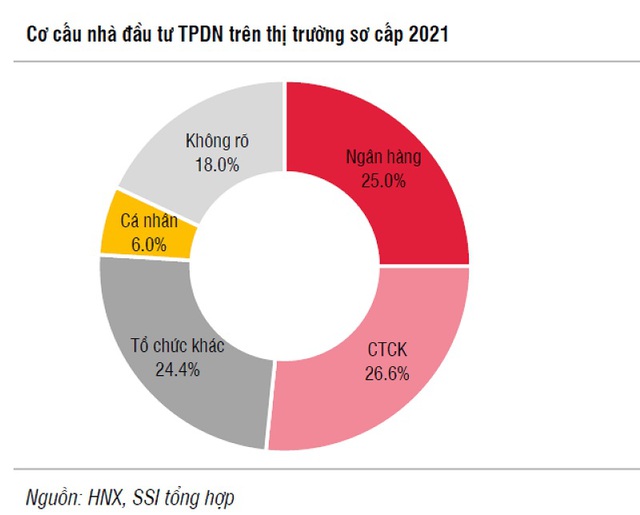

Theo thống kê của SSI, cơ cấu nhà đầu tư trên thị trường TPDN (2021) có sự hiện diện của nhà đầu tư cá nhân với tỷ lệ rất thấp. Do đó, vấn đề đặt ra là giám sát phân phối thứ cấp TPDN, loại hình riêng lẻ đến nhà đầu tư cá nhân, đúng với xác thực nhà đầu tư chuyên nghiệp

Cụ thể, đại diện người sở hữu trái phiếu thực hiện chế độ báo cáo cho Ủy ban Chứng khoán Nhà nước, sở giao dịch chứng khoán định kỳ hàng quý, hàng năm và báo cáo trong trường hợp phát hiện tổ chức phát hành có hành vi vi phạm ảnh hưởng đến quyền lợi của người sở hữu trái phiếu.

Đại diện người sở hữu trái phiếu có trách nhiệm tuân thủ quy định của pháp luật chứng khoán và quy định tại Điều 14 Nghị định 65/2022/NĐ-CP khi cung cấp dịch vụ đại diện người sở hữu trái phiếu và chịu sự quản lý, giám sát của Ủy ban Chứng khoán Nhà nước theo quy định. Trường hợp vi phạm quy định của pháp luật khi cung cấp dịch vụ tùy theo tính chất và mức độ vi phạm sẽ bị xử phạt vi phạm hành chính theo quy định về xử phạt hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán hoặc truy cứu trách nhiệm hình sự.

Một chuyên gia không muốn nêu tên cho biết, quy định này nếu làm đúng, sẽ nâng cao vai trò nhà đầu tư trong quá trình tự đảm bảo quyền trái chủ của mình. Tuy nhiên, ông cũng lo ngại sẽ có trường hợp các nhóm nhà đầu tư sẽ được các bên trung gian phân phối trái phiếu "đảm bảo" cử người đại diện giám sát doanh nghiệp, chủ thể phát hành, qua đó làm giảm nhẹ vai trò giám sát thực sự của các trái chủ.

Xếp hạng tín nhiệm không hoàn toàn bắt buộc

Đối với nội dung cũng rất được doanh nghiệp quan tâm khi các bản dự thảo đưa ra quy định bắt buộc xếp hạng tín nhiệm, Nghị định 65 có nội dung Sửa đổi khoản 2, khoản 3 và khoản 4 Điều 12; trong đó với khoản 2- Hồ sơ chào bán trái phiếu bao gồm các tài liệu cơ bản, mục e quy định tài liệu "Kết quả xếp hạng tín nhiệm đối với doanh nghiệp phát hành trái phiếu nếu doanh nghiệp phát hành thuộc các trường hợp phải xếp hạng tín nhiệm và thời điểm áp dụng theo quy định tại khoản 2 Điều 19 và khoản 3 Điều 310 Nghị định số 155/2020/NĐ-CP".

Như vậy, không phải 100% doanh nghiệp phát hành trái phiếu riêng lẻ bắt buộc phải có kết quả xếp hạng tín nhiệm.

Theo khoản 2 Điều 19 - Điều kiện phát hành trái phiếu ra công chúng, tổ chức phát hành hoặc trái phiếu đăng ký chào bán phải được xếp hạng tín nhiệm bởi tổ chức xếp hạng tín nhiệm được Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh trong các trường hợp:

a) Tổng giá trị trái phiếu theo mệnh giá huy động trong mỗi 12 tháng lớn hơn 500 tỷ đồng và lớn hơn 50% vốn chủ sở hữu căn cứ trên báo cáo tài chính kỳ gần nhất trong các báo cáo sau: báo cáo tài chính năm gần nhất được kiểm toán hoặc báo cáo tài chính bán niên gần nhất được soát xét (trường hợp tổ chức phát hành là đối tượng phải công bố báo cáo tài chính bán niên được soát xét) bởi tổ chức kiểm toán được chấp thuận; hoặc

b) Tổng dư nợ trái phiếu theo mệnh giá tính đến thời điểm đăng ký chào bán lớn hơn 100% vốn chủ sở hữu căn cứ trên báo cáo tài chính kỳ gần nhất trong các báo cáo sau: báo cáo tài chính năm gần nhất được kiểm toán hoặc báo cáo tài chính bán niên gần nhất được soát xét (trường hợp tổ chức phát hành là đối tượng phải công bố báo cáo tài chính bán niên được soát xét) bởi tổ chức kiểm toán được chấp thuận.

Theo khoản 3 Điều 310 Nghị định số 155/2020 - Điều khoản chuyển tiếp "Quy định tại khoản 2 Điều 19 Nghị định này được áp dụng sau 02 năm kể từ ngày Nghị định này có hiệu lực". Nghị định 155 có hiệu lực từ ngày 1/1/2021, tức các trường hợp doanh nghiệp phải áp dụng xếp hạng tín nhiệm trong trường hợp theo quy định tại Nghị định 155 như các khoản, điều nêu trên, cũng sẽ có hiệu lực bắt buộc kể từ ngày 1/1/2023.

Theo đó, dù Nghị định 65 có hiệu lực thi hành từ ngày 16 tháng 9 năm 2022, riêng trường hợp doanh nghiệp phải có kết quả xếp hạng tín nhiệm bắt buộc cũng sẽ chỉ áp dụng vào đầu năm tới.

Tác giả: Lê Mỹ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Địa chỉ thiết kế trang web chuyên nghiệp

- Bí kíp giữ chồng ở nhà của Chị Em

- https://dongphucsaigon.vn/product/ao-phong-dong-phuc-flixbus-mau-trang-phoi-bo-cao-cap/

- ghế giám đốc Bchair.vn

- Website sloganhay.com kho tàng slogan sáng tạo, ý nghĩa.

- Mẫu bảng tính lương theo giờ

- Cho thuê máy photocopy màu

- Cung cấp cho Thuê bốc vác theo giờ giá tốt

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.