Báo cáo tài chính riêng cho năm kết thúc ngày 31/12/2021, được kiểm toán bởi KPMG của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) ghi nhận những con số bất ngờ.

Agribank có kết quả kinh doanh tích cực trong 2021

Cụ thể, đến cuối năm 2021, tổng tài sản của Agribank đạt 1,694 triệu tỷ đồng, tăng 8,1% so với cuối năm 2020; nguồn vốn đạt trên 1,58 triệu tỷ đồng, trong đó, tiền gửi khách hàng đạt 1,545 triệu tỷ đồng, tăng 9,8% so với cuối 2020; tổng dư nợ cho vay nền kinh tế đạt trên 1,314 triệu tỷ đồng tăng 8,4% so với cuối 2020 (bao gồm dự phòng rủi ro cho vay khách hàng hơn 34 nghìn tỷ đồng). Agribank ghi nhận lợi nhuận 14,502 nghìn tỷ đồng, tăng 12% so với 2020 đưa Agribank vững vị trí trong “Câu lạc bộ hơn 10.000 tỷ” và đảm bảo các tỷ lệ an toàn hoạt động theo quy định.

Đáng chú ý, bóc tách số liệu kinh doanh của Agribank, các trụ cột mang về lợi nhuận cho ngân hàng là: Hoạt động cho vay, thu dịch vụ, kinh doanh vàng, ngoại hối và từ hoạt động khác. Theo đó, Agribank tăng thu nhập lãi thuần 8% so với năm 2020, tương ứng đã thu về 46.712,689 tỷ đồng; lãi thuần từ hoạt động dịch vụ giảm nhẹ so với 2020, mang về 4,311 nghìn tỷ đồng; lãi thuần từ hoạt động kinh doanh vàng và ngoại hối tăng 60% so với 2020, mang về 1,515 nghìn tỷ đồng và lãi thuần từ hoạt động khác ghi nhận tới 8,091 nghìn tỷ đồng bao gồm thu từ nợ gốc đã xử lý (hơn 7,5 nghìn tỷ đồng); thu từ lãi các khoản nợ đã xử lý rủi ro (hơn 1,3 nghìn tỷ đồng) và 2 khoản thu từ thanh lý tài sản, thu khác.

Như vậy, như nhiều ngân hàng khác, tăng trưởng từ hoạt động cho vay vẫn là động lực chính đóng góp trong tổng thu nhập của Agribank năm 2021.

Trong cơ cấu dư nợ cho vay khách hàng, hơn 1,3 triệu tỷ đồng được Agribank cho vay tổ chức kinh tế, cá nhân trong nước. Theo Agribank, trong đó gần 70% dư nợ cho vay phục vụ phát triển nông nghiệp, nông dân và nông thôn, chiếm tỷ trọng lớn nhất trong dư nợ tín dụng “Tam nông” tại Việt Nam.

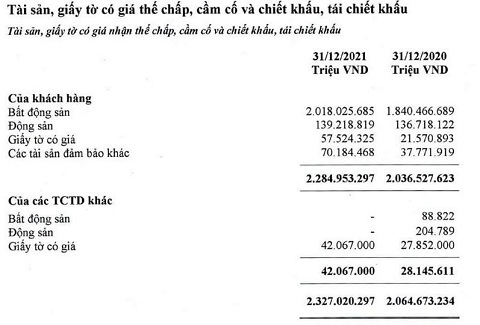

Đáng chú ý, theo thuyết minh tại BCTC riêng của Agribank, giá trị tài sản đảm bảo thế chấp bằng bất động sản ngân hàng nắm giữ đến cuối năm 2021 đạt cao gấp rưỡi so với số dư cho vay khách hàng và chiếm tới 87% tổng giá trị tài sản thế chấp tại ngân hàng. Đây là lần đầu tiên trong hệ thống có nhà băng nắm giữ tài sản đảm bảo thế chấp bằng bất động sản vượt mốc 2 triệu tỷ đồng và vượt qua cả các ngân hàng có dư nợ đang top hệ thống như BIDV (1,65 triệu tỷ dư nợ tín dụng và đầu tư).

Bên cạnh đó, Agribank cũng nắm các tài sản thế chấp là động sản, giấy tờ có giá của khách hàng và các tổ chức tín dụng khác, cùng các tài sản đảm bảo khác.

Khối tài sản đảm bảo thế chấp bằng bất động sản có trị giá "khủng " của Agribank gợi nhiều vấn đề.

Thứ nhất, một chuyên gia phân tích, Agribank là ngân hàng chuyên cho vay phục vụ phát triển nông nghiệp, nông dân và nông thôn. Điều đó có nghĩa là hầu hết khách hàng vay của Agribank bao gồm các đối tượng có tính ưu tiên này, để tiếp cận tín dụng, đều có tài sản đảm bảo là bất động sản để thế chấp khoản vay tại ngân hàng (?). Nhìn ở góc độ lợi ích của ngân hàng, cấp tín dụng các khoản vay có tài sản đảm bảo thế chấp bằng bất động sản là một lựa chọn “chắc ăn”, đảm bảo cho chất lượng tín dụng, chất lượng tài sản của ngân hàng ít gặp rủi ro so với những khoản vay có đảm bảo thế chấp là tài sản ít có giá, dễ mất giá và có tính biến động cao khác (ví dụ cổ phiếu, giấy tờ có giá khác, nhà xưởng, xe.v.v), hoặc chưa nói tới là cho vay tín chấp không tài sản đảm bảo.

(Nguồn: Báo cáo tài chính riêng 2021 của Agribank)

Thứ hai, nhìn ở góc độ này, đồng thuận quan điểm đánh giá phía lợi ích và quản trị ngân hàng, TS. Đinh Thế Hiển, chuyên gia Tài chính cho rằng tài sản bảo đảm khoản vay là bất động sản sẽ khiến an toàn tín dụng của ngân hàng cao hơn. Tuy nhiên, ở góc độ khác, ông nhấn mạnh, cần phải xem xét đó là tài sản bất động sản cụ thể ra sao. “Bởi nếu tài sản dùng để thế chấp đảm bảo cho khoản vay chính là tài sản hình thành trong tương lai, hoặc được định giá cao tại thời điểm giá đất, giá tài sản được đẩy lên; hoặc đó là tài sản rơi vào khu vực, loại hình kém thanh khoản, người vay không dựa vào năng lực kinh doanh mà dựa vào chính tài sản bất động sản với kỳ vọng hình thành đầu tư tương lai để trả nợ, thì khoản vay đó trở nên rủi ro cao, thậm chí nguy hiểm. Còn ngược lại, trong trường hợp đó là các tài sản bất động sản của các công ty sản xuất kinh doanh, có nguồn tiền đều và cốt lõi không dựa vào bất động sản như Vinamilk, Vĩnh Hoàn... thì đó lại là khoản vay có tài sản bảo đảm chất lượng và rất tốt, xác suất đưa khoản vay thành nợ xấu khiến ngân hàng phải tính toán xử lý tài sản thu hồi nợ thấp hơn”, ông nói.

Ngoài ra, một chuyên gia không muốn tên cũng phân tích, với trường hợp của Agribank, do đặc thù cho vay phục vụ nông nghiệp, nông dân, nông thôn, nên không loại trừ tài sản bất động sản thế chấp đảm bảo cho các khoản vay còn có tỷ trọng lớn là các loại đất ở, đất nông nghiệp, đất rừng .v.v mà yếu tố pháp lý đi theo chính sách, quy hoạch... có sự thay đổi thì sẽ ảnh hưởng hoặc tác động tăng, giảm giá trị tài sản cũng như có mức độ rủi ro gắn với khả năng thanh khoản, với việc ngân hàng thanh lý đạt giá trị bao nhiêu khi muốn thu hồi nợ. Tổng giá trị tài sản thế chấp cho các khoản vay mà ngân hàng đang có, là tài sản bất động sản, do đó cũng luôn có thể thay đổi, ông này lưu ý.

Trên thực tế, Agribank đã và đang là một trong những ngân hàng tích cực rao bán tài sản địa ốc nhằm thu hồi nợ trong thời gian qua. Ngay đầu tháng 3, cuối tháng 4, Agribank đã tiến hàng rao bán hàng loạt tài sản thế chấp của khoản cho vay theo giá ngang giá thu hồi nợ gốc hoặc thậm chí có tài sản thấp, chỉ còn 75%- 40% so với giá trị nợ gốc cho vay. Mức chiết khấu giá trị các tài sản/ nợ gốc như vậy đang được ghi nhận là cao hơn so với mức chiết khấu chung mà các nhà băng vẫn đang áp dụng khi thanh lý tài sản thế chấp là địa ốc, theo giá chào bán phổ biến là nguyên giá nợ gốc+ lãi, hoặc 90-80%.

Tác giả: Lê Mỹ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.