Bộ phận Phân tích và Tư vấn đầu tư Khách hàng Cá nhân thuộc Công ty Cổ phần Chứng khoán Sài Gòn (SSI) vừa công bố Báo cáo thị trường tài chính tiền tệ Việt Nam tháng 1/2019, trong đó ghi nhận VN Index đóng cửa phiên ngày 31/1 tại mức 910,65 điểm, tăng thêm 2,03% so với thời điểm cuối năm 2018. VIC, VNM, VHM cùng nhóm cổ phiếu Ngân hàng (VCB, MBB, EIB) đóng vai trò hỗ trợ cho đà tăng của chỉ số.

Tuy nhiên, giằng co, phân hóa đi kèm với thanh khoản thấp vẫn là diễn biến chính của tháng 1 khi TTCK vừa trải qua tháng 12 đầy biến động (VN Index giảm 3,81% MoM) trong khi đó kinh tế toàn cầu giảm tốc và diễn biến đa chiều từ thị trường Hoa Kỳ và Trung Quốc tạo ra tâm lý thận trọng cho giới đầu tư.

Ảnh hưởng từ những diễn biến quốc tế phức tạp

Báo cáo của IMF cắt giảm triển vọng toàn cầu, số liệu vĩ mô kém tích cực của Trung Quốc, nhiều cơ quan của Chính phủ Mỹ đóng cửa là những mảnh ghép trong bức tranh màu xám của thị trường tài chính toàn cầu trong tháng 1. VN Index mất 1,52% giá trị, ghi nhận mức giảm cao nhất tháng đầu năm trong phiên 3/1 khi Trung Quốc công bố số liệu PMI tháng 12 sụt giảm so với tháng liền trước. Không chỉ PMI, tăng trưởng GDP Q4 cùng số liệu xuất nhập khẩu kém khả quan là nguyên nhân chính tạo ra các phiên điều chỉnh đối với TTCK.

Trong khi thị trường bắt đầu lo ngại về tăng trưởng của Trung Quốc thì hai cuộc đàm phán thương mại Mỹ - Trung ngay trong tháng 1 của hai nền kinh tế lớn nhất thế giới đã hỗ trợ cho tâm lý của nhà đầu tư. FED cũng phát đi những tín hiệu tích cực hơn đối với TTCK, khi mà Chủ tịch Jerome Powell cho thấy sự thận trọng đối với khả năng tăng lãi suất trong năm 2019.

Phân hóa giữa các thông tin vĩ mô, S&P 500 vẫn tăng trưởng mạnh 7,86% MoM. Động lực chính hỗ trợ cho diễn biến của các chỉ số tại thị trường Mỹ là KQKD Q4/2018 của các doanh nghiệp niêm yết. Theo The Earnings Scout, tính đến ngày 5/2, có gần 50% các doanh nghiệp công bố KQKD Q4, trong đó có 71% vượt ước tính của giới phân tích.

Mức hồi phục mạnh mẽ của thị trường Hoa Kỳ hỗ trợ tâm lý giao dịch của nhà đầu tư Việt Nam. Mặc dù xu hướng chủ đạo vẫn là giằng co với phần lớn các phiên giao dịch đều biến động dưới 1%, tuy nhiên mức tăng của VN Index trong tháng 1 vẫn được duy trì.

Thanh khoản thị trường cơ sở rơi xuống mức thấp nhất kể từ tháng 2/2017, phản ánh tâm lý thận trọng của giới đầu tư. GTGD bình quân trên 3 sàn đạt 3,7 nghìn tỷ đồng, giảm 30,6% MoM, chỉ bằng 1/3 giá trị giao dịch trên thị trường HĐTL (đạt 11.1 nghìn tỷ đồng trong tháng 1).

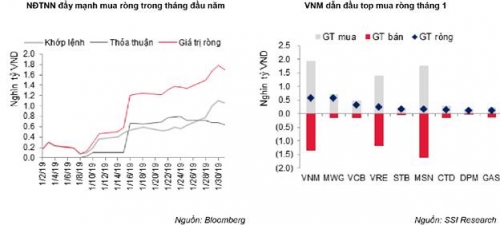

Một dấu hiệu tích cực là Khối ngoại tiếp tục mua ròng. Nối tiếp giao dịch mua ròng 730 tỷ đồng trong tháng 12, NĐTNN mua ròng 1,3 nghìn tỷ đồng trên HOSE trong tháng đầu năm 2019. Tính riêng kênh khớp lệnh, khối ngoại mua thêm 728 tỷ đồng.

Đứng đầu top mua ròng của NĐTNN là VNM với giá trị 566,7 tỷ đồng, vượt trội so với con số mua ròng 293 tỷ đồng trong tháng 12. Giao dịch tích cực của khối ngoại là động lực chính giúp VNM tăng 12,5% MoM, đứng thứ hai trong các cổ phiếu hỗ trợ mạnh nhất cho chiều tăng của VN Index, chỉ xếp sau VIC. Bên cạnh VNM, danh mục mua ròng của NĐTNN còn tập trung vào một số các cổ phiếu vốn hóa lớn khác như MWG (566 tỷ đồng), VCB (317,9 tỷ đồng).

Kênh đầu tư ETF cũng cho thấy có dòng tiền vào VFM VN30 với giá trị xấp xỉ 110 tỷ và Vaneck là 280 tỷ. Tâm lý tích cực hơn của giới đầu tư trên thế giới đã có tác động đến dòng tiền mới qua ETF và giá trị mua ròng của NĐTNN tại Việt Nam.

Tăng trưởng chậm lại, phân hóa theo từng doanh nghiệp

Tính đến hết ngày 1/2, có 521 doanh nghiệp niêm yết công bố KQKD Q4/2018, mức tăng trưởng lợi nhuận ước tính của toàn thị trường đạt 7,76% YoY, thấp nhất trong các quý của năm 2018. Tốc độ tăng trưởng của các DNNY trên HOSE là 8,74% trong khi con số này đối với VN30 là 0,41%.

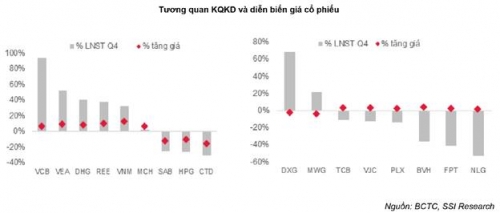

Tính riêng nhóm VN30, có 16 doanh nghiệp giảm lãi, nhiều hơn so với 13 công ty tăng lãi trong Q4/2018. SAB, VJC, CTD, HPG, CTD, GAS đều ghi nhận lợi nhuận sụt giảm so với cùng kỳ. Bên cạnh đó, có 2 doanh nghiệp lỗ trong Q4/2018 là CTG và SBT.

Lĩnh vực Ngân hàng là tiêu biểu cho sự phân hóa về kết quả kinh doanh. MBB, ACB, HDB ghi nhận mức tăng trưởng LNST trên 100%, VPB tăng 26,7% YoY. Ngược lại, BID, TCB có lợi nhuận sụt giảm trong quý cuối năm 2018 còn CTG lỗ 698 tỷ đồng, đưa tổng lợi nhuận 2018 của ngân hàng này giảm 27,2% YoY, về mức 5,4 nghìn tỷ đồng.

Trái ngược với mùa công bố KQKD Q3/2018, khi giá cổ phiếu chịu ảnh hưởng từ diễn biến chung của thị trường, không phản ánh theo mức tăng trưởng lợi nhuận, tình hình quý IV/2018 đã có chút thay đổi. Đã có nhiều cổ phiếu diễn biến đồng pha theo tốc độ tăng trưởng lợi nhuận. VCB, VNM, DHG, REE, HPG, SAB, CTD là những ví dụ tiêu biểu.

Tính trong năm 2018, lĩnh vực Bất động sản và Ngân hàng dẫn đầu tốc độ tăng trưởng lợi nhuận của thị trường, với giá trị lần lượt 94% YoY và 33% YoY. Nhóm Bán lẻ và Hàng, dịch vụ Công nghiệp đứng tiếp theo với tốc độ 28% và 21% trong khi đó Xây dựng & VLXD, Bảo hiểm ghi nhận mức tăng trưởng âm, lần lượt là -30% và -13% YoY.

Theo Thời báo ngân hàng

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.