Các văn bản luật liên quan đến thị trường bất động sản, luật đất đai… có hiệu lực có thể tạo động lực thị trường thép phục hồi tích cực.

Xuất khẩu tăng trưởng

Hiệp hội Thép Việt Nam (VSA) cho biết, tính chung 7 tháng đầu năm 2024, sản xuất thép thô đạt hơn 12,8 triệu tấn, tăng 21% so với cùng kỳ năm 2023. Tiêu thụ thép thô nội bộ và xuất bán đạt 12,41 triệu tấn, tăng 17% so với cùng kỳ năm 2023. Trong đó, xuất khẩu đạt 1,58 triệu tấn, tăng 45% so với cùng kỳ 2023.

Sản xuất thép thành phẩm các loại đạt 16,959 triệu tấn, tăng 9,4%. Trong đó, sản xuất thép tôn mạ kim loại và sơn phủ màu đạt cao nhất là 29,2%, thép xây dựng 14,6% và HRC là 2,9%; sản xuất thép cuộn cán nguội và ống thép đều ghi nhận mức tăng trưởng âm là 14,9% và 1,1%.

Bán hàng thép thành phẩm đạt 16,75 triệu tấn, tăng 14,3% so với 7 tháng 2023. Xuất khẩu thép thành phẩm đạt 4,895 triệu tấn thép, tăng trưởng 6,8%. Mức tăng trưởng cuộn cán nguội CRC đạt cao nhất 40,6%, tiếp đến là tôn mạ kim loại và sơn phủ màu và thép xây dựng; tuy nhiên xuất khẩu ống thép giảm 1,2% và HRC giảm nhẹ 0,8%.

Như vậy cả xuất khẩu thép thô và xuất khẩu thép thành phẩm đều tăng trưởng, lần lượt là 17% và 6,8%.

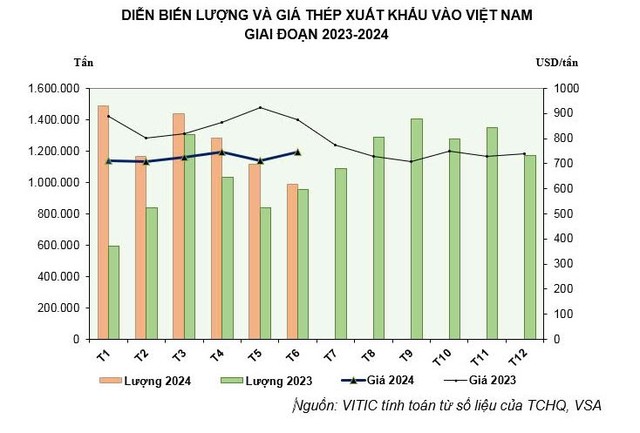

Diễn biến lượng và giá xuất khẩu thép giai đoạn 2023-2024.

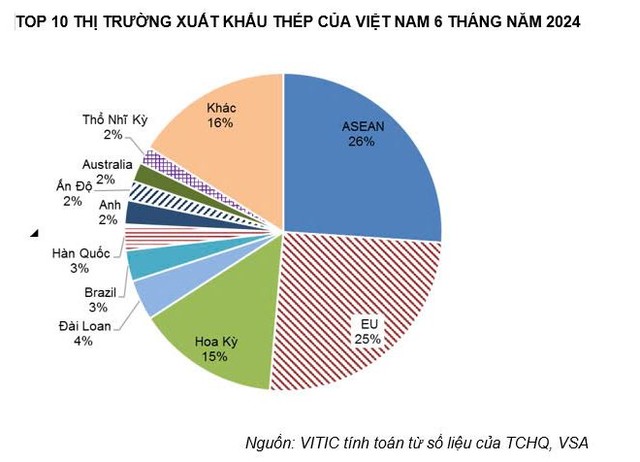

Về thị trường xuất khẩu, Đông Nam Á vẫn là thị trường chủ lực của thép Việt Nam (26%), tiếp đến là thị trường EU (25%) và thị trường Mỹ (15%)…

Xuất khẩu tôn mạ của Việt Nam ghi nhận phục hồi tốt. Trong đó, đóng góp rất lớn tới từ lượng thép xuất khẩu tới thị trường EU do nguồn cung ở đây bị ảnh hưởng nặng nề sau động đất của Thổ Nhĩ Kỳ và tình trạng thiếu hụt năng lượng diễn ra.

Sản lượng thép thô toàn cầu bắt đầu đi vào quá trình phục hồi, đạt 954,6 triệu tấn trong 6 tháng đầu năm 2024 đến từ hầu hết các quốc gia sản xuất thép lớn trên thế giới. Một số khu vực có mức sụt giảm là Trung Quốc (-1%); Nga (-3%) trong bối cảnh thị trường bất động sản tại các quốc gia này chưa phục hồi

Tại Trung Quốc, nhu cầu yếu hơn dự kiến, các nhà sản xuất đẩy mạnh xuất khẩu và thanh lý hàng tồn kho, thị trường bất động sản (chiếm 35% nhu cầu thép) tiếp tục suy yếu, Chính phủ đã hủy bỏ chính sách hoàn thuế xuất khẩu. Giá thép xây dựng và HRC duy trì mặt bằng thấp trong nửa đầu năm 2024, ở mức 470- 500 USD/tấn.

Sự sụt giảm giá thép tại Trung Quốc phản ánh tình trạng dư thừa nguồn cung và nhu cầu yếu kém trên toàn thị trường. Thị trường thép Trung Quốc đang trải qua một giai đoạn khó khăn chưa từng có, với giá cả sụt giảm mạnh và triển vọng ảm đạm kéo dài đến năm 2025.

Nguồn cung thép châu Á đặc biệt là Trung Quốc tràn sang các thị trường lớn như Mỹ, EU trong quý II/2024. Trước bối cảnh này, Mỹ và EU đã đưa ra khẩn cấp các biện pháp điều tra thuế chống bán phá giá trực tiếp tới Trung Quốc và các quốc gia có liên quan nhằm bảo vệ cho ngành sản xuất nội địa đang trên đà phục hồi.

Công ty Chứng khoán Vietcombank (VCBS) đánh giá, trong ngắn hạn, giá thép tại EU và Mỹ có thể đã tạo đáy sau khi tăng cường các biện pháp bảo hộ cho ngành sản xuất nội địa, từ đó giảm sự ảnh hưởng của nguồn thép giá rẻ tại Trung Quốc.

Trong lịch sử quá khứ các lần áp thuế tương tự, giá thép thường tạo đáy trong ngắn hạn, tuy nhiên về xu hướng vẫn chịu áp lực bởi xu hướng giá thép Trung Quốc. VCBS không đánh giá giá thép xuất khẩu tại các quốc gia này có thể phục hồi mạnh do bị ảnh hưởng bởi xu hướng chung, tuy nhiên đà giảm mạnh vừa qua có thể sẽ dừng lại trong ngắn hạn.

Trong thời gian tới, nhu cầu nhập khẩu thép tại các quốc gia như Mỹ và EU tiếp tục duy trì khởi sắc trong bối cảnh các quốc gia này hạ lãi suất và phục hồi phát triển kinh tế.

Các thị trường xuất khẩu chủ lực của thép Việt Nam.

Kỳ vọng thị trường trong nước

Giá thép thanh tại Việt Nam sau đà giảm liên tiếp đã đi ngang ở mốc 14 triệu đồng/tấn (thấp nhất trong nhiều năm) mặc dù thép giá rẻ Trung Quốc tràn vào. Tình trạng này đến từ áp lực giảm giá theo giá thép thế giới và nhu cầu tiêu thụ thép trong nước phục hồi đã làm vơi đi áp lực giảm giá.

Tuy nhiên, VCBS cho rằng giá thép có thể sẽ tiếp tục có sự điều chỉnh giá trước bối cảnh giá thép Trung Quốc giảm mạnh và mùa mưa là thấp điểm xây dựng có thể tạo áp lực giảm giá đối với giá thép trong nước. VCBS kỳ vọng giá thép thanh điều chỉnh về mức 12.500-13.000 triệu đồng/tấn cho nửa cuối năm 2024 trong bối cảnh chênh lệch giá thép rất lớn tại Việt Nam và Trung Quốc.

Ngành bất động sản trong nước dần phục hồi là bệ đỡ cho nhu cầu ngành vào 2024. Thị trường xây dựng bất động sản (chiếm 60% nhu cầu thép) đang dần được tháo gỡ khó khăn nhờ những chính sách sửa đổi. Số dự án đang triển khai cho thấy sự tăng trưởng rõ rệt tại miền Bắc và có sự phục hồi tại khu vực miền Nam. Điều này giúp cho nhu cầu tiêu thụ vật liệu xây dựng có thể duy trì trong các quý tới.

Bên cạnh đó, các luật Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản có hiệu lực từ 1/8/2024 kỳ vọng sẽ giúp thị trường đẩy mạnh nguồn cung trong thời gian tới giúp tăng nhu cầu tiêu thụ thép xây dựng trong nước.

Sản lượng tiêu thụ thép được kỳ vọng cải thiện tăng khi thị trường bất động sản trong nước dần phục hồi.

Theo Agriseco Research, doanh nghiệp ngành thép kỳ vọng tăng sản lượng tiêu thụ. Tập đoàn Hòa Phát (HPG) sẽ có sản lượng tiếp tục cải thiện với đóng góp từ chính từ thép xây dựng trong nước.

Theo hiệp hội Thép Việt Nam, tăng trưởng ngành xây dựng 6 tháng đầu năm đạt 7,34% so với cùng kỳ năm trước, thị trường bất động sản quý II/2024 tiếp tục ghi nhận tín hiệu hồi phục về nguồn cung, tăng gấp 3 lần và lượng giao dịch tăng gấp 2,4 lần so với quý trước. Biên lợi nhuận gộp dự báo được cải thiện trong các quý tới nhờ giá nguyên vật liệu đầu vào giảm.

Tính từ đầu năm đến nay, giá than cốc và quặng sắt đang trong xu hướng giảm do nhu cầu tiêu thụ tại Trung Quốc vẫn yếu. Trong khi đó, giá thép nội địa chỉ giảm nhẹ và được dự báo sẽ tăng lại trong nửa cuối 2024 nhờ nhu cầu từ thị trường bất động sản giúp cải thiện biên lợi nhuận cho doanh nghiệp trong các quý tới.

Tại Tập đoàn Hoa Sen (mã chứng khoán HSG), VCBS nhận định có sản lượng tiêu thụ tiếp tục đà phục hồi khi các thị trường xuất khẩu chính như Mỹ và EU hồi phục, xuất phát từ lạm phát đi xuống, kỳ vọng hạ lãi suất và thị trường bất động sản nội địa đang có những dấu hiệu tốt trong việc phục hồi, đặc biệt sau những biện pháp thúc đẩy tăng trưởng quyết liệt của Chính phủ. Giá thép xuất khẩu tại Mỹ và EU có sự điều chỉnh trong quý II theo giá thép Trung Quốc.

VCBS cho rằng, biên lợi nhuận của ngành trong quý III và quý IV/2024 sẽ thu hẹp lại trong bối cảnh giá thép xuất khẩu đã điều chỉnh. Mảng nhựa tiếp tục đóng góp tốt cho lợi nhuận của HSG. Giá hạt nhựa PVC duy trì ở mức thấp tạo điều kiện cho mảng nhựa tăng trưởng.

Còn tại Thép Nam Kim (mã chứng khoán NKG), Công ty tập trung xuất khẩu vào thị trường châu Âu với kỳ vọng tăng trưởng nhu cầu thép cao nhất trong các thị trường. Với tỷ trọng doanh thu cao vào châu Âu (lên tới 50%), VCBS cho rằng rủi ro có thể xảy ra khi ngành sản xuất nội địa tại thị trường này đang phục hồi nhanh và có thể xảy ra các biện pháp bảo hộ. Tuy nhiên, SMC là một trong những nhà phân phối nội địa lớn của NKG đang trong giai đoạn khó khăn có thể sẽ ảnh hưởng lớn tới sự phục hồi của kênh tiêu thụ nội địa trong năm 2024. NKG duy trì quan điểm thận trọng với nhu cầu thị trường nên lượng hàng tồn kho không biến đổi quá nhiều trong kỳ.

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- máy làm kem tươi

- Mua ngay máy giặt toshiba giá tốt nhất

- Bộ sưu tập đá vụn trắng thanh lọc

- Giá Cà Phê Thế Giới

- máy rửa chén siêu âm

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.