Bài viết phân tích những rủi ro tín dụng tại các ngân hàng thương mại và đưa ra một số giải pháp nhằm giảm thiểu rủi ro tín dụng tại các ngân hàng thương mại.

Phòng ngừa hạn chế rủi ro tín dụng là vấn đề khó khăn, phức tạp.

Phòng ngừa hạn chế rủi ro tín dụng là vấn đề khó khăn, phức tạp. Rủi ro tín dụng thường khó kiểm soát và dẫn đến những thiệt hại, thất thoát về vốn và thu nhập của ngân hàng. Trong thời gian qua, vấn đề rủi ro và quản trị rủi ro trong hoạt động cấp tín dụng của các tổ chức tín dụng ở Việt Nam đã trở nên cấp thiết khi có các con số về nợ xấu được công bố.

Thực trạng quản trị rủi ro tín dụng tại các ngân hàng thương mại ở Việt Nam

Trong bối cảnh cạnh tranh và hội nhập như hiện nay, một trong những vấn đề đặt ra cho sự tồn tại và phát triển của ngân hàng thương mại (NHTM) là khả năng quản trị rủi ro, đặc biệt là rủi ro tín dụng (RRTD) một cách toàn diện và hệ thống. Phòng ngừa hạn chế RRTD là vấn đề khó khăn, phức tạp. RRTD thường khó kiểm soát và dẫn đến những thiệt hại, thất thoát về vốn và thu nhập của ngân hàng. Hoạt động phòng ngừa hạn chế RRTD được thực hiện tốt sẽ đem lại những lợi ích cho ngân hàng như: (i) Giảm chi phí, nâng cao được thu nhập, bảo toàn vốn cho NHTM; (ii) Tạo niềm tin cho khách hàng gửi tiền và nhà đầu tư; (iii) Tạo tiền đề để mở rộng thị trường và tăng uy tín, vị thế, hình ảnh, thị phần cho ngân hàng.

Thời gian qua, ở Việt Nam hệ thống tổ chức tín dụng (TCTD) đã giữ được ổn định một bước căn bản, năng lực tài chính quản trị của các NHTM, nhất là quản trị rủi ro đã có chuyển biến mạnh mẽ và tích cực, từng bước đáp ứng được yêu cầu của hội nhập quốc tế. Khuôn khổ pháp lý về chuẩn mực an toàn lành mạnh, an toàn của các TCTD được cải thiện, tiến gần hơn tới thông lệ, chuẩn mực ngân hàng quốc tế, tạo nền tảng cho các TCTD hoạt động an toàn hơn và thúc đẩy cơ cấu lại theo các mục tiêu, định hướng đã đề ra. Các NHTM Việt Nam từng bước triển khai, áp dụng chuẩn an toàn vốn Basel II theo đúng lộ trình. Tuy nhiên, quản trị rủi ro trên thị trường tài chính vẫn là vấn đề cần đặc biệt chú trọng của các NHTM Việt Nam, bởi hệ thống ngân hàng đang gánh số nợ xấu cao so với chuẩn quốc tế…

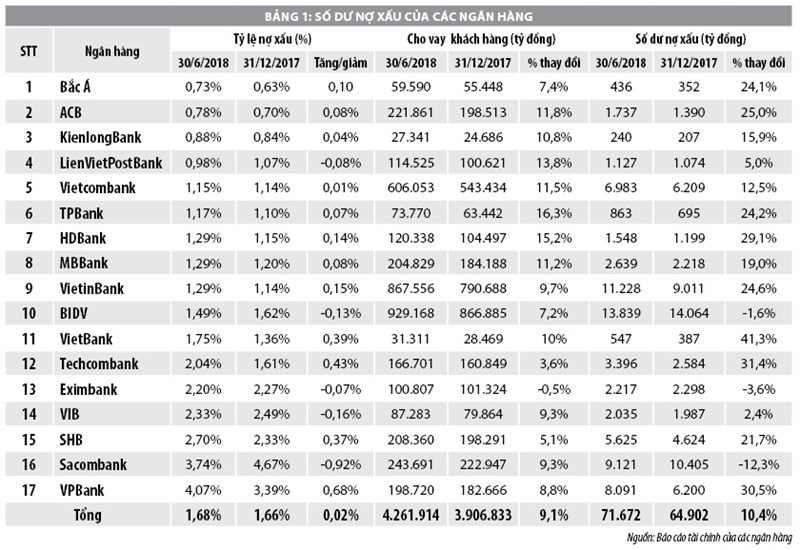

Theo Báo cáo tài chính của 17 NHTM gồm: Bắc Á, ACB, Kiên Long, Liên Việt Postbank, Vietcombank, TPBank,HDBank, MBBank, VietinBank, BIDV, VietBank, Techcombank,Eximbank, VIB, SHB, Sacombank, VPBank, tính đến ngày 30/6/2018 số tiền cho vay khách hàng của 17 ngân hàng này đạt 4.262 nghìn tỷ đồng, tăng 9,1% so với ngày 31/12/2017. Cùng với sự tăng lên của số dư cho vay, nợ xấu của các ngân hàng cũng biến động theo chiều tương xứng với 71,7 nghìn tỷ, tăng 10,4% so với 31/12/2017. Có 14/17 ngân hàng tăng trưởng về số dư nợ xấu và 12/17 ngân hàng có tỷ lệ nợ xấu cao hơn cuối năm trước. Trong đó, tổng nợ nhóm 5, tức nợ có khả năng mất vốn tính đến cuối tháng 6/2018 tăng 17,9% so với 31/12/2017, lên mức gần 38,2 nghìn tỷ đồng, chiếm 54% tổng nợ xấu, trong khi con số này hồi cuối năm 2017 chỉ ở mức 50,2%.

Về giá trị tuyệt đối, 11/15 ngân hàng có số nợ xấu tăng trong 6 tháng đầu năm 2018. Dù vậy, nhờ đẩy mạnh tín dụng nên chỉ có 9/15 ngân hàng có tỷ lệ nợ xấu/tổng dư nợ gia tăng. Trong số 17 ngân hàng thì có 2 ngân hàng (VPBank và Sacombank) có tỷ lệ nợ xấu ở mức trên 3%, tuy nhiên, một điều đáng mừng là tỷ lệ nợ xấu tại các ngân hàng này đã và đang có xu hướng giảm so với kỳ trước (Bảng 1).

Trong thời gian qua, mặc dù các NHTM đã có những nỗ lực lớn trong việc xử lý nợ xấu nhưng tỷ lệ nợ xấu vẫn ở mức cao. SHB là một trong những ngân hàng có nợ xấu tăng khá mạnh trong 6 tháng đầu năm 2018, với mức tăng 1 nghìn tỷ đồng, lên hơn 5,6 nghìn tỷ đồng (tương đương với mức tăng 21,7% so với 31/12/2017). Trong đó, nợ có khả năng mất vốn ở mức 3.273 tỷ đồng, tăng 14,2% và chiếm 58,2% tổng nợ xấu. Tỷ lệ nợ xấu của ngân hàng theo đó cũng tăng khá mạnh, từ mức 2,33% đầu năm lên 2,7%/tổng cho vay. Đây cũng là ngân hàng có tỷ lệ nợ xấu cao thứ ba trong số 17 ngân hàng.

Tương tự, Techcombank cũng thuộc nhóm ngân hàng có tốc độ tăng trưởng nợ xấu cao, khi kết thúc quý II/2018 có 3.396 tỷ đồng nợ xấu, tăng tới 31,44% so với 31/12/2017. Trong đó, nợ có khả năng mất vốn ở mức 1.982 tỷ đồng, tăng 27,6% so với 31/12/2017 và chiếm 58,4% tổng nợ xấu. Tỷ lệ nợ xấu của ngân hàng hiện ở mức 2,04%/tổng cho vay, tăng khá mạnh so với mức 1,62%. Tại các ngân hàng quy mô nhỏ hơn, tỷ lệ nợ xấu và cho vay khách hàng cũng tăng nhẹ. Cụ thể, TPBank cho vay khách hàng tính đến ngày 30/6/2018 đạt 73.770 tỷ đồng so với con số 63.422 tỷ đồng vào ngày 31/12/2017, tỷ lệ nợ xấu từ mức 1,10% cuối năm 2017 lên 1,17% vào cuối tháng 6/2018…

Hạn chế trong quản trị RRTD ngân hàng hiện nay là do việc mở rộng tín dụng quá mức, đồng nghĩa với việc lựa chọn khách hàng kém kỹ càng, khả năng giám sát việc sử dụng khoản vay yếu. Việc tuân thủ theo quy trình tín dụng bị lơi lỏng. Bên cạnh đó, sự yếu kém của đội ngũ cán bộ, nhân viên ngân hàng cũng dễ dẫn tới nguy cơ RRTD. Một nguyên nhân khác dẫn đến RRTD cho NHTM là tình trạng một số công ty, tổng công ty đứng ra bảo lãnh hoặc uỷ quyền cho các chi nhánh trực thuộc thực hiện vay vốn của NHTM để tránh sự kiểm tra, giám sát của ngân hàng cho vay. Khi đơn vị vay vốn mất khả năng thanh toán, bên bảo lãnh và uỷ quyền không chịu thực hiện việc trả nợ thay...

Giải pháp nâng cao hiệu quả quản trị rủi ro tín dụng tại ngân hàng

Để giảm thiểu RRTD nợ xấu, thời gian tới, các ngân hàng cần thực hiện một số giải pháp trọng tâm sau:

Một là, tháng 12/2017, Ủy ban Basel công bố văn bản “Basel III: Hoàn thiện các cải cách sau khủng hoảng”, với việc cải cách một số tiêu chuẩn để thực hiện tính vốn đối với các loại rủi ro như RRTD, rủi ro điều chỉnh định giá tín dụng hay rủi ro hoạt động. Ủy ban Basel đã đưa ra một tiêu chuẩn hoàn toàn mới khi yêu cầu thực hiện tính vốn cho rủi ro hoạt động - phương pháp tiêu chuẩn, có hiệu lực từ ngày 1/1/2022 đối với các ngân hàng quốc tế. Sự ra đời của tiêu chuẩn này có ảnh hưởng lớn đối với dữ liệu tổn thất nội bộ của ngân hàng, cũng như cách thức vận dụng các dữ liệu để mang đến các giá trị kinh doanh và quản lý rủi ro theo chiều sâu. Vì vậy, các ngân hàng cần xây dựng hệ thống quản trị rủi ro theo chuẩn mực quốc tế.

Hai là, hoàn thiện hệ thống cảnh báo sớm RRTD, trong đó, các chỉ số cảnh báo sớm rủi ro cần bao phủ được các nguyên nhân gây ra vỡ nợ chủ yếu cho khách hàng doanh nghiệp như: Triển vọng kinh doanh, tình hình tài chính, khả năng thanh toán, tài sản đảm bảo và hồ sơ tín dụng, những thay đổi về mặt quản lý hoặc chiến lược… Đồng thời, tăng cường sử dụng các chỉ tiêu có thể tính tự động như tỷ lệ sử dụng hạn mức, số ngày quá hạn, độ biến động dòng tiền vào ra… nhằm tăng tính hiệu quả, bảo đảm số liệu cập nhật theo thời gian thực.

Ba là, tăng cường quản lý và giám sát trước và sau giải ngân, nâng cao trình độ cho đội ngũ cán bộ ngân hàng… Điều này sẽ giúp cho các bước của quy trình quản trị RRTD được thực hiện hiệu quả, chặt chẽ hơn. Đồng thời, cần hoàn thiện và nâng cao chất lượng thẩm định tín dụng, trong đó bên cạnh các phương pháp truyền thống, nên áp dụng phân tích và thẩm định tín dụng sử dụng mô phỏng dòng tiền. Đây là phương pháp rất phù hợp với việc đánh giá thẩm định tín dụng đối với các giao dịch mà độ tín nhiệm của khách hàng dựa chủ yếu trên dòng tiền tương lai mà tài sản được tài trợ mang lại.

Các NHTM cũng cần xác định chiến lược quản trị rủi ro hướng tới của ngân hàng. RRTD của ngân hàng cần được xem xét trên cả hai mặt - cơ hội và thách thức và không chỉ trên tác động của nó tới các khía cạnh định lượng như vốn kinh tế, mức độ biến động của thu nhập. Lựa chọn phương thức quản trị rủi ro hiện đại, sử dụng phương pháp định lượng trong đánh giá rủi ro trong từng giai đoạn cụ thể.

Bốn là, xây dựng những hành vi và tư duy mới vì theo quan điểm của nhiều ngân hàng, các rủi ro hoạt động và những tổn thất liên quan là những chi phí không thể tránh khỏi trong hoạt động kinh doanh và là điều mà các ngân hàng ít có khả năng kiểm soát.

Năm là, cần văn bản hóa các thủ tục và quy trình xác định, thu thập và xử lý dữ liệu về tổn thất nội bộ, bao gồm cả ngưỡng tối thiểu. Các văn bản về chính sách, thủ tục xác định và báo cáo những sự kiện về rủi ro hoạt động cần được xem là điểm khởi đầu trong việc quản lý hoạt động thu thập dữ liệu và chất lượng dữ liệu.

Sáu là, thiết lập cơ sở vật chất hạ tầng hiệu quả cho việc thu thập, tổng hợp dữ liệu và báo cáo rủi ro. Hoạt động thu thập dữ liệu tổn thất không chỉ là tuân thủ mà còn phục vụ mục tiêu đưa ra các dự báo khả năng xảy ra tổn thất, cũng như ước tính mức độ ảnh hưởng của tổn thất.

Bảy là, thay đổi hành vi và văn hóa doanh nghiệp. Gần đây, không ít sự kiện rủi ro xảy ra liên quan đến văn hóa quản trị doanh nghiệp, quản trị rủi ro tại các ngân hàng, đặt ra nhu cầu cần thiết trong việc cải thiện hành vi/nhận thức về quản trị rủi ro hoạt động tại ngân hàng.

Triển khai hiệu quả các giải pháp trên, các ngân hàng có thể tham khảo văn bản BCBS 239 của Ủy ban Basel, trong đó, đề cập cụ thể các nguyên tắc tổng hợp và báo cáo dữ liệu rủi ro hiệu quả. Các nguyên tắc này hoàn toàn phù hợp khi các ngân hàng thực hiện thiết lập cơ sở hạ tầng hiệu quả dành cho dữ liệu rủi ro hoạt động, cụ thể là dữ liệu tổn thất nội bộ. Phạm vi các quy tắc bao gồm: Hoạt động quản trị và hạ tầng tổng thể, năng lực tổng hợp dữ liệu rủi ro, hoạt động báo cáo về rủi ro, rà soát giám sát, công cụ giám sát và phối hợp.

Theo Tạp chí tài chính

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Phần mềm dms uy tín winmap.vn Quản lý đội Sale thị trường 100 người

- nhóm ngành kinh doanh

- Cho thuê máy photocopy

- thiết kế nhà hàng

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.