Rủi ro từ trái phiếu “3 không”

Số liệu thống kê của Sở Giao dịch chứng khoán Hà Nội (HNX) cho thấy, 9 tháng đầu năm nay, tổng số vốn các doanh nghiệp huy động được qua kênh phát hành trái phiếu lên tới hơn 179.084 tỷ đồng.

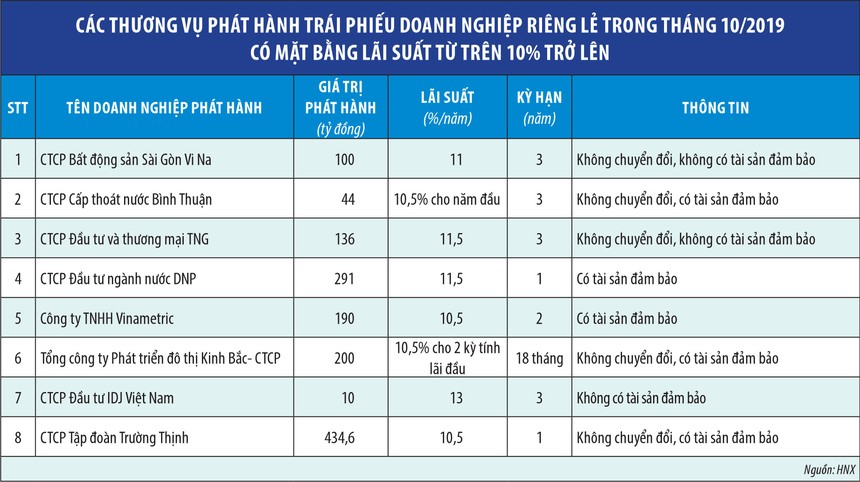

Theo cập nhật của HNX, trong tháng 10, thị trường này tiếp tục nhộn nhịp kẻ bán người mua. Trong số thương vụ phát hành thành công, có nhiều thương vụ do doanh nghiệp niêm yết phát hành với mức lãi suất cao hơn đáng kể so với các doanh nghiệp ngoài sàn phát hành trong cùng thời gian (chi tiết xem bảng).

CTCP Đầu tư IDJ Việt Nam (IDJ) đã chấp nhận trả mức lãi suất 13%/năm để huy động 10 tỷ đồng. Đáng chú ý, tuy đây là loại trái phiếu không có tài sản đảm bảo, nhưng 100% lượng phát hành đã được bán hết cho nhà đầu tư cá nhân.

Trong tháng 10, CTCP Đầu tư và thương mại TNG (TNG) phát hành được 136 tỷ đồng trái phiếu riêng lẻ, không có tài sản đảm bảo. Đây là loại trái phiếu có kỳ hạn 3 năm, lãi suất 11,5%/năm.

Hoạt động phát hành trái phát riêng lẻ của các doanh nghiệp ngoài sàn chứng khoán cũng không kém phần sôi động.

Nhiều doanh nghiệp sẵn sàng trả mức lãi suất khá cao để phát hành được trái phiếu không có tài sản đảm bảo, điển hình là CTCP Bất động sản Sài Gòn Vi Na phát hành 100 tỷ đồng trái phiếu có kỳ hạn 3 năm với lãi suất 11,5%/năm.

Đáng chú ý là dòng tiền tiếp tục đổ vào trái phiếu doanh nghiệp trong bối cảnh nhiều loại trái phiếu ở trạng thái “3 không”: không tài sản đảm bảo, không định mức tín nhiệm, không có đơn vị bảo lãnh phát hành…

Trên thực tế, ngay từ giữa năm 2019, Bộ Tài chính đã lên tiếng cảnh báo về sự tăng trưởng nóng của thị trường trái phiếu, lãi suất huy động tăng cao tiềm ẩn nhiều rủi ro với nhà đầu tư. Ngân hàng Nhà nước cũng cảnh báo rủi ro và yêu cầu các ngân hàng thương mại siết hoạt động đầu tư trái phiếu doanh nghiệp, nhất là trái phiếu của các doanh nghiệp bất động sản.

Câu chuyện phát hành trái phiếu doanh nghiệp lãi suất cao, tiềm ẩn những rủi ro khó lường cho nhà đầu tư cá nhân nhỏ lẻ là một chủ đề được quan tâm tại diễn đàn Quốc hội.

Từng ở vị trí quản lý doanh nghiệp khi làm Tổng giám đốc Công ty Đầu tư tài chính Nhà nước TP.HCM, ông Phạm Phú Quốc, Phó Viện trưởng Viện Nghiên cứu phát triển TP.HCM, Ủy viên Ủy ban Kinh tế của Quốc hội quan ngại, tình trạng chạy đua phát hành trái phiếu doanh nghiệp làm nóng thị trường, đẩy mặt bằng lãi suất lên cao, trong khi các yêu cầu về tài sản đảm bảo không được đặt ra, các công cụ bảo hiểm rủi ro về thị trường xếp hạng tín nhiệm vẫn chưa được hình thành sẽ tạo rủi ro, tiềm ẩn nợ xấu mới và ảnh hưởng đến mục tiêu điều tiết lãi suất ổn định vĩ mô của Ngân hàng Nhà nước…

Theo một chuyên gia Vụ Tài chính ngân hàng, Bộ Tài chính, việc nhà đầu tư cá nhân với khả năng tài chính có hạn, hiểu biết hạn chế về bản chất trái phiếu của doanh nghiệp nhưng vẫn lao vào đầu tư sản phẩm này là đáng cảnh báo. Hơn bao giờ hết, nhà đầu tư phải ý thức được những rủi ro của hoạt động đầu tư vào trái phiếu doanh nghiệp, nhất là các loại trái phiếu có lãi suất cao, không có tài sản đảm bảo để có biện pháp bảo vệ chính mình...

Tình trạng trên có nhiều nguyên nhân, nhưng có lý do từ hệ thống cơ chế hiện tại chưa phân luồng từ xa đầu tư vào trái phiếu nói chung, trái phiếu doanh nghiệp phát hành riêng lẻ nói riêng là dành cho nhà đầu tư tổ chức, với khả năng chịu đựng được rủi ro lớn.

Và để khắc phục tình trạng này, theo đề xuất của Bộ Tài chính, cần sửa đổi nội dung bất cập tại Nghị định 163/2018/NĐ-CP: trái phiếu doanh nghiệp phát hành riêng lẻ bị hạn chế giao dịch trong phạm vi dưới 100 nhà đầu tư, không kể nhà đầu tư chứng khoán chuyên nghiệp, trong vòng 1 năm kể từ ngày hoàn thành đợt phát hành.

Trưởng bộ phận pháp chế một công ty quản lý quỹ phân tích, thời gian hạn chế một năm kể từ khi phát hành là quá ngắn.

Trong thời gian này, sức khỏe tài chính của doanh nghiệp phát hành có thể thay đổi theo chiều hướng xấu đi, trong khi các nhà đầu tư cá nhân nhỏ lẻ không có khả năng và hiểu biết để nắm được các rủi ro có thể xảy ra.

Bởi vậy, Nghị định 63/2018/NĐ-CP cần sửa đổi theo hướng trái phiếu phát hành riêng lẻ bị hạn chế giao dịch trong suốt kỳ hạn của trái phiếu, loại trái phiếu này chỉ được phép mua bán giữa các nhà đầu tư chứng khoán chuyên nghiệp, nhà đầu tư tổ chức với nhau.

Điều này nhằm khắc phục bất cập của quy định hiện hành là sau khi hết thời gian bị hạn chế chuyển nhượng 1 năm, trái phiếu doanh nghiệp được bán rộng rãi ra đại chúng như hiện tại, ẩn họa những rủi ro cho nhà đầu tư cá nhân nhỏ lẻ...

Giải pháp quan trọng nữa, theo một chuyên gia ở Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), là Bộ Tài chính cần có cơ chế và thúc đẩy phát triển thị trường xếp hạng định mức tín nhiệm. Trong đó, nên nghiên cứu đưa ra điều kiện trái phiếu muốn được phát hành ra thị trường thì phải qua xếp hạng định mức tín nhiệm, để nhà đầu tư phần nào tiên lượng được mức độ rủi ro của sản phẩm trái phiếu mà doanh nghiệp phát hành, tránh “tốt xấu lẫn lộn” như hiện tại.

Về phần mình, đại diện Bộ Tài chính cho hay, việc thúc đẩy phát triển thị trường xếp hạng định mức tín nhiệm đã được nỗ lực triển khai, nhưng kết quả mang lại chưa như kỳ vọng, do đây là thị trường quá mới tại Việt Nam, nên chưa hấp dẫn các nhà cung cấp dịch vụ xếp hạng tín nhiệm tham gia đầu tư.

Mặt khác, việc khắc phục tình trạng này cũng như bất cập của quy định hiện hành đang gặp khó khăn do chưa có sự thống nhất giữa các bên.

Các quy định về phát hành trái phiếu riêng lẻ thay vì được quy định tại Luật Chứng khoán như thông lệ các nước, do đây là một loại chứng khoán lại đang được tính toán để quy định tại Luật Doanh nghiệp sửa đổi.

Một trong những lý do của quan điểm xây dựng chính sách theo định hướng này là nếu quy định tại Luật Chứng khoán sẽ khiến cho Ủy ban Chứng khoán Nhà nước không có khả năng theo dõi, giám sát các doanh nghiệp không phải là công ty đại chúng phát hành trái phiếu riêng lẻ.

“Tuy nhiên, thông lệ các nước cho thấy, với các công ty không đại chúng, cơ quan quản lý thị trường chứng khoán không trực tiếp quản lý, giám sát các tổ chức phát hành, mà đặt trọng tâm giám sát các tổ chức cung cấp dịch vụ tư vấn phát hành trái phiếu là các công ty chứng khoán.

Một khi các tổ chức này vi phạm trong tư vấn cho doanh nghiệp không đại chúng phát hành ra thị trường những sản phẩm trái phiếu với những thông tin không trung thực, dẫn đến rủi ro cho nhà đầu tư thì chính nhà tư vấn phải chịu trách nhiệm.

Do đó, chỉ cần thúc đẩy các công ty chứng khoán nâng cao chất lượng dịch vụ, đảm bảo tính liêm chính trong hoạt động cung cấp dịch vụ tư vấn phát hành, đồng thời cơ quan quản lý tăng cường quản lý, giám sát, xử lý vi phạm các tổ chức tư vấn là sẽ góp phần nâng cao chất lượng trái phiếu, giảm thiểu rủi ro cho nhà đầu tư...”, ý kiến từ Vụ Tài chính ngân hàng, Bộ Tài chính cho hay.

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.