Thời kỳ tiền rẻ sẽ không còn

Trước tiên cần phải xem khái niệm về tiền rẻ được hiểu như thế nào. Một cách đơn giản thì tiền rẻ là việc có được tiền với một chi phí thấp, hay cụ thể hơn là chi phí vay vốn ở mức thấp nhất.

Tiếp theo cần trả lời xem tại sao lại cho rằng thời kỳ tiền rẻ không còn. Câu trả lời chính là do động thái tăng lãi suất trên phạm vi toàn cầu của các ngân hàng trung ương (NHTƯ), từ các thị trường phát triển (DM-developed markets) đến các thị trường mới nổi (EM-emerging markets).

Những biến động của thị trường tài chính toàn cầu đã và đang tác động trực tiếp đến Việt Nam. Ảnh: THÀNH HOA

Mỹ là nước đầu tiên phát tín hiệu về việc tăng lãi suất từ giữa năm 2016. Hiện nay các chuyên gia kinh tế còn cho rằng động thái này có thể tiếp tục kéo dài đến năm 2020. Anh, nước nằm trong nhóm các nước công nghiệp phát triển G7, cũng đã tăng lãi suất cơ bản (policy rate) từ mức 0,5% lên 0,75% vào ngày 2-8-2018. Trong khi đó, hàng loạt thị trường mới nổi như Argentina, Thổ Nhĩ Kỳ, Indonesia, Philippines hay Ấn Độ...đã liên tục tăng lãi suất trong thời gian gần đây. Đặc biệt, ngày 31-8 vừa qua, NHTƯ Argentina đã phải tăng lãi suất từ mức 45% lên 60% do cuộc khủng hoảng kinh tế trong nước đang có dấu hiệu trầm trọng hơn. Indonesia cũng đã hai lần phải tăng lãi suất chỉ trong tháng 8-2018. Đáng chú ý, cả Argentina và Indonesia đều là các quốc gia trong nhóm G20.

Với những biến động mạnh trên thị trường tài chính tiền tệ vừa qua thì việc Nhật Bản, khu vực các nước sử dụng đồng euro và các nước thuộc nhóm đang phát triển tăng lãi suất sẽ chỉ còn là vấn đề thời gian. Khi đó thì thời kỳ tiền rẻ sẽ chính thức chấm dứt trên phạm vi toàn cầu.

Tính chu kỳ của tiền giá rẻ như thế nào?

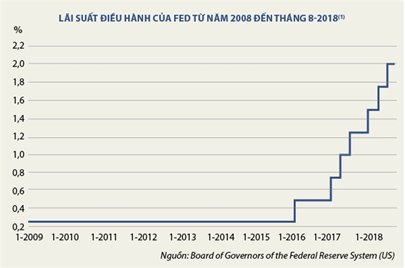

Cuộc khủng hoảng tài chính toàn cầu diễn ra trong những năm 2008-2009 đã tác động tiêu cực đến hầu hết các quốc gia. Trong đó, Mỹ được xem là nước khởi nguồn và cũng là nước phải chịu hậu quả nặng nề nhất. Hàng loạt tập đoàn tài chính phải phá sản, nhiều doanh nghiệp lớn đã phải sáp nhập, hợp nhất hoặc bị quốc hữu hóa để duy trì sự tồn tại. Trước diễn biến đó, để kích thích nền kinh tế thoát khỏi khủng hoảng và lấy lại đà tăng trưởng thông qua tiêu dùng và đầu tư, Cục Dự trữ liên bang Mỹ (Fed) đã liên tục hạ mặt bằng lãi suất, đồng thời với việc triển khai các gói nới lỏng định lượng (QE-Quantitative easing) nhằm mục đích bơm tiền ra nền kinh tế. Nhiều NHTƯ và khu vực khác trên thế giới như NHTƯ Anh (BOE), Nhật Bản (BOJ) hay châu Âu (ECB) cũng đã có các giải pháp tương tự. Hệ quả là tiền được bơm rất nhiều ra nền kinh tế với một chi phí rất thấp. Lãi suất vay vốn của các ngân hàng tại Mỹ và Anh đối với NHTƯ chỉ ở mức 0,25%/năm, thậm chí là 0% như ở châu Âu. Đây được gọi là thời kỳ tiền rẻ của nền kinh tế toàn cầu.

Tuy nhiên, việc sau đó nền kinh tế tăng trưởng cao liên tục đã khiến cho nhu cầu tiêu thụ hàng hóa, dịch vụ tăng lên, dẫn đến lạm phát gia tăng ở hầu hết các quốc gia trên thế giới. Trong khi lạm phát theo năm (YoY) tại Mỹ đang tiến dần đến con số 3% thì một số nước đã tăng tới mức hai con số như Argentina (31,2%) hay Thổ Nhĩ Kỳ (15,8%). Trước diễn biến này, NHTƯ nhiều nước phải tiến hành tăng lãi suất để ngăn chặn lạm phát.

Tính chu kỳ của tiền rẻ cũng gần giống với chu kỳ của nền kinh tế. Khi lãi suất được đẩy lên cao, ngay lập tức cầu tiêu dùng về hàng hóa, dịch vụ và đầu tư sẽ giảm xuống. Khi đó, tăng trưởng kinh tế sẽ có xu hướng chậm lại. Bước vào giai đoạn này, NHTƯ các nước sẽ phải tìm cách hạ mặt bằng lãi suất để kích thích nền kinh tế tăng trưởng trở lại. Khi đó, chu kỳ tiền rẻ cũng sẽ bắt đầu quay trở lại.

Việt Nam cần làm gì để có thể thích ứng với chu kỳ này?

Rõ ràng những biến động của thị trường tài chính toàn cầu đã và đang tác động trực tiếp đến Việt Nam. Mặc dù Việt Nam chưa phải chịu áp lực tăng lãi suất giống như các nước trong khu vực và trên thế giới nhưng cũng có thể khẳng định rằng mặt bằng lãi suất hiện nay sẽ không thể giảm thấp hơn được nữa. Lãi suất tăng sẽ khiến cho dòng vốn đầu tư nước ngoài (cả trực tiếp và gián tiếp) vào Việt Nam có xu hướng chậm lại trong thời gian tới. Vậy Việt Nam cần làm gì để có thể thích nghi và hạn chế tối đa những tác động tiêu cực từ diễn biến hiện nay?

Đối với Chính phủ, giải pháp tối ưu có lẽ là huy động được nguồn lực từ mọi thành phần kinh tế trong nước thay vì đi huy động vốn từ bên ngoài vào thời điểm hiện nay để đầu tư vào các dự án công. Đồng thời, phải cân nhắc rất kỹ trong việc lựa chọn dự án nào sẽ triển khai đầu tư trong thời gian tới. Đó phải là các dự án có sức lan tỏa ra toàn bộ nền kinh tế. Các dự án về hạ tầng và năng lượng có lẽ vẫn cần phải được ưu tiên đầu tư. Đối với các doanh nghiệp, cần phải nâng cao tính minh bạch trong hoạt động để có thể huy động được nguồn vốn trên thị trường chứng khoán thay vì đi vay thương mại, đặc biệt là các khoản vay trung và dài hạn. Còn đối với người tiêu dùng, khu vực dân cư, thì việc hạn chế tối đa các khoản vay dài hạn cho mục đích tiêu dùng cần phải được tính đến trong thời điểm hiện tại. Bởi lẽ trong khi thu nhập sẽ chịu tác động tiêu cực khi triển vọng tăng trưởng kinh tế không cao thì lãi suất vay vốn trong dài hạn lại chịu áp lực tăng lên.

Theo thesaigontimes.vn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.