Sơ đồ giá cổ phiếu MSN từ đầu năm.

CTCP Masan thông báo giao dịch cổ phiếu của tổ chức có liên quan đến người nội bộ Công ty Cổ phần Tập đoàn MaSan (mã MSN-HOSE).

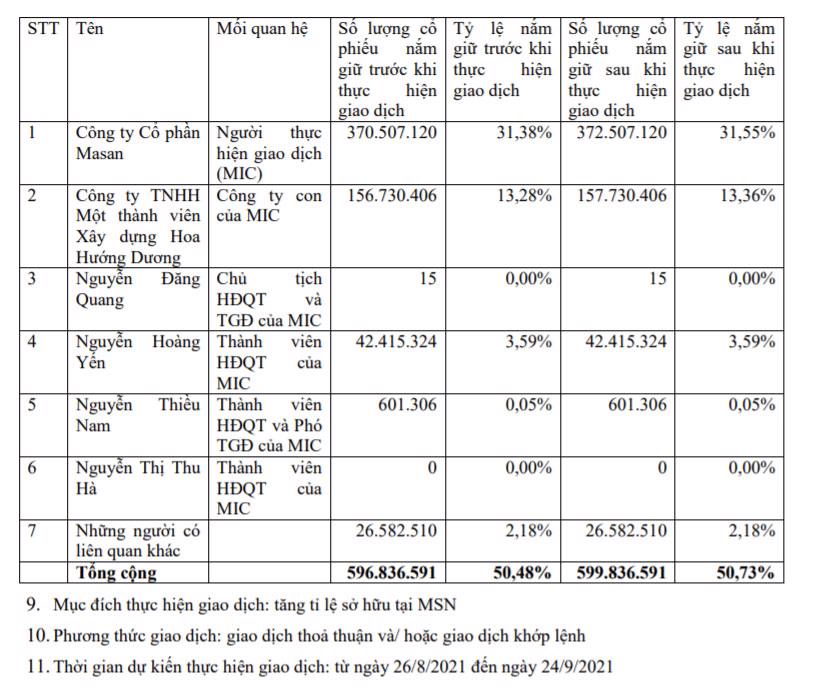

Theo đó, MSN, cổ đông lớn và tổ chức có liên quan đến ông Nguyễn Đăng Quang – Chủ tịch HĐQT đăng ký mua 2 triệu cổ phiếu MSN. Nếu thành công, số cổ phiếu sẽ nắm giữ tăng lên 372.507.120 cổ phiếu, chiếm 31.55% vốn tại MSN.

Thời gian giao dịch dự kiến từ ngày 26/8 đến ngày 24/9, nhằm tăng tỷ lệ sở hữu tại MSN và giao dịch được thực hiện theo phương thức thoả thuận/khớp lệnh.

Cùng thời gian trên, Công ty TNHH MTV Xây dựng Hoa Hướng Dương cũng vừa đăng ký mua vào 1 triệu cổ phiếu MSN, mục đích tăng tỷ lệ sở hữu tại Masan. Giao dịch dự kiến thực hiện qua phương thức thoả thuận/khớp lệnh.

Hiện tại Công ty TNHH MTV Xây dựng Hoa Hướng Dương do ông Nguyễn Thiều Nam làm Chủ tịch và Giám đốc. Đồng thời, ông Nam cũng đang là Thành viên HĐQT kiêm Phó Tổng tại Masan. Sau giao dịch, dự kiến Xây dựng Hoa Hướng Dương sẽ tăng tỷ lệ sở hữu tại Masan lên 13,36% vốn.

Nếu hai giao dịch trên thành công, Masan cùng Công ty TNHH MTV Xây dựng Hoa Hướng Dương sẽ nâng tổng số sở hữu của nhóm nội bộ bao gồm ban lãnh đạo cấp cao và các bên liên quan sẽ tăng lên 599.836.591 cổ phiếu, chiếm 50,73% vốn tại MSN.

Trên thị trường, sau khi đạt đỉnh 141.000 đồng/cổ phiếu (chốt phiên ngày 9/8), thì nay giá cổ phiếu MSN điều chỉnh giảm gần 10% xuống còn 127.000 đồng/cp (chốt phiên ngày 23/8) và tạm tính theo thị giá hiện nay, 2 đơn vị trên sẽ chỉ khoảng 381 tỷ đồng để nâng tỷ lệ sở hữu tạiMSN.

Được biết, ông Nguyễn Đăng Quang - Chủ tịch Tập đoàn cũng đang là Chủ tịch HĐQT kiêm Tổng Giám đốc tại CTCP Masan; ông Thiều Nam hiện đang là Thành viên HĐQT kiêm Phó Tổng tại CTCP Masan và bà Nguyễn Hoàng Yến - Thành viên HĐQT Tập đoàn Masan - hiện đang là Thành viên HĐQT CTCP Masan.

Mới đây, VCSC đã có khuyến nghị mua và nâng giá mục tiêu 21% đối với MSN. Cụ thể: VCSC cho biết một là nhờ tăng 6% tổng dự phóng lợi nhuận từ hoạt động kinh doanh (EBIT) giai đoạn 2021-2023 chủ yếu nhờ tăng dự phóng doanh số/cửa hàng của VCM và giá bán kim loại của MHT và hai là, VCSC không còn áp dụng chiết khấu định giá 15% đối với MSN.

Cụ thể: VCSC gỡ bỏ chiết khấu định giá 15% kể trên – vốn được chúng tôi bắt đầu áp dụng từ tháng 12/2019 sau khi MSN thâu tóm VCM – là bởi vì VCM đã đạt mức EBIT dương và điều này xóa tan sự lo ngại của chúng tôi về khả năng liệu MSN có thể tái cấu trúc thành công VCM, đồng thời kỳ vọng của VCSC về việc MSN sẽ hiện thực hóa chiến lược của công ty trong việc tập trung hơn nữa vào các mảng kinh doanh tiêu dùng của công ty (sản phẩm FMCG, bán lẻ nhu yếu phẩm và thịt có thương hiệu) thay vì các mảng kinh doanh có tính chất hàng hóa (commodity) như mảng thức ăn chăn nuôi của Masan Meat Life (MML) và Masan Hi-Tech Materials (MHT).

Bên cạnh đó, VCSC giữ quan điểm lạc quan về khả năng MSN sẽ hưởng lợi từ tăng trưởng tiêu dùng dài hạn của Việt Nam nhờ các nền tảng kinh doanh tiêu dùng hàng đầu của công ty trong ngành hàng tiêu dùng nhanh (FMCG), thịt có thương hiệu và bán lẻ nhu yếu phẩm.

Ngoài ra, VCSC dự báo tăng trưởng EPS của MSN sẽ tiếp tục duy trì ở mức cao trong giai đoạn 2022- 2023 nhờ vào tăng trưởng của các mảng hoạt động kinh doanh (EBIT dự phóng đạt tăng trưởng kép 34% trong 2022-2023) và đóng góp LN từ TCB ngày càng tăng.

Cũng theo VCSC, rủi ro chính cho quan điểm tích cực của mình là nỗ lực tái cấu trúc VCM không mang lại thêm nhiều hiệu quả; MCH triển khai các sản phẩm mới cũng như marketing không hiệu quả khiến tốc độ tăng trưởng chậm lại.

Tác giả: Hà Anh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.