Đây là thông tin được đại diện Bộ Tài chính khẳng định khi chia sẻ về quy định yêu cầu doanh nghiệp phải nộp đủ 75% tiền thuế thu nhập doanh nghiệp (TNDN) cả năm chậm nhất đến ngày 30/10 tại Nghị định 126/2020.

Theo quy định này, nếu doanh nghiệp không nộp đủ số thuế TNDN cả năm theo tỷ lệ trên sẽ bị tính tiền chậm nộp trên phần tiền thuế còn nộp thiếu.

Tuy nhiên, nhiều doanh nghiệp cho rằng trong bối cảnh dịch bệnh kéo dài, ảnh hưởng tới hoạt động kinh doanh cả năm, rất khó để tính toán chính xác lợi nhuận quý IV, dẫn tới việc không nộp đủ tiền thuế TNDN như quy định. Điều này khiến nhiều doanh nghiệp lo ngại về việc bị phạt chậm nộp nếu ngành thuế không sửa đổi quy định.

Theo đại diện Bộ Tài chính, tình hình dịch Covid-19 diễn biến phức tạp đã khiến 23 tỉnh, thành phố phải thực hiện giãn cách xã hội theo yêu cầu của Chính phủ trong quý III vừa qua. Điều này khiến tình hình hoạt động kinh doanh của doanh nghiệp tại các địa phương bị tạm ngừng. Trong đó, nhiều doanh nghiệp không phát sinh thu nhập dẫn đến không phát sinh số thuế TNDN phải tạm nộp.

Trong quý IV, các địa phương bắt đầu nới lỏng và bỏ giãn cách, các cơ quan quản lý cũng có nhiều biện pháp hỗ trợ doanh nghiệp phục hồi sản xuất kinh doanh nên chủ yếu số thuế TNDN sẽ phát sinh trong quý IV.

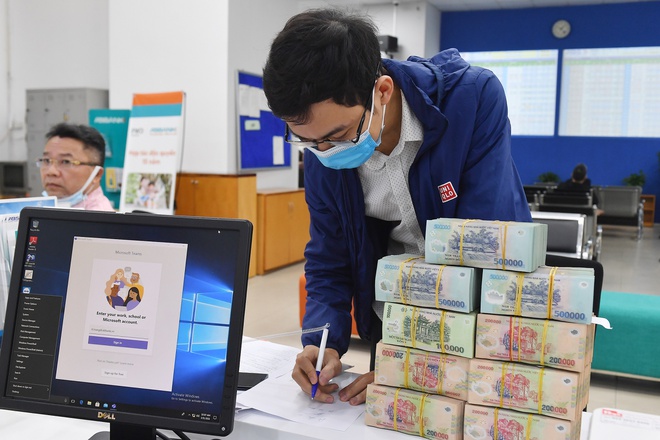

Doanh nghiệp chưa nộp đủ 75% thuế TNDN phải nộp theo quyết toán năm tại ngày 30/10 sẽ chưa bị tính tiền chậm nộp như quy định tại Nghị định 126/2020. Ảnh: Nam Khánh.

Do đó, việc thực hiện tính tiền chậm nộp theo quy định tại Nghị định 126 nêu trên sẽ gây khó khăn cho doanh nghiệp.

Vì vậy, để hỗ trợ doanh nghiệp phục hồi sản xuất kinh doanh, Bộ Tài chính và Tổng cục Thuế sẽ trình cơ quan có thẩm quyền cho phép tạm thời chưa thực hiện quy định phạt chậm nộp nếu doanh nghiệp chưa nộp đủ số thuế TNDN tạm nộp theo Nghị định 126.

Ngoài ra, để tạo thuận lợi cho doanh nghiệp thực hiện quy định tạm nộp thuế TNDN theo quý, Bộ Tài chính sẽ trình cơ quan có thẩm quyền cho phép sửa đổi quy định về tỷ lệ tạm nộp thuế TNDN và thời điểm tính tiền chậm nộp để phù hợp với thời điểm nộp báo cáo tài chính quý của doanh nghiệp cũng như tình hình thực tế năm nay.

Trước đó, Nghị định 126/2020 quy định chi tiết Luật quản lý thuế có yêu cầu tổng số thuế TNDN tạm nộp 3 quý đầu năm của doanh nghiệp không được thấp hơn 75% số thuế phải nộp theo quyết toán năm. Doanh nghiệp nộp thiếu so với mức trên sẽ bị tính tiền chậm nộp với tỷ lệ 0,03%/ngày trên số thuế nộp thiếu.

Quy định này khiến nhiều doanh nghiệp lo ngại sẽ bị tính tiền chậm nộp khi không thể tính toán chính xác con số lợi nhuận trong quý IV, đặc biệt trong bối cảnh dịch Covid-19 vẫn diễn biến phức tạp.

Mới đây, số liệu từ Tổng cục Thuế cũng cho biết tổng thu ngân sách tháng 10 do cơ quan này quản lý đã tăng mạnh so với giai đoạn tháng 8-9 với nguyên nhân chính là nhờ số thu từ tiền tạm nộp thuế TNDN này.

Cụ thể, trong tháng 10, số thu ngân sách qua cơ quan thuế ước đạt 121.482 tỷ đồng, tăng 134% so với tháng trước và bằng 10,9% dự toán. Tính chung 10 tháng, số thu lũy kế đạt trên 1,028 triệu tỷ, bằng 92,1% dự toán.

Theo Tổng cục thuế, số thu tháng 10 tăng mạnh là nhờ ghi nhận thêm 20.000 tỷ đồng từ tiền thuế đã hết thời gian gia hạn trong năm.

Ngoài ra, trong tháng cũng ghi nhận một số khoản thu phát sinh theo quý và năm với giá trị 46.300 tỷ đồng, bao gồm thuế TNDN tạm nộp quý III khoảng 29.600 tỷ; thuế GTGT khoảng 6.500 tỷ; thuế TNCN khoảng 2.500 tỷ; tiền thuê đất kỳ 2 trong năm khoảng 4.000 tỷ và thu cổ tức và lợi nhuận còn lại là 3.741 tỷ đồng.

Tác giả: Quang Thắng

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.