Vì sao lãi suất huy động tăng?

Trong tháng 11, theo thống kê của SSI Research, Ngân hàng Nhà nước đã bơm ròng ra thị trường lượng tiền lớn hơn 60.000 tỷ đồng qua kênh ngoại tệ. Điều này được cho là hỗ trợ lớn cho thanh khoản của hệ thống trong bối cảnh tín dụng của tháng 11 đã tăng tích cực gần gấp đôi so với tháng 10 và gấp 3 lần so với thời điểm giữa năm (tháng 8 và 9).

Nhiều ngân hàng đã điều chỉnh biểu lãi suất huy động theo hướng tăng từ 0,1 điểm%/ năm đến 1 điểm %/ năm tùy kỳ hạn, khoản tiền gửi, điều kiện, chương trình...

Tuy nhiên, nhu cầu tín dụng của nền kinh tế vẫn còn cao ở tháng cuối năm, khi vào chu kỳ lễ Tết và nhiều doanh nghiệp cũng đã phục hồi sau giai đoạn dịch bệnh, cần vốn để đẩy mạnh kinh doanh.

Trong khi đó, thị trường chứng khoán quanh ngưỡng 1.500 điểm lịch sử của VN-Index tiếp tục thu hút lượng tài khoản mở mới, thanh khoản bình quân phiên của thị trường luôn duy trì ở mức cao cho dấu hiệu có nhiều nhà đầu tư đã sử dụng nguồn tiết kiệm nhàn rỗi lẫn cả khoản tiền để sẵn trong tài khoản không kỳ hạn chờ cơ hội đầu tư nhằm gia nhập thị trường.

Với room tín dụng mới được nới, hệ thống ngân hàng, đặc biệt các nhà băng nhỏ ít lợi thế thu hút khách hàng tổ chức gửi tiền giá trị lớn, sẽ cần thu hút người dân gửi tiết kiệm nhiều hơn nữa để đáp ứng nhu cầu vốn vay. Việc các ngân hàng đồng loạt tăng lãi suất huy động càng trở nên phù hợp dù họ đang trong tình thế có thể phải giảm biên lợi nhuận ròng do mặt bằng lãi vay chưa thể điều chỉnh tăng tương ứng; cùng với đó việc phát hành trái phiếu nhằm bổ sung vốn kinh doanh, bổ sung vốn cấp 2… cũng gặp những điều kiện hạn chế nhất định.

Một điểm đặc biệt trong đợt điều chỉnh hoặc neo biểu lãi suất huy động cao hơn của các ngân hàng kỳ này, có cả các ngân hàng thương mại cổ phần (NHTMCP) quy mô nhỏ lẫn các ngân hàng top, thuộc nhóm được nới room tín dụng cao nhất. Theo đó, có thể điểm qua các mức lãi suất huy động hiện hành được điều chỉnh, niêm yết như: GPBank tăng lãi suất tiết kiệm thêm 0,5 điểm %/năm ở nhiều kỳ hạn. Mức lãi suất cao nhất tại GPBank là 6,5%/năm cho kỳ hạn 13 tháng. VPBank điều chỉnh tăng lãi suất gửi tiết kiệm online ở một số kỳ hạn tới 0,4-0,8 điểm%/năm nhưng vẫn giữ kỳ hạn 12 tháng thấp trong vùng lãi suất tương đương nhóm Big3. Eximbank cũng tăng lãi suất huy động thêm khoảng 0,1-0,3 điểm %/năm ở nhiều kỳ hạn ngắn. Dong A Bank, Kienlongbank cũng điều chỉnh tăng lãi suất tiền gửi nhiều kỳ hạn từ tháng 12…

Tuy nhiên, lãi suất tiền gửi tiết kiệm kỳ hạn dài (12 tháng) và sau 12 tháng (thỏa thuận) mới là điểm đáng chú ý và được nhiều nhà băng có lợi thế cả về tiền gửi không kỳ hạn (CASA) lẫn có quy mô hệ thống, nắm giữ. Điển hình như dẫn đầu ở lãi suất huy động cao trên thị trường là mức 7,1% của Techcombank. Đây là lãi suất có điều kiện dành khách hàng gửi 999 tỷ đồng trở lên và kỳ hạn 12 tháng trở lên, lĩnh lãi cuối kỳ.

LienVietPostBank neo lãi suất tiền gửi 7%/năm, dành cho khách hàng có từ 200 tỷ đồng trở lên tại kỳ hạn là 12 tháng và 13 tháng. MSB xếp sau với lãi suất 6,99%/ năm dành cho khách hàng đáp ứng điều kiện gửi 200 tỷ đồng, kỳ hạn 12 và 13 tháng.

Một số nhà băng như MBBank và HDBank cũng đang áp dụng mức lãi suất lần lượt là 6,90% và 6,85%/năm. Điều kiện hưởng mức lãi suất này tại MBBank là khách hàng gửi tiết kiệm 24 tháng, từ 200 đến dưới 300 tỷ đồng; ở HDBank là khách hàng gửi tiết kiệm từ 300 tỷ đồng, kỳ hạn 13 tháng. Dong A Bank niêm yết lãi suất 6,8%/năm dành cho khách hàng gửi tiền tiết kiệm từ 500 tỷ đồng, kỳ hạn 13 tháng.

Tăng đánh thuế thu nhập cá nhân người giàu?

Nhìn chung, số lượng các ngân hàng có mức lãi suất huy động cao từ khoảng 6,4% cho kỳ hạn từ 12 tháng hiện khá đông trong hệ thống. Hơn hết, các ngân hàng này đặc biệt ưu tiên lãi suất “cộng thêm” cho khách hàng có khoản tiền gửi lớn, kỳ hạn dài, chưa kể còn 1 số điều kiện nếu đáp ứng sẽ được cộng thêm khác tùy theo chương trình ở mỗi nhà băng như Gửi online, gửi vào sinh nhật, đáp ứng số tuổi (càng cao càng được ưu đãi), lãnh lãi cuối kỳ.v.v

(Lê Mỹ tổng hợp)

Việc các ngân hàng đồng loạt tăng lãi suất huy động có phần đi ngược nhận định của một số các tổ chức trước đó về việc lãi suất huy động lẫn lãi suất cho vay sẽ giữ mặt bằng thấp cho đến hết năm. Tuy nhiên, điều này xuất phát từ các nguyên nhân nêu trên và bên cạnh đó, còn có một số TCTD tiếp tục giữ nguyên biểu lãi suất huy động (gồm cả nhóm Big4), tạo nên sự cân bằng nhất định về mặt bằng lãi suất trên thị trường, bất chấp có sự chênh lệch khá lớn của các ngân hàng.

Điều đáng nói là, qua các biểu lãi suất huy động điều chỉnh, có thể thấy các ngân hàng đang ưu tiên huy động vốn khoản lớn, kỳ hạn dài, đảm bảo ổn định nguồn vốn. Điều này càng hợp lý trong bối cảnh ngành ngân hàng chưa được xem xét để chính thức không áp dụng theo quy định điều chỉnh tỷ lệ huy động vốn ngắn hạn, cho vay trung dài hạn từ 40% xuống 37%.

Mặt khác, việc tập trung thu hút tiền gửi các khoản lớn là “lát cắt” khác của nền kinh tế xác nhận trong thời điểm nào, dù khó khăn hay không cũng vẫn luôn có tầng lớp những người Việt giàu có, có vốn nhàn rỗi lớn hàng trăm đến thậm chí cả gần ngàn tỷ gửi vào ngân hàng. Người Việt giàu có "bám sát" sự phân hóa của biểu lãi suất huy động sẽ giúp họ gia tăng lợi ích, hưởng lợi khi lãi suất càng tăng, tiền càng “đẻ ra tiền” một cách dễ dàng. Và theo đó, đã tái xuất hiện nỗi lo về các trường hợp “trục lợi”, đàm phán lãi suất tiền gửi "dưới bàn", "ngoài sổ sách", khi lãi suất leo thang (nếu lạm phát leo thang), điều đã từng diễn ra trong quá khứ, nay có thể trở lại (?).

Trong quá khứ, còn nhớ khi lãi suất tiết kiệm tăng quá cao vọt tới 14% (2012), hiện tượng người giàu hưởng lợi lớn trong khi lãi vay vắt kiệt doanh nghiệp xuất hiện, đã có tiếng nói từ đại diện một Hiệp hội kiến nghị đánh thuế thu nhập cá nhân từ lãi suất tiết kiệm nhận được của người giàu; nhưng sau đó đã bị “ném đá” và kiến nghị chìm vào im lặng.

Mới đây, tại Diễn đàn Kinh tế Việt Nam, trong tham luận với chủ đề “Kiến tạo động lực cho phục hồi và phát triển”, Ban Kinh tế Trung ương đã đề xuất về việc nghiên cứu khả năng tăng đánh thuế thu nhập cá nhân của người giàu để chia sẻ với người nghèo trong thời kỳ khó khăn.

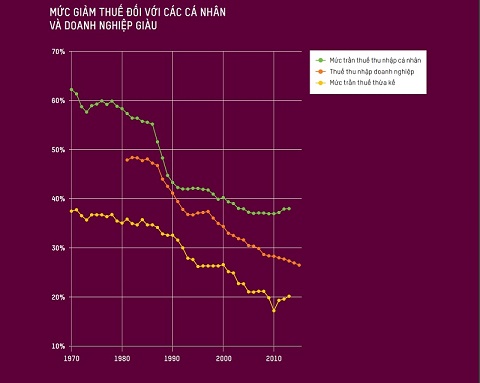

Một nghiên cứu của Oxfarm trước đại dịch cho thấy vòng 40 năm từ 1970 -2010, nhiều chính phủ đang trong lộ trình giảm dần mức trần của cả thuế thu nhập cá nhân lẫn thuế thu nhập doanh nghiệp. Điều này khiến nguồn thu quốc gia từ những cá nhân và doanh nghiệp giàu nhất suy giảm

Theo nhóm nghiên cứu của Ban Kinh tế Trung ương, trong thời kỳ khó khăn, chính sách tài khóa là nền tảng để cứu các doanh nghiệp yếu kém, chính sách tiền tệ là quan trọng cho doanh nghiệp phục hồi. Điều quan trọng là phải hạ được lãi suất cho vay. Và để giảm áp lực lên tài khóa, cần thay đổi một số chính sách thuế trong thời gian 2 năm. Như tăng mức thuế đánh lên các giao dịch chứng khoán để hạn chế hoạt động mang tính đầu cơ trên thị trường, tăng tính đầu tư của thị trường…

Việc nghiên cứu tăng đánh thuế thu nhập cá nhân của người giàu, tới đây, liệu sẽ bao gồm cả thu nhập từ tiền gửi tiết kiệm? Bên cạnh đó, việc hạ lãi suất vay nếu chỉ phụ thuộc vào nỗ lực chấp nhận giảm biên lợi nhuận, “giảm tiền tươi” của chính nhà băng thông qua kéo gần khoảng chênh lệch lãi suất 2 đầu, liệu sẽ có hiệu quả giữ được mặt bằng lãi suất cho vay đủ thấp, trong một khoảng đủ dài?

Tác giả: Lê Mỹ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.