Tại buổi họp báo về chính sách đầu quý IV, ông Đào Minh Tú, Phó Thống đốc Thường trực Ngân hàng Nhà nước, cho biết sẽ không giảm thêm lãi suất từ nay tới cuối năm, mà duy trì mặt bằng lãi suất hiện tại để đảm bảo thanh khoản hệ thống và quyền lợi của người gửi tiền. Tương tự, mặt bằng lãi suất cho vay cũng được duy trì ở mức hiện tại, nhưng đồng thời tiếp tục theo dõi sát diễn biến dịch bệnh.

Như đã nói ở trên, một nguyên nhân quan trọng là để đảm bảo lợi ích của người gửi tiền. Với mức lạm phát giả định 3% thì duy trì mức lãi suất tiết kiệm khoảng 5-5,5%/năm như hiện nay là phù hợp. Thực tế cũng cho thấy lãi suất tiết kiệm giảm mạnh khiến tốc độ tăng huy động thấp hơn so với tốc độ tăng trưởng tín dụng. “Chúng tôi không đặt vấn đề hạ lãi suất đầu vào ở thời điểm hiện tại”, ông Tú khẳng định.

Phó Thống đốc cũng cho biết thêm, mức chênh lệch bình quân giữa lãi suất cho vay và tiết kiệm của hệ thống vào khoảng 2-2,5%/năm là con số hợp lý. Do đó, nếu muốn giảm lãi suất thêm thì sẽ tùy vào trường hợp của mỗi ngân hàng, đến từ việc cắt chi phí, hoặc giảm lợi nhuận.

Các ngân hàng cũng được đánh giá là khó giảm lợi nhuận để hạ lãi suất. Mặc dù lợi nhuận của nhiều ngân hàng trong thời gian qua công bố ở mức cao, nhưng so với vốn điều lệ của các ngân hàng thì tỉ lệ lợi nhuận cũng chỉ ở mức phù hợp, thậm chí thấp ở nhiều lĩnh vực khác. Chưa kể lợi nhuận còn chịu áp lực từ lãi dự thu, trích lập dự phòng do nợ xấu.

Đợt giảm lãi suất rầm rộ gần đây nhất là từ giữa tháng 7. Theo đó, nhiều ngân hàng đang giảm lãi suất dựa vào nguồn lực của mình. Mức giảm thêm của 16 ngân hàng thương mại (chiếm 75% tổng dư nợ nền kinh tế) cam kết với Hiệp hội Ngân hàng, giảm lũy kế từ ngày 15/7 đến cuối tháng 9 là hơn 11.800 tỉ đồng, đạt 57% so với cam kết. Con số này trong tháng 9 chậm hơn nhiều so với tháng 8.

Khi đại dịch xuất hiện từ năm 2020, Ngân hàng Nhà nước đã 3 lần liên tiếp điều chỉnh giảm các mức lãi suất. Cụ thể, tổng mức giảm của lãi suất điều hành là khoảng 1,5-2%/năm, giảm 0,6-1% một năm lãi suất tối đa của tiền gửi các kỳ hạn dưới 6 tháng, giảm 1,5% một năm lãi suất tối đa cho khoản vay ngắn hạn đối với các lĩnh vực ưu tiên.

Ở góc độ khác, từ khi dịch bệnh bùng phát, Ngân hàng Nhà nước hầu như không có hoạt động điều tiết nào trên thị trường mở, nhưng vẫn bơm tiền đồng thông qua kênh mua ngoại tệ. Thanh khoản vẫn ghi nhận mức dồi dào trong hệ thống. Nhìn chung, thống kê của cơ quan quản lý cho biết mặt bằng lãi suất cho vay đã giảm khoảng 1% trong năm 2020 và giảm khoảng 0,7% tính từ đầu năm 2021 tới nay.

Doanh nghiệp đợi nguồn vốn phục hồi

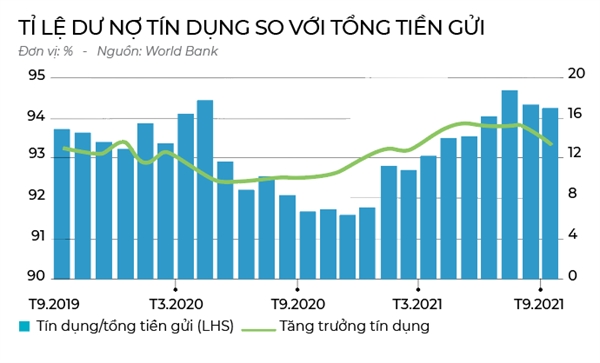

Theo báo cáo cập nhật kinh tế Việt Nam của World Bank tháng 10, tăng trưởng tín dụng trong tháng 9 giảm còn 13,3% (so với cùng kỳ năm trước) từ mức 14,9% (so với cùng kỳ năm trước) trong tháng 8 khi nhu cầu tín dụng suy yếu do các hoạt động kinh tế chững lại. Tuy nhiên, tốc độ tăng này vẫn tương đương với tốc độ trước đại dịch, phản ánh các ngân hàng tiếp tục cung cấp vốn vay ưu đãi và tái cơ cấu nợ để hỗ trợ những doanh nghiệp chịu ảnh hưởng bởi dịch bệnh.

Theo số liệu mới cập nhật, tín dụng toàn hệ thống tăng 7,42% tính đến ngày 7/10 kể từ đầu năm (cùng kỳ năm 2020 là 1,94%); tổng phương tiện thanh toán M2 tăng 5,65% so với cuối năm 2020 (cùng kỳ tăng 11,56%). Theo Phó Thống đốc, từ nay đến cuối năm còn “dư địa” tăng trưởng tín dụng khoảng 4,5% nhưng mục tiêu cũng sẽ tùy thuộc vào diễn biến nền kinh tế.

“Nếu đến cuối năm, nhu cầu nền kinh tế cao và kiểm soát được lạm phát thì chúng tôi sẵn sàng mở thêm”, ông Tú nói. Tuy nhiên, đại diện cơ quan quản lý các tổ chức tín dụng cũng nhiều lần khẳng định việc cho vay sẽ mở rộng nhưng không nới lỏng điều kiện vay vốn, để đảm bảo an toàn hệ thống.

Mới đây, Ngân hàng Nhà nước cho biết đang nghiên cứu triển khai gói hỗ trợ lãi suất gói cho vay cấp bù lãi suất 3.000 tỉ đồng, tương ứng hỗ trợ lãi suất 3-4% và được lấy từ nguồn ngân sách tài chính. Mặc dù vậy, những thông tin ban đầu từ gói cho vay này chưa nhận được nhiều sự đánh giá cao từ các chuyên gia.

Thêm nữa, một vướng mắc quan trọng là nguồn tiền thực hiện. Đối tượng và cơ chế hỗ trợ cũng là điều mà phía các đơn vị quản lý và tổ chức tín dụng lo ngại. Rủi ro nằm ở chỗ đối tượng được vay có khả năng phục hồi, khả năng lan tỏa. Tương tự, ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam, cũng khẳng định gói cho vay hỗ trợ cần phải có cơ chế chính sách rõ ràng vì các ngân hàng sẽ không dám cho vay dưới chuẩn nếu không có quy định pháp lý cụ thể.

Ở góc độ này, Phó Thống đốc cũng nhắc đến sự kết hợp giữa chính sách tiền tệ với cấp độ cao hơn ở chính sách tài khóa. Theo ước tính của Bộ Kế hoạch và Đầu tư, các gói hỗ trợ dịch bệnh trong năm 2021 là khoảng 10,45 tỉ USD, tương đương 2,85% GDP năm 2020, vẫn ở quy mô tương đối nhỏ so với các nước trong khu vực.

Theo đánh giá của Công ty Chứng khoán SSI, chính sách tài khóa được kỳ vọng sẽ hỗ trợ trong và sau dịch, nhờ khoản thặng dư hơn 58.000 tỉ đồng trong 9 tháng đầu năm. “Không gian tài khóa của Việt Nam vẫn còn đủ mạnh để có thể thực hiện thêm các gói hỗ trợ tài khóa bên cạnh các gói chính sách như hiện tại”, SSI đánh giá.

Tác giả: Phương Anh

- Đề xuất hàng không tư nhân được vay hỗ trợ lãi suất gói tín dụng 4.000-5.000 tỷ đồng

- Thỏa thuận lãi suất rút tiền gửi trước hạn: Lợi thì có lợi…

- Khách hàng rút tiền trước hạn được thoả thuận cơ chế lãi suất với ngân hàng

- Lãi suất liên ngân hàng đi ngang, giao dịch trái phiếu chính phủ thứ cấp tăng mạnh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.