Bước ngoặt mới của thị trường trái phiếu doanh nghiệp

Trong báo cáo vừa công bố, Phòng Phân tích và nghiên cứu Hội Môi giới bất động sản Việt Nam cho rằng thị trường trái phiếu doanh nghiệp (TPDN) vẫn tiếp tục thu hút sự chú ý.

Đặc biệt là thông tin Bộ Tài chính cho biết đang chỉ đạo Ủy ban Chứng khoán Nhà nước tiếp tục tăng cường thanh tra, giám sát các doanh nghiệp phát hành, các tổ chức tư vấn phát hành, đại lý phát hành, tổ chức cung cấp dịch vụ cho các đợt chào bán trái phiếu doanh nghiệp để kịp thời chấn chỉnh, ngăn ngừa các hành vi sai phạm.

Gần một nửa giá trị TPDN bất động sản là không có tài sản đảm bảo (Ảnh: Mạnh Quân).

Bộ Tài chính cũng đề xuất thu hẹp quy định về mục đích phát hành trái phiếu nhằm hạn chế việc chuyển nhượng vốn lòng vòng, gây thiếu minh bạch và khó khăn cho nhà đầu tư khi đánh giá rủi ro của trái phiếu và doanh nghiệp phát hành.

Theo Hội Môi giới bất động sản Việt Nam, sau khi Ủy ban Chứng khoán Nhà nước yêu cầu hủy bỏ 9 lô trái phiếu đã phát hành của Tập đoàn Tân Hoàng Minh với tổng trị giá trên 10.000 tỷ đồng, thị trường TPDN đã trải qua một bước ngoặt mới, với sự kiểm soát nghiêm ngặt và nhiều cảnh báo từ các cơ quan chức năng.

TPDN đã trải qua 4 năm phát triển mạnh mẽ với giá trị phát hành bùng nổ, đạt hơn 700.000 tỷ đồng, tương đương 16,7% GDP, chiếm gần 12% dư nợ tín dụng cả nước năm 2021.

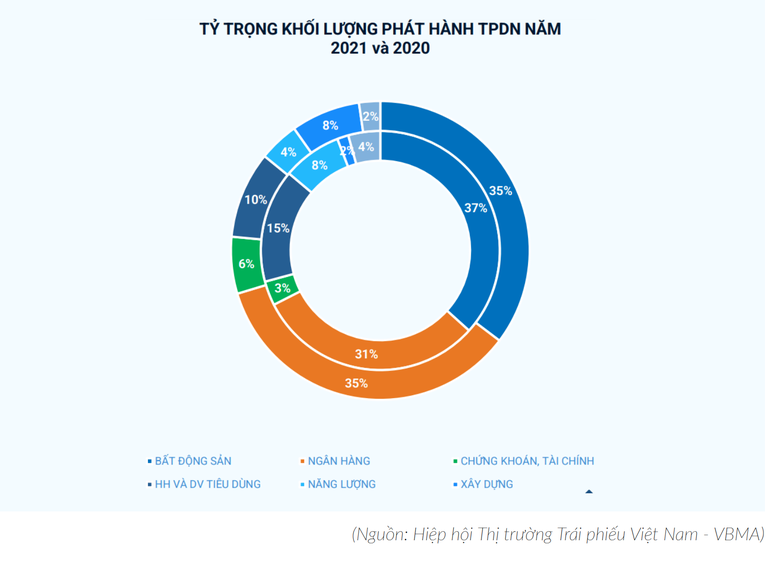

Đáng chú ý, TPDN bất động sản không ngừng tăng trưởng trong vài năm trở lại đây khi các chủ đầu tư ưu tiên sử dụng hình thức huy động vốn trái phiếu hơn là các nguồn vốn từ ngân hàng hay nhà đầu tư, khách hàng. Các doanh nghiệp bất động sản đã vượt ngân hàng, đứng đầu về giá trị TPDN phát hành năm 2021 với tỷ trọng 35% tổng giá trị TPDN phát hành.

Gần một nửa giá trị TPDN bất động sản là không có tài sản đảm bảo. Việc có tài sản đảm bảo là không bắt buộc, nhưng đó là một trong những điều kiện tạo nên uy tín của doanh nghiệp cũng như TPDN đó phát hành nhằm đảm bảo an toàn cho nhà đầu tư (trái chủ).

Tính đến giữa tháng 4, tổng giá trị TPDN phát hành đạt gần 40.000 tỷ đồng. Quá nửa giá trị trái phiếu được phát hành trong tháng 1. Tỷ trọng TPDN bất động sản trong quý I năm nay chiếm tới 43%.

Đánh giá hạn mức tín nhiệm với các doanh nghiệp là cần thiết

Theo Hội Môi giới bất động sản Việt Nam, điều khiến các cơ quan quản lý thị trường lo ngại về thị trường TPDN nói chung, TPDN bất động sản nói riêng bao gồm việc doanh nghiệp sử dụng trái phiếu không đúng mục đích, dẫn đến rủi ro cho trái chủ; Doanh nghiệp kinh doanh thua lỗ, thông tin tới trái chủ không đầy đủ và minh bạch;

Hiện tượng các ngân hàng bán TPDN cho các nhà đầu tư cá nhân, những người không có đủ kiến thức và kinh nghiệm để tham gia thị trường TPDN vốn bất bình đẳng thông tin và chỉ dành cho những nhà đầu tư chuyên nghiệp, cũng gây lo ngại.

Tuy nhiên, theo quan điểm của Hội, về lâu dài, TPDN vẫn là kênh huy động vốn hiệu quả, thể hiện sự năng động của một nền kinh tế, trao cơ hội đầu tư đa dạng cho các nhà đầu tư. So với các nước trong khu vực như Malaysia, Singapore, Thái Lan, quy mô thị trường TPDN Việt Nam vẫn còn rất khiêm tốn.

Quy mô thị trường TPDN Việt Nam so với một số nước (Ảnh: VARS).

"Thị trường TPDN nói chung, TPDN bất động sản nói chung cần một giải pháp đồng bộ và hiệu quả để phát triển lành mạnh. Quan ngại của các cơ quan quản lý nhà nước thường bắt nguồn từ sự bất đối xứng thông tin giữa doanh nghiệp và nhà đầu tư (cá nhân hay tổ chức)", Hội môi giới bất động sản Việt Nam nêu quan điểm.

Chính vì vậy theo tổ chức này, việc đánh giá hạn mức tín nhiệm với các doanh nghiệp phát hành trái phiếu là vô cùng cần thiết. Hạn mức tín nhiệm cho phép nhà đầu tư có cái nhìn tổng quát đủ khách quan để đánh giá những rủi ro có thể khi đầu tư vào doanh nghiệp thông qua trái phiếu.

"Ngoài ra, các cơ quan chức năng, đặc biệt là Bộ Tài chính và Ủy ban Chứng khoán Nhà nước cần đề ra một cơ chế kiểm tra hiệu quả với các doanh nghiệp phát hành trái phiếu ngay từ bước gửi hồ sơ, thay vì phát hiện sai phạm và hủy bỏ các thương vụ đã phát hành thành công, gây tâm lý xáo trộn không đáng có cho thị trường", Hội môi giới bất động sản Việt Nam nhấn mạnh.

Trong khi đó, trả lời câu hỏi làm sao để tránh hiệu ứng đổ vỡ dây chuyền đối với thị trường TPDN, FiinRatings nhấn mạnh: Triển vọng năm 2022 và các năm tới đây sẽ chỉ có thể được duy trì nếu như những tác động từ sự kiện trên và các thay đổi chính sách mới không tạo ra các hiệu ứng dây chuyền - tức là các doanh nghiệp có vấn đề sẽ được khu trú và xử lý thay vì đưa ra những biện pháp cứng rắn áp dụng cho cả ngành.

"Rủi ro này cũng có khả năng được kiểm soát nếu như quyền lợi của các nhà đầu tư trong các lô trái phiếu đang trong quá trình xử lý và có thể là ở cả một số tổ chức phát hành khác theo kết luận của cơ quan quản lý nhà nước được đảm bảo thu hồi một phần hoặc toàn bộ gốc và lãi hoặc có lộ trình rõ ràng được thông tin minh bạch đến trái chủ hiện đang sở hữu", FiinRatings nêu quan điểm.

Theo đơn vị này, việc khu trú các đơn vị được phát hiện là vi phạm và các vấn đề có liên quan để đảm bảo quyền lợi nhà đầu tư cá nhân cũng sẽ giúp tránh tạo ra những tác động tiêu cực mang hiệu ứng "domino" đến không chỉ các tổ chức phát hành thực hiện và chấp hành tốt và minh bạch và thậm chí cả các nhà phát hành yếu với rủi ro cao mà họ chủ động minh bạch thông tin.

Việc này cũng tránh được các ảnh hưởng xấu đến tín dụng ngân hàng và sự tác động mang tính lan truyền lan sang cả thị trường chứng khoán như những gì chúng ta đã chứng kiến khi các biện pháp cứng rắn "3 lằn ranh đỏ" được áp dụng với các nhà phát triển bất động sản tại Trung Quốc.

Tác giả: Nguyễn Mạnh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Thiết kế website bán hàng chuyên nghiệp

- Cách làm hồng bằng dầu dừa hiệu quả

- Dịch vụ chuyển nhà trọn gói Kiến Vàng

- Cách tính ebitda

- Các loại băng tải

- Mẫu gấu bông tốt nghiệp

- cho thuê máy photocopy Hà Nội

- Cung cấp cho Thuê bốc vác theo giờ giá tốt

- Top slogan hay tại sloganhay.com

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.