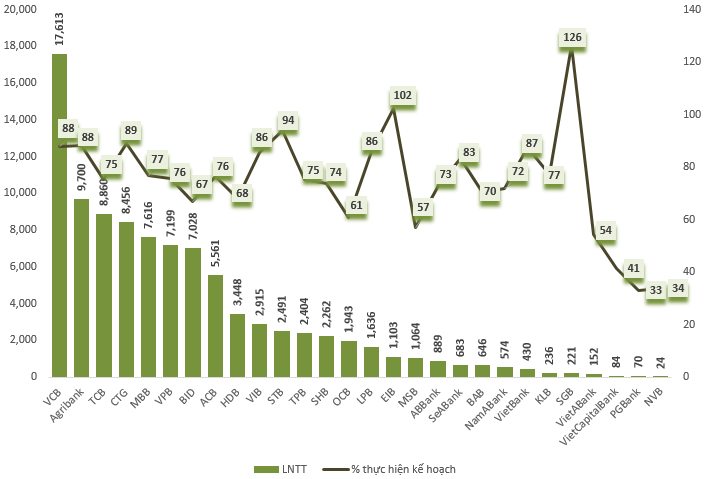

9 tháng đầu năm, đa số các nhà băng đều báo lãi tăng trưởng cao so với cùng kỳ, ngoại trừ 3 ngân hàng báo lãi đi lùi là BIDV (BID, -3.1%), Eximbank (EIB, -2.9%) và Viet Capital Bank (-41%). Hơn một nửa trong 28 nhà băng đã công bố báo cáo tài chính có lợi nhuận trước thuế tăng trên 50% so với cùng kỳ năm trước, thậm chí tính bằng lần như PGBank(8.8 lần), MSB (3.7 lần).

Xét về số tuyệt đối, Vietcombank (VCB) vẫn giữ vị thế dẫn đầu với lãi trước thuế trên 17,600 tỷ đồng và thực hiện được 88% kế hoạch năm. Techcombank (TCB) cũng thực hiện được 88% kế hoạch năm với lãi trước thuế 9,700 tỷ đồng. Các nhà băng như BIDV,MBB, VietinBank (CTG), VPBank (VPB) và ACB đều báo lãi trước thuế trên 7,000 tỷ đồng trong 9 tháng đầu năm và đều đang đi đúng tiến độ khi thực hiện được trên 70% kế hoạch năm.

Chỉ một số ít nhà băng ở chiếu dưới mới thực hiện được một nửa kế hoạch như PGBank(54%), VietABank (54%) và thậm chí là dưới một nửa như Viet Capital Bank (41%)…

Lợi nhuận trước thuế 9 tháng đầu năm 2019 các ngân hàng (Đvt: Tỷ đồng, %)

Nguồn: VietstockFinance

Có thể thấy quý 3 nào cũng là giai đoạn nước rút để các nhà băng hoàn thành kế hoạch năm. Rõ ràng con số lãi khủng mà các nhà băng báo về cho thấy kết quả đáng mừng cùng với kế hoạch đi đúng tiến độ. Tuy nhiên, trong bức tranh tăng trưởng đó, nợ xấu của nhiều ngân hàng đã tăng trở lại, đáng ngại nhất là sự gia tăng ở nợ có khả năng mất vốn.

Nợ xấu đang tăng nhanh trở lại

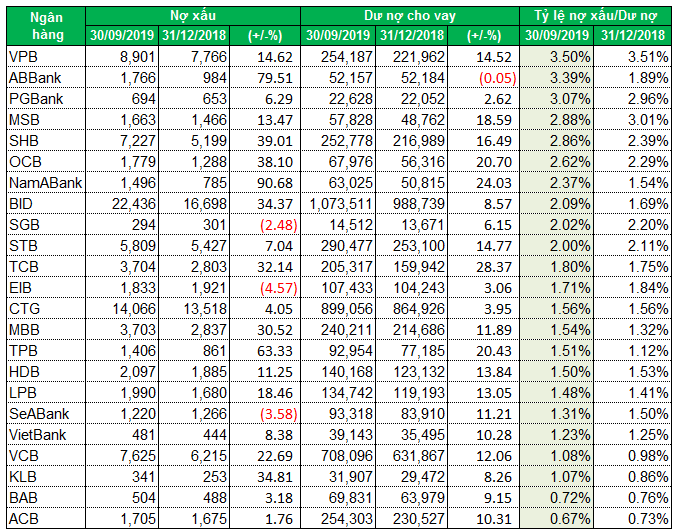

Theo thống kê dữ liệu của Vietstock, dựa trên 23 ngân hàng đã công bố thuyết minh báo cáo tài chính, chỉ có 3/23 nhà băng có nợ xấu giảm so với đầu năm là SGB (-2.48%), Eximbank (-4.57%) và SeABank (-3.58%). Các nhà băng còn lại đều có nợ xấu tăng so với đầu năm, thậm chí nhiều nhà băng có tốc độ tăng nợ xấu cao ngất ngưởng. Đứng đầu bảng là Nam A Bank khi tăng gần 91% nợ xấu so với đầu năm lên mức 1,496 tỷ đồng, kế đó là ABBank khi tăng gần 80% (1,766 tỷ đồng) và TPBank (TPB) tăng 63% (1,406 tỷ đồng).

Đa số các nhà băng còn lại có tốc độ tăng nợ xấu từ 11-39% so với đầu năm, trong đó có cả ông lớn BIDV (+34%). Một số nhà băng còn lại có tốc độ tăng trưởng nợ xấu thấp từ 1-8% như VietinBank (CTG, +4%), Sacombank (STB, +7%), ACB (+1.76%).

Trong 9 tháng đầu năm, đa số các nhà băng đều báo lãi tăng trưởng khủng, nhưng đa phần do giảm trích lập dự phòng rủi ro, tăng cường mua bán nợ xấu, tuy nhiên nợ xấu vẫn không cải thiện nhiều mà còn có xu hướng tăng cao.

Bảng tổng hợp dư nợ cho vay khách hàng và tỷ lệ nợ xấu 9 tháng đầu năm (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Đẩy mạnh tăng trưởng tín dụng để tăng lợi nhuận, tuy nhiên tốc độ tăng nợ xấu lại cao hơn tốc độ tăng trưởng dư nợ cho vay. Trong đó, có những nhà băng, tốc độ tăng nợ xấu so với tốc độ tăng trưởng dư nợ được tính bằng lần. Có thể kể đến như Nam A Bank tăng đến 91% nợ xấu nhưng tăng trưởng dư nợ chỉ có 24%, ABBank tăng gần 80% nợ xấu nhưng dư nợ cho vay lại đi lùi 0.05% so với đầu năm. Đây cũng là ngân hàng duy nhất trong 23 nhà băng có tốc độ cho vay đi lùi.

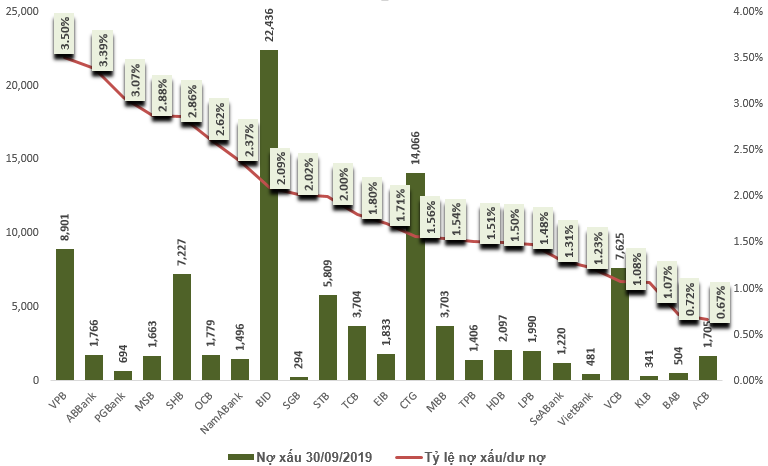

Tỷ lệ nợ xấu các ngân hàng 9 tháng đầu năm 2019 (Đvt: Tỷ đồng, %)

Nguồn: VietstockFinance

Lẽ dĩ nhiên, xu hướng này sẽ kéo theo tỷ lệ nợ xấu/dư nợ tăng cao lên so với đầu năm. Chỉ có 10/23 ngân hàng có tỷ lệ nợ xấu/dư nợ cho vay giảm so với đầu năm. Trong đó giảm mạnh nhất là SeABank từ mức 1.5% hồi đầu năm xuống còn 1.31%, MSB giảm từ 3.01% xuống còn 2.88% hay như Sacombank giảm từ 2.11% xuống còn 2%...

Trong số 23 ngân hàng, có 3 nhà băng vẫn còn tỷ lệ nợ xấu/dư nợ trên 3% là VPBank (VPB, 3.5%), ABBank (3.39%) và PGBank (3.07%). Các nhà băng còn lại đều duy trì được tỷ lệ nợ xấu dưới 3%, có nhà băng còn dưới 1% như Bac A Bank (BAB, 0.72%) vàACB (0.67%).

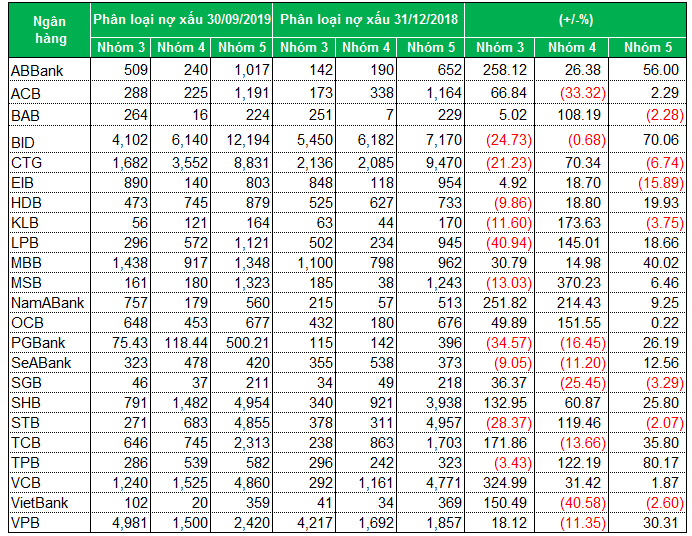

Tính đến 30/09/2019, tổng nợ xấu của 23 ngân hàng ghi nhận được 92,741 tỷ đồng, tăng hơn 21% so với đầu năm. Không chỉ nợ xấu tăng cao mà chất lượng nợ vay cũng có xu hướng dịch chuyển từ nợ dưới tiêu chuẩn (nhóm 3) sang nợ nghi ngờ (nhóm 4) và nợ có khả năng mất vốn (nhóm 5), tăng bình quân 22% và 18% so với đầu năm. Nợ dịch chuyển vào nhóm 4 và 5 cũng đặt ra câu hỏi về khả năng hình thành nợ xấu mới trong hệ thống nhà băng?

Phân loại chất lượng nợ vay các ngân hàng tính đến ngày 30/09/2019. (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Khi các ngân hàng mở rộng quy mô sẽ phải gia tăng tín dụng, khoản vay lợi nhuận càng cao thì rủi ro sẽ càng lớn. Đồng thời, nhiều chuyên gia cũng cho rằng, nợ xấu gia tăng còn do các ngân hàng mở rộng mảng bán lẻ, nợ xấu mới đến từ các khoản đầu tư của tư nhân và vay tiêu dùng của hộ gia đình. Do đó, nợ xấu sẽ tăng nhiều nhất ở các ngân hàng mở rộng mạnh trong mảng bán lẻ, đặc biệt là tài chính tiêu dùng, do hoạt động này rủi ro cao. Ngoài ra, còn một nguyên nhân nữa là khối lượng nợ xấu còn tồn đọng chưa được giải quyết triệt để từ thời gian trước.

Theo kết quả cuộc điều tra “Xu hướng kinh doanh” mới nhất do Ngân hàng Nhà nước Việt Nam (Vụ Dự báo, thống kê) tiến hành vào tháng 9/2019, tình hình kinh doanh năm nay tiếp tục có cải thiện tốt, các TCTD kỳ vọng kết quả kinh doanh năm nay tăng cao hơn so với năm trước, huy động vốn đến cuối năm nay kỳ vọng tăng trưởng cao hơn so với cuối năm 2018. Dự báo trong quý 4/2019, 79.4% TCTD kỳ vọng rủi ro tổng thể của các nhóm khách hàng “không thay đổi”; 12.8% TCTD quan ngại rủi ro “tăng nhẹ”; 7.8% TCTD kỳ vọng rủi ro “giảm”. Dự báo tổng thể năm 2019 so với năm 2018, các TCTD đã có sự điều chỉnh kỳ vọng theo hướng tích cực hơn với 60% TCTD nhận định rủi ro tổng thể của các nhóm khách hàng ở mức “ổn định”, 20% TCTD dự báo “giảm”. Dư nợ tín dụng của hệ thống ngân hàng được kỳ vọng tăng trưởng 4.85% trong quý 4/2019 và tăng 13.61% trong năm 2019. Tình hình xử lý nợ xấu của hệ thống TCTD từng bước được cải thiện với 28.9% TCTD kỳ vọng tỷ lệ nợ xấu sẽ “giảm” trong quý 4/2019. |

Theo FILI

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.