Đã đến lúc, cần phải đẩy nhanh tiến trình cổ phần hoá của Agribank

Không như thuở “ăn đong” mỗi khi đến mùa thanh khoản căng thẳng ở 10 năm trước, Agribank của 5 năm gần đây, mang diện mạo khác hẳn.

Thiên đường cho hệ sinh thái bán lẻ

Khoan nói đến các chỉ số tài chính tổng thể vì Agribank đang là cánh tay nối dài của Ngân hàng Nhà nước trong điều hoà vốn trên thị trường liên ngân hàng, khi mà chỉ cần Agribank nhích lãi suất lên một chút, thị trường phản ứng tức thì.

Trao đổi với phóng viên VnEconomy, bà Nguyễn Thị Phượng, phó tổng giám đốc ngân hàng cho biết, Agribank đang dẫn đầu thị phần về huy động tiền gửi dân cư, tín dụng, trong đó, đa phần là khách hàng cá nhân.

Đến thời điểm hiện tại, ngân hàng sở hữu 3.733 nghìn khoản vay, đứng đầu thị trường. Khoản vay có quy mô dưới 50 triệu là 337 nghìn đơn vị. Đây là điểm khác biệt và vượt trội của Agribank so với các tổ chức tín dụng khác.

Đặc biệt, ở chiều tiền gửi, Agribank có 18 triệu khách hàng; trong đó, quy mô khoản tiền gửi dưới 100 triệu đồng cho mỗi sổ tiết kiệm là 15.280 nghìn khách hàng. Agribank thiết kế nhiều sản phẩm như “gửi góp”, “tiết kiệm học đường” cho tương lai các con.

Đến 31/12/2020, tiền gửi dân cư chiếm 81% tổng lượng tiền gửi, 19% còn lại là của tổ chức. Bởi vậy, nguồn vốn ngân hàng rất ổn định và hầu như ít bị ảnh hưởng bởi biến động lãi suất trên thị trường.

Xét về mạng lưới, ngân hàng đang duy trì 2.300 chi nhánh và phòng giao dịch, 3.000 máy rút tiền tự động, 68 “ngân hàng di động” phục vụ tại chỗ. Tuy nhiên, số cơ sở này vẫn không đáp ứng đủ nhu cầu người dân. Rất nhiều huyện trong cả nước tiếp tục đề nghị Agribank mở thêm mạng lưới.

"Đây là thiên đường cho các nhà đầu tư nước ngoài hướng tới xây dựng và phát triển hệ sinh thái tiêu dùng cá nhân như các mô hình ở Nhật, Thái, Hàn Quốc"

Bà Nguyễn Thị Phượng, phó tổng giám đốc Agribank.

Năm 2020, Agribank bội thu dịch vụ, với con số lên tới 7.109 tỷ đồng, kỷ lục từ trước tới nay của ngân hàng, dù bị ảnh hưởng mạnh bởi lũ lụt miền Trung và đại dịch Covid-19.

Gần đây, ngân hàng miễn phí toàn bộ các dịch vụ chuyển tiền trong hệ thống trên mọi kênh và chuyển tiền ra ngoài với các kênh điện tử. Ngoài việc giảm thiểu chi phí hỗ trợ khách hàng thì đây còn là cách để ngân hàng tăng tỷ trọng vốn CASA.

Song song, ngân hàng đẩy mạnh một loạt sản phẩm hướng tới ngân hàng điện tử của cá nhân trên các thiết bị di động. Nhiều khách hàng đánh giá cao ứng dụng Agribank Mobile Banking với 16 tiện ích mới như thanh toán QR, đặt vé máy bay, chuyển tiền trên các ứng dụng, đặt hoa…; những tiện ích này là kết quả của một quá trình Agribank liên kết với trên 1.000 đối tác.

“Đây là thiên đường cho các nhà đầu tư nước ngoài hướng tới xây dựng và phát triển hệ sinh thái tiêu dùng cá nhân như các mô hình ở Nhật, Thái, Hàn Quốc, thay vì các nhà đầu tư là tập đoàn tài chính, công nghiệp như trước đây”, bà Phượng nói.

Tàu lỡ chuyến vì đất

Theo ông Phùng Văn Hưng Quang, kế toán trưởng Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), năm 2007, Chính phủ từng có quyết định cho phép ngân hàng này tiến hành cổ phần hoá. Tuy nhiên, năm 2008 và 2009, xảy ra khủng hoảng tài chính khu vực, Ngân hàng Nhà nước đề xuất Chính phủ dừng lại.

Năm 2017, Agribank khởi động cổ phần hoá một lần nữa. Lúc đó, cả hệ thống từ hội sở đến chi nhánh khắp 63 tỉnh thành rạo rực, mong ngóng và cả bất ngờ vì mới đầu nhiệm kỳ trên cương vị Thống đốc Ngân hàng Nhà nước (2011 – 2016), ông Nguyễn Văn Bình từng nói: “Trong 5 năm tôi làm Thống đốc, sẽ chưa thể đề cập tới vấn đề cổ phần hoá Agribank”.

Trong hàm ý câu nói đó, người đứng ngành muốn Agribank phải thực sự thay đổi về chất và diện mạo thì khi IPO, nhà nước vừa thu được thặng dư lớn, vừa tìm được “ý trung nhân” chất lượng để nâng tầm ngân hàng thêm nữa.

Và, để chuẩn bị cho quá trình này, năm 2013, ngân hàng thực hiện đề án tái cơ cấu chia làm 2 giai đoạn: 2013 – 2015 và 2016 – 2020.

Sau tái cơ cấu giai đoạn 1, năm 2017, Agribank khởi động cổ phần hoá một lần nữa. Cùng thời gian này, Chính phủ ban hành Nghị định 167/2017/NĐ-CP (31/12/2017) về sắp xếp lại, xử lý tài sản công.

Từ đây, đất đai và thủ tục pháp lý nhà đất như khối đá núi nằm ngang đường ray, khiến cả đoàn tàu phải dừng lại.

Vướng mắc thì phải kêu. Hàng loạt đoàn kiểm tra liên ngành từ các bộ Tài chính, Ngân hàng Nhà nước, Bộ Tài nguyên và Môi trường… xuống tháo gỡ. Đoàn đến đâu, đường quang ngõ thoáng đến đấy.

Đặc thù của Agribank khác với hầu hết các ngân hàng thương mại nhà nước như BIDV, VietinBank, Vietcombank. Đó là, năm 1988, khi có quyết định thành lập ngân hàng, hầu như 100% chi nhánh cấp huyện nhận bàn giao cơ sở vật chất từ Ngân hàng Nhà nước, bao gồm đất, trụ sở nhưng một bộ phận rất lớn cơ sở nhà đất chưa hoàn thiện hồ sơ pháp lý.

Trao đổi với phóng viên VnEconomy, ông Chu Mạnh Hùng, Phó ban Cổ phần hóa Agribank cho biết, đất đai của Agribank rất phức tạp vì đa dạng nguồn gốc hình thành.

Năm 1988, khi tiếp nhận một lượng lớn cơ sở nhà đất từ Ngân hàng Nhà nước, đã không ai nghĩ đến chuyện cổ phần hoá như bây giờ nên vấn đề hoàn thiện thủ tục hồ sơ pháp lý không được quan tâm. Đây cũng là tình trạng chung của các tập đoàn, tổng công ty nhà nước khi chuyển đổi mô hình.

“Vừa rồi, đoàn liên ngành xuống kiểm tra hiện trạng và nhận thấy không ít khúc mắc. Chẳng hạn, ngày xưa đo đất bằng bước chân thô sơ, còn sau này là đo máy nên vênh nhau giữa hiện trạng và hồ sơ. Chính cái này cũng là một nguyên nhân vướng mắc”, ông Hùng phân trần.

Cũng có những trường hợp chi nhánh ngân hàng ngoài việc mở chi nhánh, phòng giao dịch thì còn sử dụng một phần vào mục đích kinh doanh khác để tối đa hoá lợi nhuận; hoặc một số cơ sở khác bị hàng xóm lấn chiếm, xảy ra tranh chấp. Với những trường hợp đó, đại diện Bộ Tài chính không thể ký xác nhận để hợp thức hoá hồ sơ.

Hai địa phương nhiều khúc mắc nhất về giấy tờ nhà đất chính là Hà Nội và thành phố Hồ Chí Minh. Đến thời điểm này, mặc dù đã gỡ rối gần hết nhưng vẫn còn 109/2.174, tương ứng 5% cơ sở và 176 nghìn m2 đất chưa được phê duyệt, so với tổng diện tích 2.965.000 m2 đất mà Agribank sở hữu.

Ông Phùng Văn Hưng Quang cho biết, hiện tại, vướng mắc về thủ tục hồ sơ nhà đất chủ yếu ở thành phố Hồ Chí Minh, Agribank phấn đấu trong 2021 sẽ báo cáo các bộ, ngành xử lý dứt điểm.

Những trở ngại khác

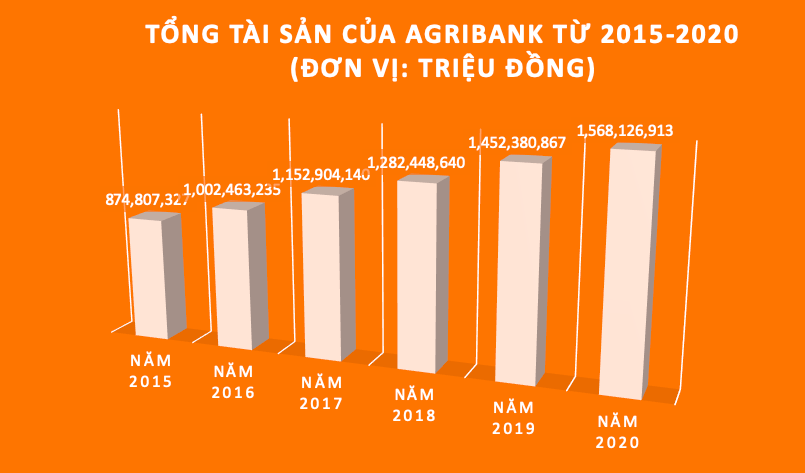

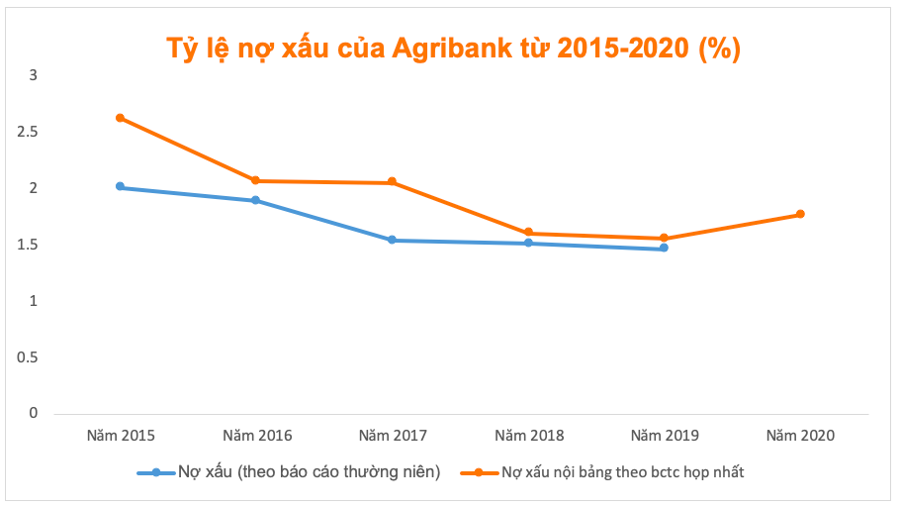

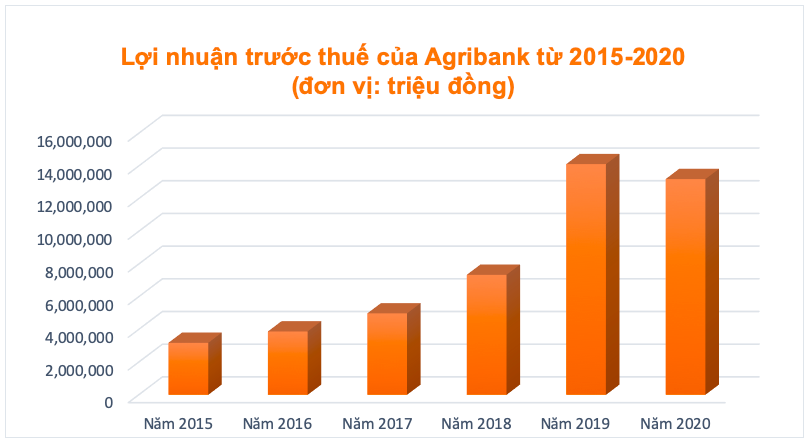

Sau 8 năm tái cơ cấu, ngoài chỉ số CAR chưa được như mong đợi do phải chờ ngân sách cấp từng đồng thì ngân hàng đạt 7/8 chỉ tiêu, trong đó có các chỉ tiêu cơ bản như tổng tài sản, nợ xấu, lợi nhuận.

Thậm chí, Agribank còn là nhà cung vốn rất lớn, giúp Ngân hàng Nhà nước điều hành trên thị trường liên ngân hàng theo đúng kịch bản. Đây chính là yếu tố đưa ngân hàng bước vào cổ phần hoá một cách đĩnh đạc (xem bảng, biểu).

Nhưng, ngoài vấn đề 176 nghìn m2 nhà đất chưa hợp thức hoá, chủ yếu ở thành phố Hồ Chí Minh như nói trên thì vẫn còn không ít trở ngại khác, nếu so với yêu cầu các văn bản pháp luật hiện hành cũng như mong muốn cổ phần hoá của Chính phủ.

Thứ nhất, Agribank phải sắp xếp lại các công ty con, khoản nợ đã xử lý rủi ro, khoản phải thu khó đòi lâu ngày theo Nghị định 126/2017/NĐ-CP (16/11/2017) về chuyển doanh nghiệp Nhà nước và công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp Nhà nước đầu tư 100% vốn điều lệ thành công ty cổ phần.

Thứ hai, đó là việc tìm nhà đầu tư chiến lược nước ngoài.

Hiện tại, liệu Agribank có thể tìm thấy nhà đầu tư chiến lược nước ngoài như Vietcombank, VietinBank, BIDV hay không?

Theo Nghị định 140/2020/NĐ-CP (30/11/2020) về sửa đổi, bổ sung một số điều của Nghị định số 126/2017/NĐ-CP, Nghị định số 91/2015/NĐ-CP (13/10/2015), Nghị định số 32/2018/NĐ-CP (13/10/2015) thì: cơ quan có thẩm quyền phê duyệt phương án cổ phần hoá sẽ quyết định có/không có nhà đầu tư chiến lược khi IPO; trong trường hợp này, Thủ tướng là người quyết định.

Từ trước tới nay, Chính phủ luôn mong muốn các doanh nghiệp Nhà nước cổ phần hoá phải tìm kiếm nhà đầu tư chiến lược nước ngoài.

Sở dĩ vậy là để tận dụng tiềm lực về vốn, công nghệ, quản trị và cả sự minh bạch thì mới đạt mục đích thay đổi về chất đối với doanh nghiệp sau cổ phần hoá.

Ngược lại, nếu chỉ có các doanh nghiệp trong nước với nhau thì có thể tỷ lệ Nhà nước cao/bên ngoài thấp, dẫn đến “bình mới rượu cũ”.

Nhưng hiện tại, liệu Agribank có thể tìm thấy nhà đầu tư chiến lược nước ngoài như Vietcombank, VietinBank, BIDV hay không?

Câu trả lời là không dễ dàng. Bởi, các ông lớn như Vietcombank, VietinBank và BIDV cổ phần hoá vào các năm 2007, 2009, 2011, lúc thị trường chứng khoán hưng phấn. Dù vậy, hàng năm trời mới tìm được nhà đầu tư chiến lược nước ngoài, như BIDV mất tới 9 năm.

Chưa kể, khi mời nhà đầu tư chiến lược nước ngoài, phải thực hiện theo một quy trình đầy phức tạp. Chẳng hạn, xây dựng dự toán, lập hồ sơ dự thảo, mời tư vấn quốc tế, tư vấn phát hành quốc tế và một loạt yêu cầu khác.

Ngoài ra, theo Nghị định 126, khi cổ phần hoá Agribank, Nhà nước vẫn nắm tối thiểu 65%, 20% bán ra công chúng, 5% bán nội bộ thì room nhà đầu tư nước ngoài chỉ 10%. Tỷ lệ này quá thấp, không bõ bèn với họ.

Qua khảo sát của Agribank, phần lớn nhà đầu tư chiến lược phù hợp chỉ có ở Hàn, Nhật và các quỹ đầu tư Singapore. Châu Âu và Hoa Kỳ thì khó vì chi phí vốn đầu tư ở khu vực Đông Nam Á với họ rất lớn.

Song song, đối tác chiến lược hiện nay của Agribank thì cũng chỉ nhắm tới các quỹ đầu tư vì những ngân hàng lớn khác ở khu vực châu Á đã tham gia làm cổ đông lớn tại Vietcombank, VietinBank, BIDV; các quy định hiện hành của Việt Nam không cho phép họ trở thành cổ đông lớn của Agribank khi đã là cổ đông lớn của các ngân hàng kia.

Cùng đó, theo nội dung một số hiệp định thương mại gần đây, Việt Nam cũng không đề cập bán vốn các ngân hàng thương mại nhà nước cho đối tác châu Âu.

Như vậy, có thể thấy, trong giai đoạn này đòi hỏi phải có nhà đầu tư chiến lược ngay khi cổ phần hoá là không khả quan.

Có nhiều giả thiết nhưng khả quan nhất, Agribank vẫn cổ phần hoá nhưng không đi kèm với điều kiện bắt buộc và song song là tìm kiếm cổ đông chiến lược nước ngoài.

Do đó, sau IPO, ngân hàng bắt tay vào tìm kiếm cổ đông lớn nhưng hướng tới đối tác chung chí hướng khai thác tệp khách hàng cá nhân khổng lồ ở đây, phát triển hệ sinh thái tài chính tiêu dùng đa dạng thì hành trình cổ phần hoá mới có thể đạt được mục tiêu là một ngân hàng của đại chúng và mang tính bền vững.

Cùng nữa, đã đến lúc, cần phải đẩy nhanh tiến trình cổ phần hoá của ngân hàng này để nâng cao vốn điều lệ mà không phụ thuộc vào ngân sách nhà nước, giúp ngân hàng có điểm tựa phát triển mạnh mẽ trong tương lai.

Tác giả: Nguyễn Hoài

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.