Đẩy mạnh giải ngân

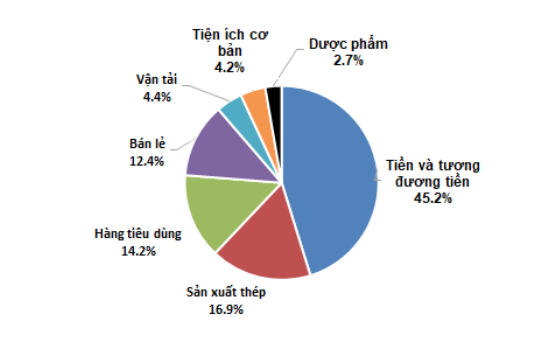

Báo cáo tháng 2/2025 và cập nhật diễn biến thị trường của Quỹ đầu tư cổ phiếu tăng trưởng Ballad Việt Nam cho thấy, tính tới cuối tháng 2, tỷ trọng tiền và tương đương tiền của Quỹ ở mức 45,2%, so với mức 69,4% trong tháng trước đó.

Lần đầu tiên kể từ tháng 2/2024, cổ phiếu chiếm trên một nửa tỷ trọng danh mục của Quỹ và các cổ phiếu được đẩy mạnh giải ngân là HPG, MWG và QNS.

Cơ cấu phân bổ tài sản của The Ballad Fund tính tới cuối tháng 2/2025

Chia sẻ quan điểm về thị trường, SGI Capital cho rằng, thị trường chứng khoán Việt Nam tháng 2 phản ứng tích cực với những hành động quyết liệt của Chính phủ trong việc thúc đẩy nền kinh tế. Mặc dù tín dụng và giải ngân đầu tư công chưa chuyển biến rõ nét nhưng ưu tiên hạ lãi suất đang trực tiếp hỗ trợ tâm lý cho doanh nghiệp và nhà đầu tư trong bối cảnh thương mại toàn cầu đối mặt nguy cơ đứt gãy.

Các loại lãi suất như trái phiếu, OMO, interbank đều có xu hướng giảm so với thời điểm giữa tháng 02/2025. Niềm tin trở lại đã giúp cải thiện thanh khoản của thị trường chứng khoán liên tục trong nhiều tuần qua và chỉ số VN-Index đã vượt mốc tâm lý 1.300 mặc dù nhà đầu tư nước ngoài tiếp tục bán ròng.

Việc lợi tức trái phiếu Mỹ và USD Index giảm đang giúp Ngân hàng Nhà nước có dư địa hỗ trợ thanh khoản interbank và kéo giảm các mặt bằng lãi suất. Ngân hàng Nhà nước tiếp tục thể hiện sự chủ động khi nới lỏng hơn việc kiểm soát tỷ giá khi liên tục nâng tỷ giá trung tâm và trần giá bán, một mặt tránh phải bán dự trữ ngoại hối, mặt khác trung hòa ảnh hưởng thuế quan nếu Mỹ chính thức áp lên Việt Nam trong vài tuần tới. Khi dư địa chính sách tiền tệ không lớn (lợi suất trái phiếu Chính phủ Việt Nam vẫn duy trì thấp hơn trái phiếu Chính phủ Mỹ), chấp nhận đánh đổi tỷ giá để giữ lãi suất thấp và hỗ trợ kinh tế trước những cú sốc tiềm tàng từ bên ngoài vẫn đang là lựa chọn hợp lý.

Điểm sáng nhất tạo nên cân bằng vĩ mô tốt cũng như lực đẩy tăng trưởng tiềm năng cho Việt Nam nằm ở dư địa tài khóa. Kỷ luật chi tiêu công chặt chẽ và tăng trưởng kinh tế tốt trong 10 năm qua đã giúp Việt Nam có được vị thế tài chính quốc gia thuộc top lành mạnh trên thế giới với tỷ lệ vay nợ và thâm hụt ngân sách thấp. Dư địa này là nguồn lực rất quan trọng cho các chính sách tài khóa như đầu tư phát triển hạ tầng, giảm phí thuế cho người dân và doanh nghiệp, cải cách bộ máy nhằm tăng hiệu năng hoạt động của Chính phủ, tạo nền tảng cộng hưởng thúc đẩy kinh tế tư nhân vượt lên thành động lực chính cho tăng trưởng kinh tế.

“Nhìn về tổng thể, chúng tôi thấy rủi ro hiện hữu từ khả năng Mỹ sẽ áp thuế hàng nhập khẩu Việt Nam đầu tháng 4. Nhưng sự chủ động và quyết liệt của Chính phủ và Ngân hàng Nhà nước sẽ giảm bớt tác động tiêu cực ngắn hạn và củng cổ xu hướng tích cực dài hạn.

Trong bối cảnh hiện nay, có những ngành và doanh nghiệp ở vị thế tận dụng rất tốt các chính sách hỗ trợ trong khi ít chịu tác động từ mức thuế quan mới của Mỹ (ví dụ thuế nhập khẩu với thép đã được Mỹ công bố giữ nguyên mức cũ với Việt Nam và tăng mạnh với các nhà nhập khẩu chính khác, trong khi thuế nhập khẩu HRC lên thép Trung Quốc đã tạo hàng rào bảo vệ tốt cho doanh nghiệp sản xuất HRC nội địa cạnh tranh). Đồng thời, những doanh nghiệp tập trung vào khai thác các thị trường nội địa cũng sẽ có những thuận lợi khi Chính phủ quyết tâm thúc đẩy tăng trưởng cao trong nhiều năm tới”, SGI Capital nhận định.

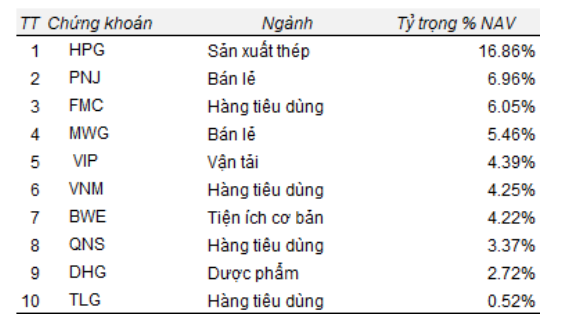

Quan điểm trên phù hợp với động thái đẩy mạnh giải ngân của Quỹ vào các cổ phiếu như HPG, MWG và QNS trong tháng 2. Theo đó, HPG đang là cổ phiếu chiếm tỷ trọng lớn nhất trong danh mục với 16,86% NAV. Các cổ phiếu tiếp theo nằm trong Top đầu khoản đầu tư của Quỹ là PNJ (6,96%), FMC (6,05%), MWG (5,46%) và VIP (4,39%).

Top 10 cổ phiếu chiếm tỷ trọng lớn nhất danh mục đầu tư của The Ballad Fund

Trước đó, SGI Capital duy trì quan điểm thận trọng về thị trường Việt Nam với nhiều rủi ro tới từ cả tác động của môi trường quốc tế và thị trường trong nước. Trong phần lớn thời gian của năm 2024, The Ballad Fund duy trì tỷ trọng tiền mặt xấp xỉ 70% tổng tài sản, nhưng vẫn đạt hiệu suất sinh lời 18,3% cả năm.

Thị trường toàn cầu khó đoán định

Chia sẻ về diễn biến thị trường quốc tế, SGI Capital cho biết, tâm điểm thị trường toàn cầu tháng qua tiếp tục là chính sách thuế quan của Trump và leo thang xung đột thương mại giữa Mỹ và các đối tác lớn. Việc chính thức áp thuế nhập khẩu 25% lên Canada, Mexico, tăng thêm 10% thuế lên Trung Quốc, và đe dọa áp 25% thuế nhập khẩu với hàng hóa châu Âu đã khiến thị trường toàn cầu thận trọng. Những đứt gẫy lớn với chuỗi cung ứng sẽ gây bất ổn môi trường kinh doanh, đảo lộn dòng chảy thương mại và tiềm ẩn rủi ro lạm phát. Việc trả đũa của Canada và Trung Quốc sẽ khiến bất ổn tăng lên với xu hướng bảo hộ ngày càng mạnh.

“Chúng tôi tin rằng, những tác động tiêu cực nhất của thuế quan đến từng quốc gia, từng ngành, từng doanh nghiệp sẽ được định hình rõ ràng trong vài tháng tới và thị trường toàn cầu đang đi trước phản ánh những rủi ro này”, SGI Capital cho biết.

Ở chiều ngược lại, chính phủ các nước đều nhanh chóng chuẩn bị và đưa ra những chính sách ứng phó mạnh để giảm thiểu tác động từ chiến tranh thương mại. EU và Trung Quốc đã chủ động tung ra những gói kích thích cả tài khóa và tiền tệ hỗ trợ tăng trưởng và kích thích nhu cầu nội địa. Cuộc chiến thương mại có thể tiếp tục leo thang, tác động của nó lên kinh tế toàn cầu là khác nhau trong sự vận động phức tạp và đa chiều của chính sách. Phản ứng thị trường ban đầu thường theo chiều thận trọng khi tập trung vào đánh giá các ảnh hưởng tiêu cực, nhưng bản chất của thay đổi là luôn tạo ra cả những cơ hội.

Đáng chú ý, theo SGI Capital, thị trường chứng khoán Mỹ đang điều chỉnh giảm sau nhiều tín hiệu cảnh báo mà Quỹ đề cập gần đây. Kỳ vọng cao đang bị đe dọa bởi rủi ro của chiến tranh thương mại. Đồng thời, chi tiêu chính phủ vốn là động lực mạnh nhất thúc đẩy kinh tế Mỹ từ COVID, hiện đang được cơ quan DOGE của Elon Must cắt giảm mạnh. Hiệu ứng lạc quan đầu nhiệm kỳ Tổng thống mới đang dần thay thế bằng sự lo lắng về suy giảm tăng trưởng. Lạm phát lõi cũng giảm khiến thị trường nâng kỳ vọng Fed sẽ giảm lãi suất lên 3 lần trong năm nay. Lợi suất trái phiếu Chính phủ Mỹ 10 năm hạ từ đỉnh 4,8% về 4,3% và đồng USD giảm trở lại mở ra dư địa nới lỏng cho nhiều ngân hàng trung ương trên toàn cầu, đặc biệt là khi rủi ro tác động tiêu cực từ thương chiến tăng lên. ECB đã mạnh tay hạ lãi suất, trong khi Ngân hàng trung ương Trung Quốc đang mở rộng bảng cân đối tài sản.

“Chúng tôi quan sát thấy thị trường chứng khoán các quốc gia Đông Nam Á đang có hiệu suất rất kém: chứng khoán Thái Lan, Phillipine giảm về đáy COVID, trong khi Indonesia về điểm thấp của 4 năm. Lý do một phần do khối ngoại rút ròng kỷ lục và một phần do ngân hàng trung ương các nước này đều thận trọng trong việc hạ lãi suất để thúc đẩy kinh tế. Thị trường chứng khoán Việt Nam tính từ đáy COVID đang có hiệu suất vượt trội so với khu vực nhờ tốc độ tăng trưởng lợi nhuận cao hơn và Ngân hàng Nhà nước chủ động cắt giảm mạnh lãi suất trước cả FED và nhiều ngân hàng trung ương khác”, SGI Capital nhận định.

Tác giả: Lam Phong