Thống kê thị trường trái phiếu doanh nghiệp (TPDN) tháng 4/ 2022 của Hiệp hội Thị trường Trái phiếu Việt Nam (VMBA) vừa mới công bố, cho thấy trong tháng, không có đợt phát hành trái phiếu ra công chúng nào và có 23 đợt phát hành TPDN riêng lẻ với tổng giá trị phát hành 16.472 tỷ đồng.

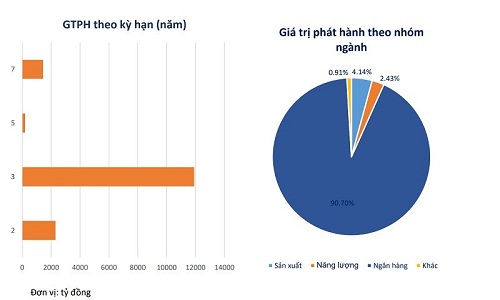

Lần đầu tiên trong 1 tháng, trái phiếu doanh nghiệp hoàn toàn vắng bóng chủ thể phát hành là doanh nghiệp bất động sản (nguồn thống kê: VMBA)

Xét về tổng giá trị phát hành, thị trường đã có sự tăng trưởng rất mạnh so với tháng 3 (3.621 tỷ đồng). Nhưng xét về sự hiện diện của các doanh nghiệp/ nhóm ngành, thì khối bất động sản trong tháng này đặc biệt hoàn toàn vắng hoạt động phát hành. Sự trở lại dẫn đầu mạnh mẽ của khối ngân hàng trên thị trường phát hành trái phiếu riêng lẻ, với trong 23 đợt phát hành trái phiếu riêng lẻ với giá trị 16.472 tỷ đồng trong tháng 4,thì riêng khối ngân hàng đã huy động tới 14.940 tỷ đồng, chiếm 90,7% tổng giá trị phát hành.

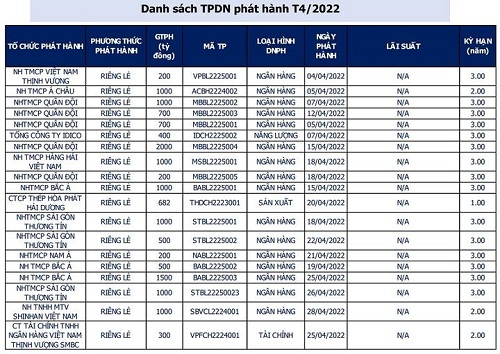

Theo thống kê của VMBA, trong ngân hàng, dẫn đầu là NH TMP Quân Đội phát hành nhiều nhất với 4.600 tỷ đồng trái phiếu kỳ hạn 3 năm và NH TMCP Sài Gòn Thương Tín đứng sau ở mức 2.500 tỷ đồng, trái phiếu cũng đều có kỳ hạn 3 năm. Ngoài ra, doanh nghiệp thuộc các nhóm năng lượng, vận tải, sản xuất và tài chính cũng phát hành trái phiếu riêng lẻ trong tháng nhưng khối lượng chỉ chiếm chưa tới 10% tổng giá trị phát hành.

Thống kê này đã phản ánh một thực tế mới của thị trường với sự co cụm của khối bất động sản trên thị trường sử dụng công cụ nợ nhằm huy động vốn trung và dài hạn, sau vụ việc bị hủy 9 lô trái phiếu và nhiều lãnh đạo bị khởi tố của Tập đoàn Tân Hoàng Minh. Kế tiếp là một loạt các lỗ hổng của thị trường TPDN phát lộ với đặc thù dòng sản phẩm huy động lãi suất cao, không tài sản đảm bảo, không bảo lãnh thanh toán và doanh nghiệp không xếp hạng tín nhiệm nhưng nhà đầu tư trái chủ vẫn mua, một phần qua thứ cấp được CTCK và ngân hàng hoặc tổ chức đầu tư bán lại. Nhà đầu tư hầu như không nắm hay giám sát được dòng tiền doanh nghiệp huy động từ trái phiếu sử dụng vào mục đích nào. Những chính sách quyết liệt để siết lại thị trường vốn nói chung với tinh thần bảo vệ nhà đầu tư và làm lành mạnh thị trường để hướng về phát triển bền vững theo đó đã được đặt ra.

Trước không khí siết lại thị trường cũng các chủ trương giám sát và rà soát, trong một bối cảnh mà các chủ thể có kế hoạch huy động vốn dự kiến chưa thể lập tức đáp ứng ngay các điều kiện để phát hành như mong đợi, đã co cụm lại, như bức tranh thực tế diễn ra mà VMBA thống kê nêu trên.

Phía khác nữa, các trái chủ trước hàng loạt cảnh báo, cũng đã bắt đầu lo cho đồng tiền của mình và tính toán đến những rủi ro. Tâm lý “chim sợ cành cong” khi, các trái chủ của Tân Hoàng Minh chưa thấy được phương án trả nợ chắc chắn; xa hơn là hàng loạt lô trái phiếu 3 Không – thậm chí còn đi kèm “nhiều Không” đầy rủi ro hơn tiếp tục được cách chuyên gia cảnh báo; khiến nhiều nhà đầu tư cảm thán ở tại thời điểm này, muốn đầu tư TPDN, thì họ phải rất thận trọng chứ không chỉ “nhìn” lãi suất.

Ngân hàng rộng đường trở lại phát hành trái phiếu riêng lẻ với lãi suất không được thống kê (nguồn: VMBA)

Cũng phải nói thêm rằng trong tháng 4 và mấy ngày đầu tháng 5, hàng loạt ngân hàng đã nâng lãi suất huy động với mức bình quân cho kỳ hạn dài lên mặt bằng mới 7,5% - so sánh có sự tiệm cận rất gần với lợi suất trái phiếu nhiều tổ chức phát hành bao gồm của chính các ngân hàng. Có thêm lựa chọn mức sinh lợi cao mà rủi ro thấp hơn, lựa chọn của dòng vốn đã giãn tập trung vào trái phiếu. Thị trường TPDN vắng mặt khối bất động sản, còn ngân hàng thì rộng đường trở lại ngôi đầu phát hành.

Bức tranh này thực tế đặt ra nhiều lo ngại.

Thứ nhất từ phía khối các doanh nghiệp bất động sản, một khi các nhà băng thực hiện theo yêu cầu của NHNN siết kiểm soát các khoản cấp tín dụng với lĩnh vực rủi ro như đầu tư, kinh doanh bất động sản, chứng khoán, trái phiếu doanh nghiệp… và thực tế một số NH đã thông báo hạn chế giải ngân đối với lĩnh vực bất động sản ngay cuối tháng 3; cùng với đó, “cửa” trái phiếu hầu như đang “sập lại”, các doanh nghiệp doanh nghiệp sẽ lấy đâu nguồn lực để tăng tốc quy mô, mở rộng, tiếp tục phát triển các dự án?

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP Hồ Chí Minh (HoREA) mới đây đã chính thức có văn bản kiến nghị với nội dung, chủ trương siết tín dụng cho bất động sản là đúng, nhưng câu hỏi quan trọng hơn là siết như thế nào và siết ai? Nếu không cẩn trọng, chúng ta sẽ phải chứng kiến những hệ lụy rất khó kiểm soát. Ảnh hưởng đầu tiên sẽ là người thực sự có nhu cầu sở hữu bất động sản. Theo ông Châu, đây là nhu cầu chính đáng của người dân và nếu việc siết được thực hiện ngay sẽ ảnh hưởng lập tức đến các dự án đang triển khai dang dở và từ đó càng khiến nguồn cung trên thị trường trở nên khan hiếm.

Theo ông Lê Hoàng Châu, doanh nghiệp bất động sản chới với vì siết tín dụng và khó khăn trong huy động trên thị trường nợ (ảnh minh họa)

Trên quan điểm đó, ông Châu cũng cho rằng việc siết tín dụng bất động sản không nên cào bằng với các doanh nghiệp, mà các doanh nghiệp cần được đánh giá công bằng, khách quan, từ năng lực tài chính, uy tín, đến tín nhiệm trên thị trường, có dự án tốt đang triển khai thì cần được xem xét để tiếp tục được tiếp vốn cho vay.

Theo TS Cấn Văn Lực, Thành viên Hội đồng Tư vấn chính sách Tài chính - Tiền tệ quốc gia, không thể phủ nhận vai trò quan trọng của bất động sản đối với nền kinh tế, đi cùng là rất nhiều lĩnh vực kéo theo. “Chính vì thế, đối với tín dụng cho bất động sản cái gì cần siết thì siết, cần khuyến khích vẫn phải khuyến khích. Ví dụ, đối với đầu cơ, thổi giá nhà đất khiến thị trường bất ổn, chúng ta không bao giờ bơm vốn bởi sẽ rất nguy cơ đối với cả người bơm lẫn người nhận bơm. Tuy nhiên, đối với những dự án lớn mang tính kích thích phát triển cả một vùng cần được khuyến khích. Và nhu cầu chính đáng vay vốn mua nhà ở của người dân vẫn phải được ưu tiên", ông nhấn mạnh.

Trước đó, TS Cấn Văn Lực cũng đã nhắc đến rủi ro cho nền kinh tế từ “tứ trụ liên thông” là Bất động sản – Ngân Hàng – Chứng khoán- Bảo hiểm. Một khi thị trường bất động sản bị khựng lại do thiếu vốn sẽ khiến 3 ngành còn lại tắc nghẽn. Nhưng ngược lại một khi một ngành nếu không kiểm soát, đặc biệt là bất động sản, thì những ngành còn lại có thể rủi ro cao.

Diễn biến thực tế của thị trường một lần nữa đang cho thấy, không chỉ trái phiếu doanh nghiệp bất động sản đang “xì hơi”, co cụm, mà mức độ liên thông cũng đang kéo theo tác động các thị trường. Ví dụ dù được đánh giá là một thị trường vô cùng tiềm năng, định giá cổ phiếu đã trở về hấp dẫn, song chứng khoán của Việt Nam hiện vẫn đang trên đường tuột dốc và thậm chí có thể test ngưỡng 1.300 điểm, điều mà ít ai dự báo ở hồi đầu 2022, nay rất có thể diễn ra ở một vài phía tới. Bên cạnh đó, nếu doanh nghiệp BĐS tiếp tục đình trệ, tỷ lệ nợ xấu cũng như cơ hội xử lý tài sản đảm bảo – đa số là bất động sản để thu hồi nợ của các ngân hàng, có thể sẽ gia tăng khó khăn.

Các chính sách quản lý thị trường vẫn đang quyết liệt, nghiêm minh và cho thấy sự cần thiết để tạo nền tảng vững vàng, kỷ luật rõ ràng trên thị trường. Những sai phạm rất cần tiếp tục được rà soát để các "hạt sạn" hoàn toàn được đẩy ra khỏi hệ thống. Những đánh giá rủi ro tổng thể theo các chuyên gia cũng là sự cần thiết cho nay mai, để có khung pháp lý hoàn thiện là bệ đỡ một thị trường vốn phát triển ổn định, nâng hạng. Song một giai đoạn của hiện tại khi nhà nhà áp dụng tâm lý “siết chặt – cào bằng” với tất cả tổ chức liệu rồi sẽ kéo dài bao lâu, có bóp nghẽn thị trường cùng hàng loạt doanh nghiệp đang có nhiều điều kiện cũng như đang cần nhiều điều kiện để phục hồi sau dịch?

Tác giả: Lê Mỹ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Công ty thiết kế website chuyên nghiệp

- Bộ sản phẩm Smoovy thế hệ mới

- Dịch vụ chuyển văn phòng trọn gói Kiến Vàng

- Phần mềm nâng cao hiệu suất hoạt động của thiết bị

- Gấu Bông beeschool

- IT outsourcing services : Guide for Asia Outsourcing

- cho thuê máy photocopy Hà Nội

- Dịch vụ phá dỡ thạch cao giá rẻ tại Hà Nội

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.