CTCK Rồng Việt (VDSC) vừa công bố báo cáo chiến lược thị trường tháng 7 với nhiều điểm đáng chú ý.

Dòng tiền trong nước hạn hẹp và phân hóa

Theo VDSC, cung tiền nửa cuối năm khó có thể tăng mạnh. Mặc dù áp lực lạm phát chung và tỷ giá không lớn, nhưng lạm phát cơ bản đã tiến sát về mốc 2%, ngưỡng mục tiêu Chính phủ đặt ra từ đầu năm.

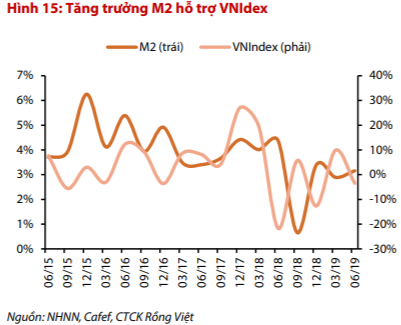

Ngoài ra, thống kê cho thấy diễn biến của VN-Index tương quan dương và có độ trễ khoảng ba tháng so với diễn biến tăng trưởng của cung tiền. Do vậy, với nhận định tăng trưởng cung tiền trong nửa cuối năm khó tăng mạnh, dòng tiền trong nước khó hỗ trợ VN-Index bứt phá trong ngắn hạn.

Trong khi đó, sự thu hút từ các kênh đầu tư như trái phiếu doanh nghiệp, bất động sản, và vàng có thể khiến dòng tiền bị phân tán: (1) Giá vàng SJC đã tăng 4,9% chỉ trong vòng 15 ngày kể từ sau cuộc họp tháng 6 của Fed; (2) Trái phiếu doanh nghiệp (TPDN) tiếp tục phát hành với lãi suất cao, thậm chí có những doanh nghiệp phát hành trên 12% và (3) Sự hấp dẫn ở kênh BĐS vẫn khá lớn: Tỷ lệ hấp thụ vẫn còn cao và giá BĐS duy trì đà tăng ổn định.

Dòng tiền từ nước ngoài sẽ phụ thuộc yếu tố vĩ mô cả trong và ngoài nước

Chỉ báo vĩ mô ổn định nhưng đã qua đỉnh. Kinh tế Việt Nam tăng trưởng chậm lại là điều đã được dự báo từ trước, tuy nhiên vẫn đang tăng trưởng sát với mục tiêu mà Chính phủ đề ra. Các thước đo như chỉ số PMI hay chỉ số sản xuất công nghiệp đều cho tín hiệu nền kinh tế tiếp tục ổn định.

Rủi ro bất ổn từ bên ngoài chưa được loại bỏ. Mặc dù rủi ro chiến tranh thương mại đã giảm sau khi Mỹ và Trung Quốc đồng ý "đình chiến" và nối lại đàm phán, dấu hiệu về một thỏa thuận được ký kết vẫn chưa rõ ràng. Sự nhượng bộ từ hai phía là cần thiết, nếu không trạng thái "đình chiến" khó có thể kéo dài lâu.

Nhà đầu tư cũng cần lưu ý rằng kết quả từ cuộc họp của Fed cuối tháng 7 sẽ tác động trực tiếp đến dòng tiền ngoại và thị trường toàn cầu. Thị trường chứng khoán toàn cầu nói chung và Mỹ nói đã phản ánh kỳ vọng về một đợt cắt giảm lãi suất sẽ được đưa ra trong cuộc họp cuối tháng 7. Do vậy, nếu Fed không hành động như thị trường kỳ vọng, thị trường Mỹ có thể sẽ điều chỉnh và kéo theo tâm lý các thị trường khác. Trường hợp Fed cắt giảm lãi suất cuối tháng 7 này, VN-Index có thể sẽ phản ứng tích cực và dòng tiền có thể duy trì vào Việt Nam.

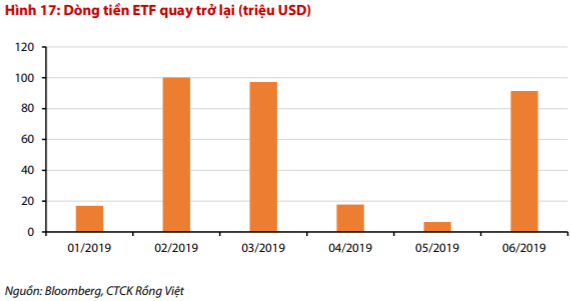

Do vậy mặc dù dòng tiền ETF đã quay lại TTCK Việt Nam từ giữa tháng 5, VDSC cho rằng dòng tiền khó có thể ở mức cao như giai đoạn đầu năm.

Tựu trung, VDSC đánh giá bối cảnh thị trường chứng khoán hiện tại chưa đủ hấp dẫn để có thể thu hút dòng tiền mạnh mẽ trong tháng 7. Tuy vậy, so với tháng 6, kỳ vọng trong tháng 7 có phần tích cực hơn bởi lẽ (1) Các yếu tố bất định từ bên ngoài đang tạm gác lại và (2) Mùa công bố KQKD Q2 của các doanh nghiệp niêm yết đang dần bắt đầu. Bức tranh lợi nhuận trong Q2 và nửa đầu năm 2019 sẽ có sự phân hóa. Tuy nhiên, một số cổ phiếu thuộc nhóm ngành dẫn dắt (ngân hàng) và ngành hưởng lợi từ vòng xoáy thương mại (dệt may, gỗ,…) được VDSC dự báo sẽ khả quan.

Với những yếu tố trên, VDSC đặt ra kịch bản lạc quan hơn cho thị trường trong tháng 7 và vùng điểm dự báo của VN-Index từ 940 – 985 điểm.

Theo Trí thức trẻ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.