Thị trường chứng khoán Mỹ đã giảm 14,3% và giá dầu thế giới giảm 38,8% kể từ đầu quí 4 năm 2018.

Tốc độ tăng lãi suất sẽ được duy trì trong năm 2019?

Cục dự trữ Liên bang Mỹ (Fed) quyết định nâng lãi suất chuẩn lên phạm vi 2,25 – 2,5% trong năm nay, kết thúc năm 2018 với 4 lần tăng lãi suất liên tiếp. Đây là lần tăng lãi suất thứ chín kể từ khi Fed bắt đầu bình thường hoá chính sách tiền tệ thời hậu khủng hoảng 2008.

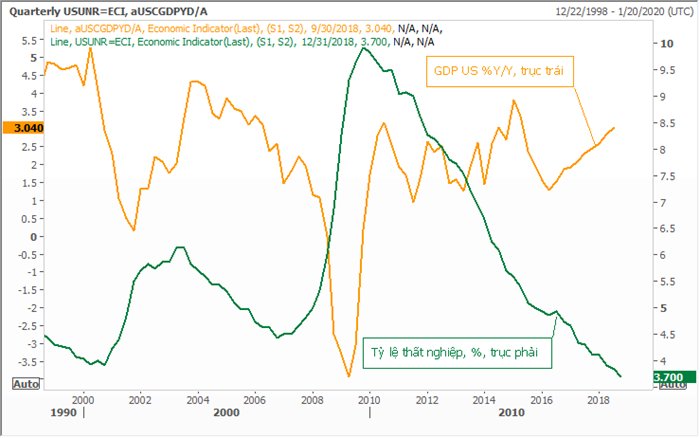

Ủy ban thị trường mở liên bang Mỹ đánh giá việc nâng lãi suất chuẩn trong năm 2018 là phù hợp với đà phục hồi của tăng trưởng kinh tế, thị trường lao động tích cực và lạm phát duy trì trên mức mục tiêu. Các dữ liệu thu thập từ Thomson Reuters cho thấy tăng trưởng kinh tế Mỹ duy trì trên 3%, lạm phát vượt mức kỳ vọng 2%, và thị trường lao động đang hướng về trạng thái toàn dụng khi tỷ lệ thất nghiệp đứng ở mức thấp nhất trong 40 năm (3,7%), mức lương theo giờ duy trì cải thiện dài hạn, chỉ có những người không chấp nhận làm việc ở mức lương chung của thị trường mới không có việc làm.

Tăng trưởng kinh tế Mỹ duy trì trên 3%, tỷ lệ thất nghiệp đứng ở mức thấp nhất trong 40 năm 3,7%.

Động thái đáng chú ý nhất là Fed đã trấn an thị trường rằng họ sẽ theo dõi chặt chẽ biến động chung của kinh tế và tài chính toàn cầu để đưa ra các quyết định cụ thể trong việc điều hành chính sách tiền tệ năm 2019. Vậy liệu tốc độ tăng lãi suất có còn duy trì như trong năm 2019?

Người viết cho rằng Fed đã thận trọng hơn, nhất là trong bối cảnh các lo ngại tăng trưởng đang lan rộng, giá hàng hóa cơ bản và thị trường chứng khoán Mỹ giảm mạnh, áp lực từ một số nhận định của Tổng thống Donald Trump trong việc thúc đẩy kinh tế Mỹ. Thị trường chứng khoán Mỹ đã giảm 14,3% và giá dầu thế giới giảm 38,8% kể từ đầu quí 4 năm 2018.

Một tín hiệu cũng rất đáng chú ý đó là chênh lệch lợi suất trái phiếu chính phủ (TPCP) Mỹ các kỳ hạn dài và ngắn đã thu hẹp rất nhiều, một vài thời điểm gần đây lợi suất TPCP Mỹ kỳ hạn 3 năm đã cao hơn lợi suất TPCP kỳ hạn 5 năm. Trong điều kiện kinh tế ổn định thì lợi suất TPCP kỳ hạn ngắn sẽ thấp hơn lợi suất TPCP các kỳ hạn dài do nắm giữ một loại tài sản càng dài sẽ đối diện với nhiều rủi ro hơn và nhà đầu tư mong muốn một mức lợi suất cao hơn. Hay đơn giản, khi một nền kinh tế duy trì mức độ tích cực thì nhu cầu luôn cao, lạm phát có xu hướng tăng và lợi suất cũng có xu hướng tăng theo. Tuy nhiên, khi nhà đầu tư đánh giá rằng nền kinh tế trong tương lai gần đang đối diện với một bất ổn, trái phiếu kỳ hạn ngắn sẽ bị đánh giá rủi ro hơn và thị trường kỳ vọng một mức lợi suất cao hơn.

Chênh lệch lợi suất TPCP Mỹ các kỳ hạn dài và ngắn đã thu hẹp rất nhiều.

Thống kê như đồ thị cho thấy, những thời điểm chênh lệch lợi suất TPCP các kỳ hạn thu hẹp đó là thời điểm việc điều hành chính sách tiền tệ của Fed bắt đầu giảm mức độ thắt chặt và dần chuyển sang hỗ trợ kinh tế (lãi suất bắt đầu tăng chậm lại trong một thời gian và có thể giảm trở lại).

Điều này càng được củng cố thêm khi IMF hạ dự báo tăng trưởng kinh tế toàn cầu về mức 3,7% (thấp hơn thời điểm cách đây 3 tháng - 3,9%) và Ngân hàng Thế giới đã hạ dự báo tăng trưởng kinh tế Trung Quốc về mức 6,2% trong năm 2019 (mức thấp nhất kể từ sau khủng hoảng kinh tế 2008).

Tổng cầu thế giới đang tăng trưởng chậm hơn, nhu cầu hàng hóa giảm thể hiện qua giá hàng hóa cơ bản đã giảm rất sâu, giá dầu, đồng, thép đang hướng về các mức giá thấp nhất trong vài năm trở lại đây.

Chiến tranh thương mại Mỹ - Trung tiềm ẩn nhiều ảnh hưởng tiêu cực đến dòng hàng hóa di chuyển giữa các quốc gia. Biến động từ tình hình chung toàn cầu sẽ tác động trực tiếp lên tăng trưởng kinh tế Mỹ. Chính vì các lý do trên, người viết đánh giá rằng sẽ là hợp lý khi Fed tăng lãi suất khoảng 2 lần vào năm tới, thấp hơn những kỳ vọng chung khoảng 3 lần sau kết quả cuộc họp lần trước.

Tác động như thế nào?

Trước triển vọng lãi suất của Fed có thể tăng chậm lại vào năm 2019, đồng đô la Mỹ đã giảm khá mạnh so với các đồng tiền chủ chốt. Chỉ số US dollar index, đo biến động của đô la Mỹ trong rổ 6 loại tiền tệ lớn, ngày 20-12 giảm khoảng 0,7% so với giá đóng cửa ngày hôm qua, tỷ giá USD/VND cũng điều chỉnh giảm ngày hôm nay.

Các tín hiệu kỹ thuật cho thấy, chỉ số US dollar index đã phá vỡ kênh tăng giá và xuất hiện một phân kỳ giá xuống (các chỉ báo động lượng giảm dần, chỉ số tăng dần), nhiều khả năng đồng đô la Mỹ sẽ nghiêng về giảm giá trong ngắn hạn. Điều này sẽ hỗ trợ cho một đợt phục hồi của đồng tiền của các quốc gia mới nổi, vàng, và các loại hàng hóa.

Trong tương lai gần, với việc Fed đã tăng lãi suất lần thứ tư, rõ ràng dòng vốn đầu tư gián tiếp ở thị trường Việt Nam sẽ bị tác động theo hướng tiêu cực, tuy nhiên với triển vọng dài hạn hơn, khi đà tăng lãi suất của Fed được giảm lại và với các lợi thế nhất định của mình, kỳ vọng Việt Nam và các quốc gia khu vực mới nổi sẽ tiếp tục là nơi hút các dòng vốn lớn của quốc tế.

Theo Thời báo kinh tế Sài Gòn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.