Ngày 17/3, TAND cấp cao tại Đà Nẵng xử phúc thẩm vụ Kiện quyết định hành chính, hành vi hành chính trong lĩnh vực quản lý thuế và yêu cầu bồi thường thiệt hại giữa Công ty TNHH Thương mại Hoàng Nam Giang (Quảng Nam) và ông Đoàn Đình Nhi, Chi cục trưởng Chi cục Hải quan cửa khẩu cảng Kỳ Hà, Quảng Nam.

Theo HĐXX, tại Điều 4 Nghị định 124/2016/NĐ-CP ngày 1/9/2016 của Chính phủ không quy định rõ về thuế suất hạn ngạch thuế quan đối với mặt hàng đường; Nghị định 122/2016/NĐ-CP ngày 1/9/2016 của Chính phủ có quy định về hạn ngạch thuế quan đối với mặt hàng đường, tuy nhiên Nghị định này lại quy định chung cho tất cả khu vực ASEAN.

Do thấy còn có nhiều điểm khác nhau về việc áp dụng pháp luật đối với trường cụ thể này nên căn cứ vào Điều 6 và Điều 241 của Bộ luật Tố tụng Hành chính, HĐXX quyết định tạm ngừng phiên tòa này và báo cáo Chánh án TAND Tối cao để có văn bản đến cơ quan thẩm quyền để xem xét nhằm đưa ra câu trả lời thấu đáo nhất.

Đây là vụ việc mà trước đó An ninh Tiền tệ đã nhiều lần có bài viết đăng tải. Mới đây nhất, ngày 14/9/2017, TAND tỉnh Quảng Nam mở xét xử sơ thẩm vụ án trên. HĐXX đã tuyên hủy Quyết định số 24/QĐ-KH ngày 31/5/2017 của Chi cục trưởng Chi cục Hải quan cửa khẩu cảng Kỳ Hà về việc ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu. Buộc Chi cục trưởng Chi cục Hải quan cửa khẩu cảng Kỳ Hà thực hiện nhiệm vụ công vụ theo đúng quy định của pháp luật liên quan đến lô hàng là 120 tấn đường của Công ty Hoàng Nam Giang nhập từ Lào theo mức thuế suất quy định tại khoản 1 Điều 4 Nghị định 124/2016/NĐ-CP ngày 1/9/2016 của Chính phủ quy định về biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện Hiệp định Thương mại song phương giữa Việt Nam và Lào.

Đại diện Công ty Hoàng Nam Giang (trái) và ông Đoàn Đình Nhi Chi cục trưởng Chi cục Hải quan cửa khẩu cảng Kỳ Hà tại phiên toà phúc thẩm

Nội dung vụ việc được tóm tắt như sau, thực hiện Hiệp định Thương mại song phương Việt Nam - Lào và Nghị định 124/2016/NĐ-CP ngày 1/9/2016 của Chính phủ quy định về biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện Hiệp định Thương mại song phương Việt Nam - Lào, Công ty Hoàng Hoàng Nam đã ký hợp đồng với Công ty Mitra (Lào) nhập 2.000 tấn đường mía, mỗi tấn đường có giá trị 500 USD. Doanh nghiệp được cơ quan chức năng Lào cấp giấy chứng nhận xuất xứ hàng hóa mẫu S (C/O form S) để được hưởng thuế suất ưu đãi là 2,5% (bằng 50% thuế suất ATIGA).

Tuy nhiên, khi hàng hóa về đến Việt Nam, Chi cục Hải quan cửa khẩu cảng Kỳ Hà cho rằng mặt hàng đường nhập từ Lào phải chịu thuế suất nhập khẩu 80%. Công ty Hoàng Nam Giang không đồng ý, dẫn đến 120 tấn đường phơi ngoài nắng tại Cảng Kỳ Hà gần 1 năm nay khiến doanh nghiệp thiệt hại đến thời điểm này gần 3 tỷ đồng.

Những bất nhất kéo dài trong một thời gian liên tục và 2 bên cũng có nhiều nhiều nghị lên Bộ Công thương, Bộ Tài chính, Văn phòng Chính phủ. Cuối cùng, Chi cục trưởng Hải quan Kỳ Hà đã ban hành Quyết định số 24/QĐ-KH ngày 31/5/2017 định mức thuế suất 80%. Công ty Hoàng Nam Giang không chấp nhận nên đã khởi kiện ra TAND tỉnh Quảng Nam để yêu cầu hủy quyết định này và TAND tỉnh Quảng Nam đã chấp nhận yêu cầu này, tuyên hủy quyết định như đã nói ở trên.

Về phần mình, Chi cục Hải quan cửa khẩu cảng Kỳ Hà không đồng tình nên có đơn kháng cáo gửi TAND cấp cao ở Đà Nẵng.

Luật sự Phạm Văn Thanh, Văn phòng Luật sự Phạm và Liên danh tại Đà Nẵng cho rằng, Chi cục trưởng Chi cục Hải quan cửa khẩu cảng Kỳ Hà đã căn cứ các quy định của pháp luật về hoạt động giao thương có yếu tố nước ngoài để ấn định mức thuế trong việc mua đường từ Lào về Việt Nam của Công ty Hoàng Nam Giang là không phù hợp. Vì các quy định đó là quy định chung đối với các hàng hóa giao thương có yếu tố nước ngoài.

Trong khi đó, trên cơ sở mối quan hệ hữu nghị đặc biệt giữa Việt Nam và Lào, 2 bên đã ký Hiệp định thương mại song phương cam kết dành cho nhau những ưu đãi đặc biệt về thương mại hàng hóa và dịch vụ thì các quy định về thương mại nói chung giữa hai nước và về thuế nhập khẩu các hàng hóa trong đó có đường mía nói riêng phải được áp dụng và thực hiện theo Hiệp định này.

Theo Hiệp định, mặt hàng đường nhập khẩu qua lại giữa 2 nước không thuộc trường hợp áp dụng hạn ngạch thuế quan. Để cụ thể hoá các quy định của Hiệp định, Chính phủ Việt Nam đã xây dựng riêng Nghị định 124/2016/NĐ-CP ngày 1/9/2016 quy định về biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện. Tại Khoản 2 Điều 4 Nghị định 124 đã quy định điều kiện để được hưởng thuế suất bằng 50% thuế suất thuế nhập khẩu ATIGA đối với hàng hóa thuộc Khoản 1 Điều 4 Nghị định (có mặt hàng đường) chỉ gồm 2 điều kiện sau: (i) Được nhập khẩu và vận chuyển thẳng từ CHDCND Lào vào Việt Nam; (ii) Đáp ứng theo quy định của pháp luật hiện hành về Quy tắc xuất xứ áp dụng cho hàng hóa được hưởng ưu đãi thuế quan Việt Nam - Lào theo quy định và phải có Giấy chứng nhận xuất xứ hàng hóa mẫu S (C/O form S) do cơ quan có thẩm quyền của nước CHDCND Lào cấp theo quy định. Điều này, chính tại “Hội nghị phổ biến Hiệp định thương mại, Hiệp định Thương mại Biên giới Việt Nam - Lào” tổ chức tại TP Đà Nẵng ngày 2/6/2017, Đại sứ Lào tại Việt Nam và đại diện Bộ Công thương Việt Nam đã khẳng định: “Điều kiện được hưởng ưu đãi là hàng hóa vận chuyển thẳng từ mỗi bên sang nước còn lại, đáp ứng được quy tắc xuất xứ hàng hóa theo quy định của mỗi bên (chuẩn C/O form S)”.

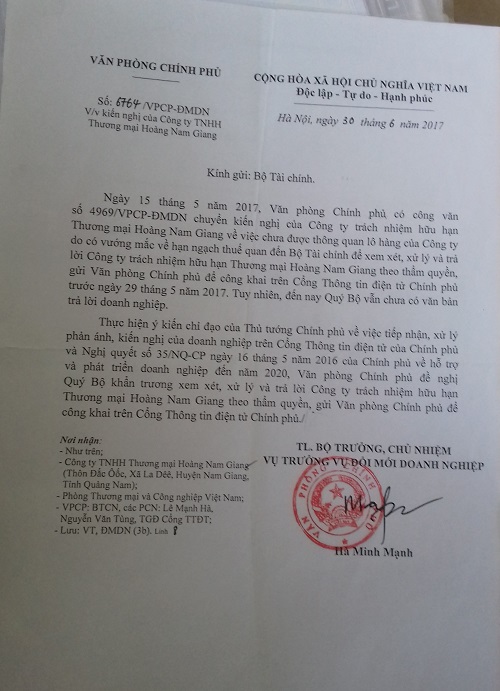

Gần 1 năm kể từ ngày Văn phòng Chính phủ chỉ đạo các cơ quan chức năng xem xét, giải quyết, vụ việc vẫn chưa có hồi kết

Ngoài ra, theo quy định của Hiệp định thương mại hàng hóa ASEAN (Hiệp định ATIGA, tại Điểm f) Khoản 2 Điều 19 đã quy định: “Các sản phẩm trong Lộ trình F của Thái Lan và Việt Nam, lần lượt sẽ có mức thuế suất ngoài hạn ngạch cắt giảm theo lộ trình giảm thuế phù hợp với phân loại của các sản phẩm”.

Căn cứ quy định tại Khoản 5 Điều 8 Nghị định 122/2016/NĐ-CP ngày 1/9/2016 của Chính phủ về biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan đã quy định: “Trường hợp theo các Hiệp định thương mại tự do mà Việt Nam ký có cam kết thuế suất thuế nhập khẩu ngoài hạn ngạch (mức thuế cam kết) đối với các mặt hàng quy định tại Khoản 1 Điều này (có mặt hàng đường) và mức thuế suất cam kết thấp hơn mức thuế nhập khẩu ngoài hạn ngạch quy định tại Phụ lục IV ban hành kèm theo Nghị định này thì áp dụng theo mức thuế suất cam kết (nếu đáp ứng các điều kiện để được hưởng mức thuế suất cam kết) theo Hiệp định”.

Như vậy, theo Hiệp định thương mại song phương Việt Nam và Lào, mức thuế cam kết đối với mặt hàng đường là 50% thuế Atiga (5%), tức là bằng 2,5%, mức thuế này thấp hơn mức thuế nhập khẩu ngoài hạn ngạch là 80% quy định tại Phụ lục IV ban hành kèm theo Nghị định 122/2016/NĐ-CP thì trường hợp của Công ty Hoàng Nam Giang phải được áp dụng mức thuế suất 2,5% mới đúng quy định, không thể là 80% như Quyết định của Chi cục trưởng Chi cục Hải quan cửa khẩu cảng Kỳ Hà.

Vĩnh Danh - Nhâm Thân

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.